近年は、老後のライフスタイルに合わせてより適した環境に住み替えするケースが増えています。

とはいえ、住み替えするには資金が気になるところです。

住み替えでは大きな資金が動くので、資金計画を慎重に立てなければ、住み替えが失敗するだけでなく老後資金にも影響が出ます。

この記事では、老後の住み替えの資金計画を立てるうえでの注意点やチェックポイント、資金調達法などを分かりやすく解説します。

老後の住み替えで資金計画を立てておくべき理由

住み替えでは

- 今の家を売却

- 新居を購入または賃貸

という大きな取引を同時に行います。

新居の購入や賃貸でまとまった費用が必要なのはもちろん、今の家の売却でもローンの完済や諸費用などの支出が伴うため、慎重な資金計画が重要です。

さらに、老後の住み替えは老後資金にも大きな影響がでるので、より慎重に立てる必要があります。

ここでは、老後の住み替えで資金計画を立てておくべき理由をみていきましょう。

安定収入のある現役時代の感覚でいると失敗しやすいから

定年前に老後の住み替えの資金計画を立てる場合、老後の収支の状況を詳細にイメージできていない場合があります。

- 定年後は再雇用を利用する

- 年金のみになる

いずれであっても現役世代よりお大きく収入が下がる可能性が高いでしょう。

現役世代の感覚でいると、支出はそれほど変わらない、医療費などでむしろ増えてしまう恐れもあるので注意が必要です。

その状態で住み替えの資金計画を立てても、ローンの支払いが難しくなる、頭金が老後資金を圧迫するなどで破綻しやすくなります。

まずは、現実的な老後の収入や資金状況を把握して資金計画を立てるようにしましょう。

給与収入がない中でローンの返済をしなければならないケースがあるから

住宅ローンでは、完済時の年齢制限を75~80歳に設定している金融機関が一般的です。

そのため、60歳以上であっても条件によっては住宅ローンを組んで住み替えできます。

しかし、定年を超えて返済が��残るローンは現実的ではありません。

定年後は収入が減少する

定年後は現役世代よりも収入が減少するため、その中から住宅ローンを返済するとなると生活の大きな負担となります。

とはいえ、住宅ローンを組まないために自己資金や退職金をすべてつぎ込んで家を購入すると、老後資金に影響が出たり、万が一の大きな支出に対応できなくなる恐れがあるでしょう。

病気やケガで大き目の支出が生じる可能性

たとえば、病気やケガ・介護などで大きな支出が必要になると、貯えがないことで生活が苦しくなる恐れがあります。

老後と言っても20年や30年以上と長期に渡り生活するものです。

収入が少なくなる中で、どのように住み替え資金を捻出するのかを慎重に検討しなければ、老後の生活に大きなダメージになる恐れがあるため、慎重な資金計画が重要になってきます。

老後の住み替えには大きく5つのパターンがある

老後の住み替え先としては以下の5つのパターンがあります。

いずれにもメリット・デメリットはあるので、両方を理解したうえで老後に安心して生活できる住まいを選ぶことが大切です。

- 賃貸への住み替え

- 戸建てを購入する住み替え

- マンションを購入する住み替え

- 老人ホームへの住み替え

- 自宅のリフォームや建て替え

それぞれ見ていきましょう。

賃貸への住み替え

マンションやアパートなど賃貸住宅に住み替える方法です。

賃貸であれば初期費用は敷金・礼金、引っ越し費用などで済むので購入よりも費用を抑えた住み替えが可能です。

また、賃貸は環境が合わないとなれば転居しやすいのも魅力でしょう。

近年は高齢者向けの賃貸であるサ高住も増えています。

しかし、賃貸は初期費用を抑えられても入居期間中ずっと賃料が発生する点に注意が必要です。

持ち家の購入であれば、住宅ローンの支払いが終われば、それ以降は大きく居住費を軽減できますが、賃貸は住み続ける限り賃料を支払わなければなりません。

収入が減少する中、ずっと賃料を支払い続けられるのかは慎重に検討するようにしましょう。

さらに、高齢者は収入が少なく滞納のリスクや孤独死のリスクがあることから、賃貸物件によっては入居できないケースも多い点に注意が必要です。

▼関連記事:老後は家を売って賃貸に住むのが合理的?

戸建てを購入する住み替え

平屋などコンパクトな生活ができる戸建てを購入するの��も1つの方法です。

戸建てであれば、賃貸やマンションに比べ生活の自由度が高く、必要に応じてバリアフリーなどのリフォームもしやすいでしょう。

土地と建物という資産を所有できるので、子どもや孫に相続させるといったことも可能です。

ただし、戸建を購入するにはまとまった資金が必要になります。

さらに、購入後は修繕や清掃といった維持管理の手間や費用は自分たちで負担しなければなりません。

年齢を重ねると、家の修繕や庭の手入れなどのメンテナンスの負担が大きくなる点には周囲しましょう。

▼関連記事:戸建てを修繕しないのは危険!メンテナンスを実施すべきポイントや費用相場を解説します

マンションを購入する住み替え

コンパクトなマンションを購入する方法もあります。

マンションは、戸建てに比べ駅近など利便性が高い立地が多く、高齢になっても便利に生活しやすいという点が魅力です。

管理費・修繕積立金の負担は必要ですが、維持管理の負担がかからないのもメリットと言えるでしょう。

ワンフロアで生活できるので、老後でも快適な生活をしやすくなります。

一方、マンションを購入するとマンション代金だけでなく毎月管理費・修繕積立金の支出が必要です。

また、庭がない・ペットに制限がかかる、リフォームができないなどで生活の自由度は戸建てより低くなります。

近隣住戸との距離も近いため、騒音などで近隣トラブルに発展するリスクも戸建てより高くなりやすい点にも注意しましょう�。

▼関連記事:老後のマンション維持費はいくら?

老人ホームへの住み替え

老人ホームは、バリアフリーが整っており食事や医療が提供され高齢者でも安全に快適に過ごせる施設です。

施設によっては介護サービスなども提供されるので、将来の介護の必要が出てきても安心して暮らしやすくなります。

しかし、老人ホームは一般的な賃貸に比べると初期費用や毎月の賃料が高くなりやすいので注意が必要です。

また、入浴の時間が決まっている、面会や外出・外泊に許可が必要など生活に制限が生じる可能性もあります。

▼関連記事:サ高住と老人ホームの違いは?選び方やメリット・デメリットを解説

自宅のリフォームや建て替え

老後のライフスタイルに合わせて、今の自宅をリフォームや建て替えする方法です。

建替えであれば住み慣れた土地にそのまま住み続けられるので、環境変化のストレスがありません。

今の家の立地が良く生活環境に不満がないなら、リフォームや建て替えを検討してもよいでしょう。

しかし、大規模なリフォームや建て替えは工事期間中、仮住まいが必要です。

また、工事内容によっては費用も高額になりやすいので、注意しましょう。

▼関連記事:家の建て替え・住み替え・リフォーム、それぞれのメリット・デメリットを解説

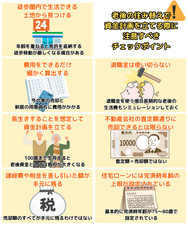

老後の住み替えで資金計画を立てる際に注意すべきチェックポイント7選

住み替えの資金計画は老後資金に影響するため、慎重に立てることが重要です。

ここでは、老後の住み替えの資金計画を立てる際に注意すべきポイントを解説します。

徒歩圏内で生活できる土地から見つけるのがおすすめ

老後の住み替えでは、生活利便性の良さも重視したいポイントです。

今は車や徒歩で問題なくても、年齢を重ねると免許を返納する、徒歩移動が厳しくなるなどで公共交通機関に頼る場面も多くなります。

静かな環境を重視して車が必須の場所を選んでしまうと、後々日常生活の移動に不自由を感じる恐れもあるでしょう。

交通アクセスが良く徒歩圏内に生活施設が充実している立地であれば、高齢になってからも快適に生活しやすくなります。

また、近隣に子どもがいるなど家族との距離も考えるとより安心して暮らしやすくなるでしょう。

そのため、住み替え資金を考えるうえでも、土地にお金をかけられるかが重要になってきます。

基本的には立地を優先して、そのあとに建物を考えるような資金配分で予算を組むと住みやすい場所を見つけやすくなります。

住み替えにかかる費用をできるだけ細かく算出する

住み替えの資金計画を立てるうえでは、かかる費用の詳細を把握することが重要です。

住み替えでは、今の家の売却と新居の用意両方に費用がかかります。

仮に、新居を購入する場合で住み替えにかかる主な費用は以下のとおりです。

| 売却にかかる費用 | 購入にかかる費用 |

| ・仲介手数料 ・印紙税 ・登記費用 ・譲渡所得税 ・(ローンの完済が必要な場合) ・解体や測量など | ・物件の購入費 ・仲介手数料 ・印紙税 ・登記費用 ・不動産取得税 ・(ローンを組む場合) ・引越し費用や家具家電の購入費用など |

住み替えの売却では売却金が手に入るだけではなく、仲介手数料などの支出が必要です。

購入でも物件の代金以外にもさまざまな諸費用がかかります。

どのような費用がかかるかは住み替えパターンによって異なるので、事前にできるだけ詳細な額を把握するようにしましょう。

退職金は使い切らない

老後の住み替え時に、今の家のローンを退職金で完済する、新居の費用を退職金で賄うなどで、退職金を使い切るケースがあります。

しかし、退職金は老後資金の重要な要素です。

退職金以外で老後の生活費を賄えるだけの十分な備えがあれば問題ありませんが、不足する中で住み替えで退職金を使い切ってしまうと老後の生活が破綻しかねない点に注意しましょう。

老後の住み替えで退職金を利用する場合は、長期的な老後の生活費もシミュレーションしたうえでいくらまで使ってもいいのかを明確にしておくことが重要です。

▼関連記事:退職金で住宅ローンを一括返済するべき?繰り上げ返済の判断基準と老後の資金計画を解説

長生きすることを想定して資金計画を立てる

厚生労働省の「令和6年簡易生命表」 によると、平均寿命は男性で81.09歳、女性で87.13歳です。

仮に、65歳で定年し88歳まで生存した場合、老後の期間は23年となります。

ただし、医療の発展などで日本は長寿化傾向にあり、100歳を超えても元気な人も少なくありません。

もし、100歳まで生存すると定年からの老後期間は35年あります。

長生きすることは喜ばしいことですが、老後資金としては負担が大きくなるものです。

20年や30年、もしくはそれ以上の期間を生活することを想定して老後資金をシミュレーションしたうえで、住み替えにかけられる資金を検討するようにしましょう。

不動産会社の査定額通りに売却できるとは限らない

今の不動産の売却金でローン完済や新居の費用を賄う場合、査定額=売却額ではないことを意識して資金計画を立てる必要があります。

査定額はあくまで不動産会社が売れるであろうと算出した価格です。

一方、実際の売却額は売主の事情や売却状況、買主との交渉によって決まるので、査定額とイコールになるわけではありません。

査定額でギリギリの資金計画を立てていると、売却額が下回ってしまい住み替えできないとなりかねないので注意しましょう。

売却額で資金計画を立てる場合は、余裕をもって計画を立てる、または査定額が売却額になる買取(不動産会社が直接購入する)を活用するなどを視野に入れることが大切です。

「仲介の査定額」は高値が提示されてもその金額で売れるとは限らない。買取の場合は、査定額=売却額になるため、実際の売却価格が判断しやすい。

売却金から諸経費や税金を差し引いた額が手元に残る

前述のとおり、今の家を売却しても売却額のすべてが手元に残るわけではありません。

売却には、不動産会社への仲介手数料や印紙税、譲渡所得税、解体といった必要に応じた費用などがかかるため、それらの費用を差し引いた残りが手元に残ります。

売却額が丸々手元に残ると想定して資金計画を立てると、計画が崩れてしまうので注意しましょう。

住宅ローンには完済時年齢の上限が設定されている

新居の費用で住宅ローンを検討している場合は、希望通りに借りられるかどうかは慎重に考慮することが大切です。

住宅ローンは基本的に完済時年齢が75~80歳で設定されています。

60歳以上でも申し込めますが、完済までの期間が短くなるので借入額が少なくなるもしくは毎月の返済額の負担が大きくなる恐れがあります。

住宅ローンを利用する場合は、頭金を多く入れるなど対策を講じておくことが重要です。

▼関連記事:住宅ローンの年齢制限は何歳?老後に返済が辛くならないようにするための確認事項を解説

老後の住み替え資金が不足するときに覚えておきたい資金調達方法

老後の住み替えでは高額な資金が必要となるため、自己資金だけでは不足するというケースもあるでしょう。

ここでは、老後の住み替え時に検討できる資金調達法として以下の4つを紹介します。

- 住宅ローン

- 住み替えローン

- リバースモーゲージ

- リースバック

それぞれ見ていきましょう。

住宅ローン

新居の購入費用としては住宅ローンを利用するケースが一般的です。

完済時年齢の条件を満たしていれば申し込めるので、定年前でも利用できる可能性があるでしょう。

しかし、前述のとおり完済年齢の上限による高齢になってから住宅ローンを組むと返済の負担が大きくなりやすい点には注意が必要です。

また、住宅ローンでは多くの金融機関が団信への加入を必須としていることから、健康状態に不安があると住宅ローンが組めない可能性がある点にも注意しましょう。

住み替えローン

住み替えローンとは、今の家の売却金だけでは住宅ローンを完済できないケースで、完済できない部分を新居の住宅ローンに上乗せして借入できるローンです。

家を売却するには、住宅ローンの完済が前提になります。

売却金や自己資金だけでは住宅ローンが完済できない場合は、売却できません。

しかし、住み替えローンを利用することで住宅ローンを完済できるようになるので、住み替えを行うことが可能です。

ただし、住み替えローンは今の家の価値よりも借入額が大きくなるので、審査が厳しい点には注意しましょう。

さらに、住み替えローンは金利も高い傾向にあるので、返済の負担も考慮して検討することが大切です。

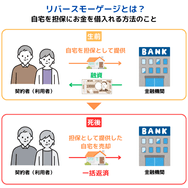

リバースモーゲージ

リバースモーゲージとは、自宅を担保にお金を借入れる方法です。

基本的に60歳以上など高齢者向けになっており、老後資金の確保として活用されています。

リバースモーゲージでは、借入後の毎月の返済は利息分だけとなり、契約者の死亡後に売却か相続人が元本を一括返済するのが一般的です。

借り入れた資金は、老後の生活費だけでなく建て替えやリフォーム、新居の購入などの充てることができます。

ただし、契約者が死亡すると家が売却されてしまうので、配偶者などが相続できなくなる恐れがある点には注意しましょう。

▼関連記事:リバースモーゲージとは?仕組みやリースバックとの違い、デメリット・リスクを徹底解説

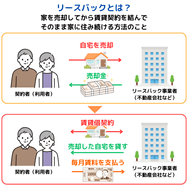

リースバック

リースバックとは、家を売却してから賃貸契約を結んでそのまま家に住み続ける方法です。

売却時にまとまった売却金を手に入れられるので、ローンの返済や新居の購入などに充てることができます。

しかし、リースバックでは売却後に賃料が発生します。

賃料は相場よりも高くなる傾向があるので、賃料を支払う期間も考慮して住み替えの資金計画を立てることが大切です。

▼関連記事:リースバックはやばい?後悔しないために知るべきリスクと対策を解説します

老後の住み替えに関するよくある質問

最後に、老後の住み替えに関するよくある質問をみていきましょう。

老後の住み替えに潜む恐ろしい罠とは?

老後の住み替えには以下のようなリスクがあります。

- 老後の生活費が不足する

- ローンを組めないリスク

- ローン返済が定年後にも残るリスク

- 賃貸に入居できないリスク

- 環境変化によるストレスのリスク

- 長生きリスク

住み替えの費用をどう調達するか、どう返済するかは老後の生活費にも大きく影響します。

安易に資金計画を立てて実行してしまうと、老後に生活破綻する恐れがあるため、慎重に資金計画を立てるようにしましょう。

定年後の住み替えでよくある失敗事例

定年後の住み替えでは以下のような失敗事例があります。

- 住宅ローンが組めなかった

- 資金計画が崩れた

- 老後資金が不足して生活が苦しくなった

- 住み替え先の環境が合わない

- 賃貸が借りられなかった

老後の住み替えでは資金面だけでなく、住み替え先での生活面で失敗するケースもあるので注意が必要です。

資金計画を入念に立てるだけでなく、住み替え先選びも老後の生活イメージをしっかりもって慎重に行いましょう。

50代からの住み替えはあり?

50代から老後を考慮して住み替えするケースは珍しくありません。

50代は子育てが一段落した家庭も多く、老後の生活をイメージしやすい世代です。

さらに、50代は体力・気力もまだ残っており、売却や購入、引っ越しなどの負担にも耐えやすいでしょう。

また、まだ現役世代の収入もあるので資金面でも対応できる点もメリットです。

しかし、50代は定年も目前となってくるので、定年後の資金も踏まえて資金計画を慎重に立てることが重要です。

▼関連記事:50代で家は買える?ローン審査のポイント・注意点を解説

老後に一軒家からマンションに住み替えするときの注意点とは?

一軒家からコンパクトなマンションに住み替える場合、一軒家の家財や荷物はマンションに入りきらないため、荷物の処分に手間や時間がかかる点に注意が必要です。

また、それまで一軒家で自由に生活していると、近隣住戸が近いマンションの生活にストレスを感じるケースがある点にも気を付けましょう。

ただし、マンションは利便性が高い、維持管理の手間がかからないなどの魅力もあります。

デメリットだけでなくメリットも踏まえて検討することが大切です。

▼関連記事:シニアの住み替えで注意すべきポイントを解説|戸建てとマンションはどっちがおすすめ?

自宅をリフォームすると地獄の老後が待っているって本当?

老後のリフォームでは、資金計画やリフォーム計画が不十分なことで、資金面・生活面に影響が出て後悔するケースがあります。

たとえば、業者の進めるまま不要な箇所までリフォームして費用が高額になった、バリアフリーを考慮せずにリフォームして再度リフォームが必要になったといったケースは珍しくありません。

ただし、慎重に資金やリフォーム箇所を計画すれば、リフ��ォームによって老後も快適に生活しやすくなるというメリットがあります。

リフォームを検討する場合は、しっかりと資金計画を立てたうえで信頼できる業者と慎重にリフォーム計画を立てていくようにしましょう。

▼関連記事:介護リフォームの費用相場と介護保険適用範囲を徹底解説

まとめ

老後の生活や健康状態に合わせて住み替えすることで、老後も安心して快適に生活することが可能です。

しかし、老後の住み替えは老後資金にも大きく影響するので、老後の生活費や売却・購入の費用をしっかり把握して入念に資金計画を立てることが欠かせません。

老後の住み替えをスムーズに進めるには、今の家を少しでも高く売ることが重要になってきます。

まずは、複数の不動産会社の査定を比較して、いくらで売れるかの把握や信頼できる不動産会社選びからスタートするとよいでしょう。