近年、老後の住み替えの注目度は高く、検討している方も多いものです。

老後の住み替え先の選択肢の1つとして、賃貸があります。

賃貸には、老後のライフスタイルに合った家を選べるなどの魅力がありますが、いくつかリスクも潜んでいるので慎重な検討が必要です。

この記事では、安心して老後を過ごすための知識として、家を売って賃貸に住む合理的な理由やリスク、売却時の注意点などを分かりやすく解説します。

老後は家を売って賃貸に住むのが合理的な理由

一昔前までは、持ち家に生涯住むのが一般的でしたが、最近は老後に住み替えるケースも増えています。

住み替え先の選択肢には購入と賃貸があり、どちらを選択するかは慎重に検討することが重要です。

ここでは、老後に家を売って賃貸に住むのが合理的といわれる理由として、以下の4つを解説します。

- 家が広すぎるケースが多い

- 年齢に合った立地を選べる

- 老後資金が手に入る

- 相続しやすくなる

それぞれ見ていきましょう。

家が広すぎるケースが多い

家の売却が合理的といわれる理由に、それまでに住んでいた家では手に余るケースが多いことが挙げられます。

子育て中に購入する家は、一般的に2階建てで子供部屋が確保されているケースが多いものです。

しかし、子どもが独立し夫婦2人だけの生活になると、使わない部屋が増え、持て余す恐れがあります。

また、使わない部屋でも定期的な掃除が必要です。そのうえ、老後に足腰が弱ると、2階への上り下りもつらくなってくるでしょう。

こうしたタイミングで売却し、老後のライフスタイルに合ったコンパクトな家や、バリアフリーの家に住み替えることで、無理のない生活をしやすくなります。

年齢に合った立地を選べる

賃貸は比較的立地が良く、一度入居しても引っ越しやすいというメリットがあります。そのため、その時々の状況に合わせた住宅環境を選びやすく、快適な生活を送りやすいでしょう。

一方、戸建は一般的に郊外や住宅街に建てられることが多く、自動車の所有を前提とした立地も少なくありません�。

若いときは多少アクセスが悪くても、歩きや自動車でカバーできますが、老後はアクセスの悪さが生活に支障をきたすことがあります。

その点、賃貸であれば駅近など利便性の高い立地を選べば、自動車がなくても不自由ない生活を送りやすくなるでしょう。

また、定年後は職場や子どもの学区に縛られず、自由に住む場所を選べます。

一旦田舎で悠々自適な生活をして、年をとったら便利な立地に引っ越すという選択もしやすいでしょう

老後資金が手に入る

家を売却することで、売却金というまとまったお金を老後資金に充てることができます。

「老後2,000万円問題」が話題になったように、多くの人が老後資金に不安を感じており、十分な資金を自分で蓄えることが重要です。

売却金を老後資金に充てることで、老後の生活を安心して送りやすくなるでしょう。

さらに、家を手放すことで固定資産税などの維持費が不要になり、生活費の負担が軽減されます。その結果、経済的なゆとりを持ちやすくなる点もメリットです。

▼関連記事:老後の住み替えで資金計画を立てる際に注意すべきことは?チェックポイント7選を解説します

相続しやすくなる

家が相続財産に含まれると、相続時にトラブルに発展しやすくなります。

不動産は現金のように公平に分割できないことから、誰が相続するかで揉めるケースが少なくありません。

また、築年数が古い家は、相続しても活用しにくく、売却も難しい場合があります。

そのため、相続トラブルの原因��となる不動産をあらかじめ売却しておくことで、相続後に子どもたちが頭を悩ませずに済むでしょう。

さらに、売却金を使い切らなかった場合は現金として相続させられるため、分配しやすいという点もメリットといえます。

▼関連記事:子どもに残すべき資産とは?処分すべき資産や多くお金を残す方法も解説します

老後は家を売って賃貸に住むリスク

老後に家を売って賃貸に住むことにはいくつかリスクがあるので、リスクまで押さえて判断することが重要です。

ここでは、リスクとして以下の4つを紹介します。

- 引っ越しの手間がかかる

- ずっと家賃を支払う必要がある

- 新しい環境で生活をスタートする必要がある

- 高齢者への賃貸は断られるケースがある

それぞれ見ていきましょう。

引越しの手間がかかる

高齢になってからの引っ越しは、体力面・精神面に大きな負担となる恐れがあります。

それまで子どもと一緒に生活していた戸建ての場合、荷物の量は想像以上に多いものです。

特に、引っ越し先がコンパクトな賃貸なら、すべての荷物が入りきらず、大幅な処分が必要になることもあります。

持っていくものと処分するものを判断しながら引っ越し作業を行うのは、かなりの体力と気力が必要となり、高齢になってからでは難しい可能性もあります。

自分たちだけでは難しいなら、親族や専門業者の手を借りて無理なく行うようにしましょう。

ずっと家賃を支払う必要がある

そのまま家を所有していれば、住宅ローン完済後は毎月の居住費の負担が大きく減少します。

一方、賃貸では住み続ける限り賃料を払い続ける必要があります。

たとえば、65歳から80歳までの15年間、毎月8万円の家賃を支払う場合、総額は1,440万円になります。

売却代金や自己資金の状況によっては、賃貸に住んでいる途中で家賃の支払いが難しくなる恐れもあるでしょう。

定年後は収入が大きく減少するため、将来的にどのくらいの期間、賃料を負担できるのかを慎重に検討することが重要です。

▼関連記事:老後のマンション維持費はいくら?払えない時の対処法は?

新しい環境で生活をスタートする必要がある

今の家を売却して新しい賃貸で生活をスタートすると、環境の変化がストレスになるケースもあります。

土地勘がない場所では、買い物施設や病院などの生活環境を一から把握しなければなりません。

また、これまで築いてきた人間関係がリセットされ、新しい場所で人間関係を構築するのは、若い人でも負担に感じることがあります。

ましてや、長年住み慣れた場所を離れるとなると、精神的な負担はさらに大きくなるでしょう。

特に、環境の変化によるストレスを感じやすい方は、住み替え後に精神的に不安定になる可能性があるので、慎重に検討することが大切です。

高齢者への賃貸は断られるケースがある

そもそも高齢者は、賃貸の選択肢があまり多くありません。

高齢者は収入減少による賃料の延滞や孤独死といったリスクが高くなることから、入居に消極的な大家も珍しくないのです。

高齢者向け賃貸も増えていますが、賃料が比較的高めなうえ、まだそれほど多くはありません。

希望するエリアで借りられる賃貸がないケースもあるので、事前に調べておくようにしましょう。

▼関連記事:高齢者の賃貸物件への入居審査が厳しくなる理由と対策を解説します

老後に家を売るときの注意点

老後に家を売るときの注意点として、以下の3つを押さえておくことが大切です。

- 売却代金で住宅ローンを完済する必要がある

- 見知らぬ土地への移住は慎重になろう

- 家族に相談しよう

それぞれ見ていきましょう。

売却代金で住宅ローンを完済する必要がある

住宅ローンが残っている家を売却するには、まず住宅ローンの完済が必要です。

一般的に、売却金を充てて完済するケースが多いので、売却見込額と住宅ローンの残債を調べて、完済できるかを慎重に判断しましょう。

売却金で完済できる場合は問題なく売却でき、さらに残った分を老後資金に充てることも可能です。

しかし、売却金だけでは完済できない場合、不足分を自己資金などで補填しなければならず、その負担が老後資金に影響を及ぼす可能性があります。

また、売却金に加えて自己資金や援助を用いても完済できない場合は、売却自体が難しくなるので注意が必要です。

▼関連記事:退職金で住宅ローンを一括返済するべき?繰り上げ返済の判断基準と老後の資金計画を解説

見知らぬ土地への移住は慎重になろう

「老後は憧れの土地で暮らしたい」「旅行で行ったときよかったから」などの理由で住み替えを考える方もいますが、縁もゆかりもない土地への移住はおすすめできません。

憧れだけや情報だけで移住すると、実際に住んでみて「思っていたのと違った」となりかねないからです。

特に、移住者の少ない田舎では、地域のコミュニティがすでにできあがっていたり、地域ならではの風習があるため、移住者が住みにくい場合もあります。

賃貸であれば比較的引っ越しはしやすいですが、違ったからといってすぐに引っ越すというのは現実的ではないでしょう。

いきなり移住するのではなく、まずは短期間の宿泊から始めて、徐々に日数を増やし、実際に住むのが問題ないかを確認することが大切です。

▼関連記事:郊外に住むメリットとは?住みやすさや、オススメな人の特徴・家族構成を解説

家族に相談しよう

家を売却する際には、家族に相談しておくことが大切です。

自分名義の家であれば所有者が自由に売却できるとはいえ、同居家族がいれば反対に遭う可能性があります。

たとえ同居していない家族であっても、その家は家族にとっても大切な場所でしょう。

もしかしたら、子どもが将来その家や土地で暮らしたいと考えているかもしれません。

また、老後になってからの家の売却は相続にも関わってくるものです。

家族の意向も踏まえたうえで、売却や賃貸を検討することが重要です。

老後生活を安心して過ごすための終の棲家の探し方

老後での住み替え先は終の棲家になる可能性が高いものです。

ここでは、老後生活を安心して過ごすための家の探し方として、以下の3つを解説します。

- 住み慣れた地域がおすすめ

- リースバックという方法もある

- 老後に必要な資金をシミュレーションする

それぞれ見ていきましょう。

住み慣れた地域がおすすめ

見ず知らずの土地で新生活をスタートするとなると、精神的な負担も大きく、なじめない恐れもあります。

住み替え先としては、今住んでいる地域や昔住んでいた地域など、土地勘やゆかりのある地域がおすすめです。

住み慣れた地域であれば、住み替え後の生活も具体的にイメージでき、新生活をスタートしても比較的溶け込みやすいでしょう。

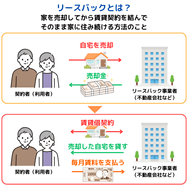

リースバックという方法もある

リースバックとは、家を売却したあと新たに賃貸契約を結んでその家に住み続ける方法です。

売却金の使用用途に制限はないため、老後資金や住宅ローン完済、生活費、事業資金などさまざまな目的で活用できます。

売却後も住み慣れた家にそのまま住み続けられるので、新居を探したり引っ越しをしたりする負担や、新しい土地でスタートする際の精神的負担を軽減できるでしょう。

また、売却後は家の所有者ではなくなるため、固定資産税などの支払いがなくなり、維持費用の削減にもつながります。

家の売却の目的が老後資金の確保や住宅ローンの完済であるなら、リースバックを検討してみるのもでしょう。

ただし、リースバックの賃料は相場よりも高くなる傾向があるので、賃料を支払い続けられるかは慎重に検討することが大切です。

さらに、リースバックでは契約内容を巡ってのトラブルもあるので、信頼できる業者を選び、契約内容をしっかり確認したうえでサインするようにしましょう。

老後に必要な資金をシミュレーションする

家の売却や新居の購入では、少なからず老後資金に影響が出ます。

住み替えだけで資金計画を立てていると、老後の生活費が足りなくなる恐れもあるでしょう。

老後の住み替えを検討する際は、老後に必要な資金を踏まえたうえで資金計画を立てることが重要です。

老後に必要な資金が分かれば、いくらで売らないといけないかや、新居の予算が明確になり、トラブルのない住み替えを実現できるでしょう。

老後の住み替えに必要な資金計画は、老後資金や売却額、ローン残債、資金状況など、さまざまな要素を考慮する必要があり、複雑になりがちです。

まずは、老後の住み替えに強い信頼できる不動産会社に相談しながら、適切なプランを立てていくとよいでしょう。

▼関連記事:老後の住み替えのコツ

老後に家を売って賃貸に住むことに関するよくある質問

最後に、老後に家を売って賃貸に住むことに関するよくある質問をみていきましょう。

なぜ65歳を過ぎたら自宅を売ってはいけませんか?

売却してはいけないわけではありませんが、慎重な資金計画をしたうえで判断する必要があります。

65歳を過ぎてからの自宅の売却は、老後資金に大きく関わってきます。

新居を購入するならまとまった資金が必要となり、賃貸なら住み続ける限り家賃を支払うことになります。

一方、売却しなければ住宅ローン返済が終わった後、居住費の負担は大きく軽減され、家を確保した状態で生活を続けられます。

しかし、家の立地やサイズ、状態によっては、そのまま住み続けることが生活の負担になるケースもあるでしょう。

住み続けるのがいいか、売却した方がいいかは、個々の状況によって異なります。

まずは、いくらで売れるのかを確認し、老後資金を含めたシミュレーションを行って検討してみるとよいでしょう。

老後の住み替えに潜む恐ろしい罠とは

老後の住み替えには、以下のようなリスクが潜んでいます。

- 長生きすることで老後資金が不足するリスク

- 住宅ローン審査に通りにくい(新居を購入しにくい)リスク

- 賃貸が借りにくいリスク

- 移住失敗のリスク

- 引っ越しや家財処分の負担のリスク

とくに、老後資金に関するリスクは、失敗すると生活破綻を招きかねないので注意が必要です。

ただ、リスクにうまく対処できるなら、利便性、サイズともに最適な家に住めるというメリットがあり、売却が一概に悪いわけではありません。

住み替え先の検討や資金計画など、入念な準備をしたうえで住み替えすれば、満足いく終の棲家を見つけられるものです。

過剰に不安に思うのではなく、相場や査定額をチェックするなど、一歩踏み出してみるとよいでしょう。

▼関連記事:老後の住み替えで資金計画を立てる際に注意すべきことは?

まとめ

老後に家を売って賃貸に住み替えると、ライフスタイルに合った家で理想の老後生活を送れる可能性があります。

しかし、老後の賃貸はずっと賃料を支払う必要があり、選択肢も多くはなく、住み替え先によっては生活になじめない可能性もあるでしょう。

また、老後の住み替えは老後資金に大きく関わってくるので、入念な資金計画と慎�重な判断が必要です。

まずは、今の家がいくらで売れるかを確認し、入念にシミュレーションすることから始めてみてはいかがでしょうか。