住み替えを考え始めたとき、多くの方が最初に悩むのが

「今の家の住宅ローンが残っているけど、売れるの?」

「新居のローンは組める?二重ローンにならない?」

という資金の不安です。

結論から言うと、

- 住宅ローンが残っていても売却できる

- 新居でもローンは組める

ただし、進め方を間違えると

- ダブルローンが続く

- 売却損が出る

- 住み替えローンを使うと返済負担が増える

といったリスクがあります。

この記事では、住み替えの流れ・ローンの仕組み・注意点を分かりやすく解説します。

家の住み替え時に住宅ローンはどうするの?

住み替えで課題となるのは「今の家の住宅ローン残債」と「新居の住宅ローン」をどうするかです。

住宅ローン残債があっても家は売れます。また、住み替えの新居で住宅ローンを組むこともできます。

ただし、売却で住宅ローン完済が前提となる点に気を付けなければなりません。

ここでは、住み替え時の住宅ローンについて基本を押さえていきましょう。

家を売却して住宅ローンを完済→新規の住宅ローンを組む

そもそも家を売却するには、住宅ローンを完済することが条件です。

抵当権の抹消

住宅ローンを組む際、不動産には金融機関から抵当権が設定され、登記情報にも記録されます。

抵当権とは、万が一、住宅ローンの返済が滞った場合、不動産を強制的に売却しローン残債を回収する権利です。

抵当権が設定されたままの不動産は基本的に売却できません。

抵当権を抹消するには住宅ローン完済が必要となることから、売却するために住宅ローン完済が必須となってくるのです。

すでに住宅ローンを完済済み、自己資金だけで完済できるのであれば問題なく売却できます。

住み替えでは売却代金でローンを完済する

自己資金だけでは完済できないケースであっても、売却金で完済できるなら売却可能です。

住宅ローン残債がある場合、一般的には売却金で完済するケースが多いでしょう。

ただし、売却金+自己資金で完済できない場合は売却できません。

この場合、後ほど紹介する

- 「住み替えローン」を利用する

- 住宅ローンを完済できるまで売却を先延ばしにする

などの対応が必要です。

新居のローンを組む

また、新居の購入では改めて新規の住宅ローンを組む必要があります。

そして、新居の住宅ローンは、今の家の売却額やタイミングによって金銭的な負担が大きく変化します。

売却金で住宅ローンを完済し、さらに新居の頭金に充てられるだけ残れば、新居の住宅ローンの負担は軽減できます。

反対に、今の家の住宅ローンがある状態で新居の住宅ローンを組むと、返済の負担が大きくなる、そもそも組めないといった事態になりかねないので注意しましょう。

そのため、住み替えを「売り先行」「買い先行」どちらで行�うかによっても新居の資金が、大きく変わってきます。

近年は金利が上昇しているため住み替えで負担が重くなることがある

2024年以降、住宅ローン金利が上昇傾向にあり、住み替えの資金計画が以前よりシビアになっています。

金利上昇局面で住み替え=住宅ローンの新規契約をすると、

- 新居の借入可能額が減る

- 月々の返済額が増える

- 住み替えローンのリスクが上がる

などの影響があります。

そのため、以前より「売り先行」が安全性の高い方法と言えます。

住み替えにおける「売り先行」とは

売り先行とは、今の家を売却してから新居を購入する方法です。

売却と新居探しは並行して行えますが、新居購入の売買契約は今の家の売買契約後になります。

売り先行の場合、売却金が確定してから新居を購入できるので、新居に充てられる予算が明確になり新規の住宅ローンで無理のない返済計画を立てやすくなります。

住み替えにおける「買い先行」とは

買い先行とは、新居を購入してから今の家を売却する方法です。

新居購入の売買契約後に、売却活動や売却の契約を締結するため仮住まいが必要ない、新居探しに時間をかけられるといったメリットがあります。

しかし、新居の住宅ローンを売却よりも先に組むため、一時的に今の家と新居の2つのローン返済が重なる可能性がある点には注意しましょう。

以下では、売り先行・買い先行のメリット・デメリットを詳しく解説していきます。

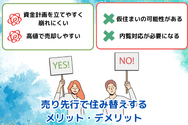

売り先行で住み替えするメリット・デメリット

売り先行のメリット・デメリットは以下のとおりです。

| メリット | デメリット |

| ・資金計画を立てやすく崩れにくい | ・仮住まいの可能性がある |

| ・高値で売却しやすい | ・内覧対応が必要になる |

メリット

売り先行は、売却金が確定し今の家の住宅ローン完済後の手元資金が分かったうえで新居を購入できます。

いくら新居に充てられるのかが明確になっているので資金計画が立てやすく、売却額が下がって計画が狂うといった心配がありません。

また、売却するまで新居を購入しないので、売却に時間を割くことが可能です。

焦って売却する必要がないので、売り急いで値引きするといったことを避けやすくなります。

デメリット

売却後に新居を購入するため、引き渡しまでに新居が決まらなければ仮住まいが必要です。

この場合、仮住まいの初期費用や家賃、仮住まいへの引っ越し費用など余分は費用が発生するため、住み替えコストが増える点には注意しましょう。

売却活動は家に住んだまま行うため、内覧時日程に合わせてスケジュールを調整する、内覧対応が必要など負担もかかります。

また、住みながらの内覧では、

- 購入希望者の内覧希望日時に柔軟に対応しにくい

- 部屋に生活感が出で印象が悪くなりやすい

ことから、売却にマイナスの影響が出る可能性にも注意が必要です。

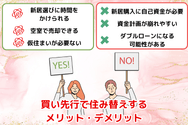

買い先行で住み替えするメリット・デメリット

買い先行のメリット・デメリットは以下のとおりです。

| メリット | デメリット |

| ・新居選びに時間をかけられる ・空室で売却できる ・仮住まいが必要ない | ・新居購入に自己資金が必要 ・資金計画が崩れやすい ・ダブルローンになる可能性がある |

メリット

買い先行は、新居を購入してから売却をスタートするので新居をじっくり選べるというメリットがあります。

売り先行の場合、引き渡しに合わせようとすると新居選びも時間がかけられず、妥協する必要も出てくるでしょう。

その点、買い先行であれば新居選びに時間をかけられるので、満足いく新居を選びやすくなります。

また、新居が決まった状態で売却するので、空室で売却活動ができ内覧時に室内を広く見せられる、内覧対応が必要ないなどのメリットが生じます。

仮住まいが必要ないので、仮住まいに関する余分なコストや手間が発生しない点もメリットといえるでしょう。

デメリット

売却金がない状態で新居を購入するので、手付金や引っ越し費用などは自己資金で賄う必要があります。

新居購入後、今の家が売れるまでの間は新居と旧居の2つの住宅ローン返済が必要となるため、重複する期間が長くなるほど経済的な負担も大きい点には注意が必要です。

さらに、旧居の売却額が予想よりも下がってしまうと、住宅ローン完済で自己資金が多く必要になるなど資金計画が大きく崩れるリスクもあります。

そのため、基本的には資金に十分な余裕がある状態で買い先行を選ぶことをおすすめします。

家の売却代金で住宅ローンを完済できない場合は住み替えローンの利用を検討する

住み替えの売却で住宅ローンを完済できない場合、住み替えローンを利用することで住み替えできるようになります。

しかし、住み替えローンにはデメリットもあるので、デメリットまで押さえたうえで検討することが大切です。

ここでは、住み替えローンの基本やメリット・デメリットをみていきましょう。

住み替えローンとは

住み替えローンとは、売却で完済できない旧居の住宅ローン残債を新居の住宅ローンにプラスして借入できるローンです。

たとえば、今の家の住宅ローン残債が3,000万円、新居が2,500万円の場合で、売却金が2,500万円だった場合をみてみましょう。

この場合、売却金をすべて返済に充てても住宅ローンが500万円残ります。

新居で通常の住宅ローンを組む場合、残った500万円は自己資金で捻出するなどして完済できなければ売却はできません。

一方、住み替えローンを利用する場合、残債の500万円を新居費用の2,500万円にプラスし3,000万円借り入れすることで売却が可能になるのです。

住み替えローンを利用するメリット

住み替えローンのメリットとしては、以下が挙げられます。

- 住宅ローンを完済できない状態でも住み替えできる

- 住み替えで自己資金の持ち出しを押さえられる

- ダブルローンを避けられる

住み替えローンでは、購入する家の担保価値以上のローンを組むことができるため、旧居の住宅ローン残債がある場合でも住み替えが可能となります。

また、住み替えには、ローン返済以外にも売却コストや引っ越し費用など様々な費用がかかります。

住宅ローン完済のために自己資金を大きく減らしてしまうと、諸費用が払えない、住み替え後にローン返済が苦しくなるなどのリスクが生じる恐れがあるでしょう。

その点、住み替えローンを利用すれば、自己資金を大きく減らすことがないため、住み替え後の資金計画が立てやすくなります。

住み替えローンを利用するデメリット

住み替えローンのデメリットとしては、以下が挙げられます。

- ローン審査が厳しい

- 金利が高くなりやすい

- 将来の売却でロー�ンが完済しにくくなる

住み替えローンは新居の担保価値以上の借入を行うため、金融機関も審査に慎重になります。

とくに、個人の返済能力は重視されるので、年収や勤務先などが前回の住宅ローンよりも厳しくチェックされる点には注意しましょう。

仮に、審査に通った場合でも基本的には住宅ローンよりも金利は高くなります。

借入額が大きくなるだけでなく金利も高く、返済の負担が大きくなるため、無理なく返済できるかどうか事前にしっかり計画することが大切です。

また、新居の担保価値以上を借入れているので、将来新居を売却する際に住宅ローンが完済できないリスクは高まります。

住み替えローンを検討する際には、将来の売却の可能性まで視野に入れるとよいでしょう。

▼関連記事:ローンの残っている家を売って新居を買う時の注意点7選|住み替え後に困らないための必須知識を解説

住み替えローンの返済シミュレーション

住み替えローンを利用せずに通常の流れ(売り先行)で住み替えする場合と、住み替えローンを利用する場合でローン返済のシミュレーションをしていきます。

住み替えの条件は以下のとおりです。

- 今の家の住宅ローン残債:2,500万円

- 自己資金:500万円

- 今の家の売却額:2,300万円

- 新居の購入額:3,500万円

- 住み替えの諸費用:300万円

新規の住宅ローンと住み替えローンの条件は以下のとおりとします。

| 新規住宅ローン | 金利:1.5%(全期間固定) 返済期間:35年 |

| 住み替えローン | 金利:3.0%(全期間固定) 返済期間:35年 |

住み替えローンを利用しない場合

まずは、住み替えローンを利用しない場合をみていきましょう。

売却金で完済できない200万円を自己資金から補填することで、売却が可能です。

さらに、住み替えの諸費用に自己資金を充てることで自己資金は0円となります。

そのため、新居の住宅ローンは頭金なしで3,500万円の借入です。

この場合の返済額は以下のようになります。

| 借入額・借入条件 | 3,500万円(金利1.5%/35年) |

| 毎月の返済額 | 107,164円 |

| 総返済額 | 45,008,880円 |

住み替えローンを利用する場合

一方、諸費用までふくめて住み替えローンを利用した場合をみてみましょう。

この場合、自己資金の持ち出しは0円なので500万円がそのまま手元に残ります。

住み替えローンの借入額は、200万円+300万円+3,500万円=4,000万円となるので返済額は以下のようになります。

| 借入額・借入条件 | 4,000万円(金利3.0%/35年) |

| 毎月の返済額 | 153,970円 |

| 総返済額 | 64,654,800円 |

上記の例では、住み替えローンを利用した場合としない場合の毎月の返済額は約5万円変化します。

ただし、住み替えローンを利用しない場合は自己資金が0円、利用した場合は500万円と手持ち資金にも大きな差が出る点も考慮しましょう。

そのうえで、無理なく長期間返済し続けられるのかしっかり検討することが大切です。

▼関連記事:損せず住み替えするには「住宅ローン選び」が重要!金融機関の比較方法を解説

住み替え時のローンに関するよくある質問

最後に、住み替え時のローンに関するよくある質問をみていきましょう。

住み替えで家が売れない場合どうなる?

売り先行と買い先行ではリスクが異なります。

売り先行の場合、今の家が売れないと新居の購入ができないので、売れないことは大きな問題となりにくいでしょう。

ただし、今の家の住宅ローン返済が苦しくて売却するといった場合、売れない期間が長くなるほど住宅ローン破綻しやすく、最終的に競売になるリスクがあります。

一方、買い先行ではすでに新居を購入していることから、今の家が売れない限りダブルローンが続きます。

また、資金計画を崩さないために、早く売る・一定価格以上で売る必要が出てくることから、買主から足元を見られてしまうと売却額が下がりやすい点にも注意が必要です。

住み替えローンの金利と住宅ローンの金利を比較したらどのくらい違う?

一般的に、住宅ローン金利は0.5~2%であるのに対し、住み替えローン金利は2~4%が目安といわれています。

ただし、どちらも利用条件や金融機関などによって金利は大きく異なります。

また、そもそも住み替えローンを取り扱っていない金融機関も多い点には注意しましょう。

住宅ローンは20年や30年と長期に渡り返済し続けるため、数%の金利の差が返済額の大きな差になるものです。

事前にどちらも長期的なシミュレーションしたうえで、無理なく返済できる計画を立てるようにしましょう。

まとめ

住み替えでは、今の家の住宅ローンを完済し、新居で新規に住宅ローン��を組むことになります。

売却金だけでは住宅ローンを完済できない場合、自己資金で補填するか住み替えローンを利用する方法があります。

ただし、住み替えローンは金利が高いなどのデメリットもあるので、慎重な検討が必要です。

また、売り先行・買い先行かによっても資金計画は大きく異なってくるので、自己資金や住宅ローン残債など状況や希望を明確にしたうえで、適切な住み替え計画を立てることが重要です。

住み替えのリスクを抑えるには、今の家を少しでも高く売ることも重要になってきます。

できるだけ多くの不動産会社を比較し、信頼できる不動産会社と満足いく住み替えができるようにしましょう。