住宅ローンは人生の中でも大きな支出のひとつです。無理なく返済を続けるために、しっかりとした計画を立てなければいけません。

しかし、どれだけ綿密な計画を立てても、予期せぬ環境の変化やトラブル、経済状況の変化などで、返済が厳しくなることも少なくありません。

当記事では、住宅ローンの返済が苦しくなる主な原因や、返済が苦しい時の対策について詳しく解説します。

住宅ローンの返済が苦しくなる5つの原因

住宅ローンの返済が苦しくなる理由は様々ですが、主に次のような原因が考えられます。

- 生活費が増えた

- ボーナスが支給されなかった

- 健康が悪化して収入が減少した

- 離婚をして家計に変化が生じた

- ローンを組んだときの計画が甘かった

以下では、それぞれの原因について分かりやすく解説します。

1.生活費が増えた

住宅ローンの返済が苦しくなる理由のひとつに、生活費の増加があります。例えば経済状況や世界情勢の影響で、物価や光熱費、食料品や生活必需品の価格が上がった場合で、今まさに日常生活のさまざまな面でコストアップの影響を感じている人も少なくないでしょう。

さらに、電気代やガス代の値上がりも、家計に大きな影響を与えています。

子どもがいるご家庭であれば、年齢が上がるにつれて教育費がかかります。保育園から公立大学に通うまでにかかる学費は約1,000万~1,300万円程度。一方、幼稚園から私立大学までにかかる学費は約2,500万~5,000万円が一般的です。

さらに、塾や習い事、部活動の費用を加えると、公立でも1,500万円以上、私立では倍以上の費用がかかるケースも珍しくありません。

他にも介護費用や医療費など、日々の生活にかかるコストが多くなれば、返済に回せる余裕がなくなり徐々に苦しくなってしまいます。

2.ボーナスが支給されなかった

基本的に年2回支給されるボーナスを、住宅ローンの返済に充てている人も多いのではないでしょうか?

ボーナス払いや繰上げ返済を利用すれば、それだけ早く住宅ローンを完済することができるのは間違いありません。

しかし、ボーナスばかりに頼るのは大きなリスクが伴います。なぜなら、ボーナスが予期せず減額されたり、支給されなかったりすることがあるからです。

ボーナスが支給されなくなる要因は様々。例えば、会社の業績悪化や景気の低迷により、企業がボーナスの削減や支給を見送ることがあります。

また、個人の業績によってボーナスが変動する形態をとっている企業だと、成績次第では期待していた金額が支給されないかもしれません。

特に住宅ローンの返済をボーナス払いに設定している場合、ボーナスが支給されないと多額の資金を返済に使うことになり、家計を圧迫してしまいます。

3.健康が悪化して収入が減少した

健康の悪化による収入の減少や収入源がなくなるといったことも、住宅ローンの返済が苦しくなる原因です。

突然のケガや病気などで仕事を続けることが難しくなると、収入が大幅に減少します。特に、自営業やフリーランスの方は収入がゼロになる可能性がゼロではありません。

また、入院や仕事を辞めるほどではなくても、体調不良が続けば仕事の効率も低下してしまいます。その結果、成績が出せずに評価が下がり給与が減るかもしれません。

他にも、両親や配偶者の介護が必要になった場合、仕事をフルタイムで続けることが難しくなります。介護のために離職をすると、収入が減るだけでなく介護費用の負担も増えるため、経済的に厳しくなります。

体調を崩せばその分だけ医療費もかかってしまうでしょう。通院費や治療費、薬代などの費用が増えることで、家計が圧迫されて住宅ローンの��返済が苦しくなります。

4.離婚をして家計に変化が生じた

夫婦で住宅ローンを返済している場合、離婚が原因で返済が苦しくなることがあります。例えば夫婦共働きで住宅ローンを組んでいるケースが挙げられます。

夫婦で収入を生活費と住宅ローンの返済に分けていた場合、離婚によって一方の収入がなくなると、もう一方が生活費と返済をすべて負担しなければならなくなります。

また、離婚の原因によっては慰謝料や養育費の支払いが発生するケースもあります。これらを負担しながら住宅ローンの返済もするとなると、資金が不足する可能性があります。

単独での返済が難しいという理由から、住宅を売却することもあるでしょう。しかし、家を売却してもローン残高を完済できない場合、家を売却した後もローンの返済義務が残る可能性があります。

その状態で離婚後に賃貸物件へ引っ越すと、今度は新たに敷金・礼金、家賃の負担が発生します。住宅ローンと並行して新たな支出も発生するため、より返済が苦しくなってしまいます。

5.ローンを組む時の計画が甘かった

住宅ローンを組む際の計画が甘いと、後々の返済で苦しむことになります。例えば「将来的に収入が上がるだろう」と考えて、収入よりも多い額を借り入れるケースです。

確実に収入が上がるのであれば問題ありません。しかし、収入が上がらないまま多くの額を返済に充てていると、生活もままならなくなるでしょう。

また、生活の変化を考慮に入れないで住宅ローンを組むのも危険です。独身であれば支出も予測しやすく、急激に�変動することはあまりありません。

しかし、結婚や出産で家族が増えると、それだけ養育費や生活費など出費も増加します。これらの支出が増えることで家計が圧迫されて、返済が難しくなります。

他には、金利上昇のリスクを考慮しなかったケースです。低金利の時期に変動金利でローンを組んだ場合、将来的な金利上昇で返済額が増加し、家計が苦しくなることがあります。

住宅ローンを組む際は、現在の収入や支出だけでなく、将来の生活環境や状況も考慮する必要があります。

借り換えで住宅ローンの

返済額が減らせるかも?

モゲチェック(PR)の

住宅ローン比較はこちら

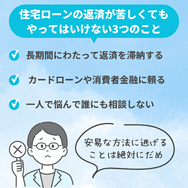

住宅ローンの返済が苦しくてもやってはいけない3つのこと

住宅ローンの返済が苦しいからと言って、安易な方法に逃げることは絶対にやめましょう。

「少しくらいなら大丈夫」「後で何とかなるでしょ」と、軽い気持ちでやってしまうと、状況を悪化させてしまうことがあります。

以下ではそんな、住宅ローンの返済が苦しくてもやってはいけない3つのNG行為をご紹介します。

① 長期間にわたって返済を滞納する

住宅ローンの返済が苦しいからと言って、長期間にわたって滞納するのは絶対にやめましょう。

住宅ローンの返済を滞納しても、すぐに大きな問題が発生するわけではありません。しかし、時間が経つにつれて次のように状況はどんどん悪化していきます。

滞納が発生した直後(1か月以内)

住宅ローンの返済日が過ぎると、まず金融機関から電話やメールでの連絡が入ります。

1か月以内の滞納であれば、残高不足や引き落とし日を勘違いしていたなどのケースもあるため、大きな問題にはなりません。

この時点であれば、金融機関に事情を説明して、指定された期日までに返済すれば問題を最小限に抑えられます。

ただし、返済が1日遅れただけでも遅延損害金が発生する可能性があります。

滞納が1か月を超えた場合

返済が1か月以上遅れると、金融機関から正式な督促状が送られてきます。督促状には毎月の返済額に遅延損害金がプラスされた金額が記載されています。

住宅ローンの返済が滞ると、信用情報機関に遅延情報が登録されます。この時点ですぐに対応することができれば問題ありません。

しかし、滞納が続くと、いわゆる「ブラックリスト�入り」と呼ばれる状態になります。ブラックリスト入りすると、クレジットカードの更新ができなくなったり、新たなローンが組めなくなります。

さらに遅延損害金が積み重なって支払い総額が増加するため、さらに返済が苦しくなります。

滞納が3か月を超えた場合

滞納が3ヶ月を超えると、金融機関から「期限の利益の喪失になる」「法的手続きをとる」といった旨の内容が記載された催告書が届きます。

「期限の利益の喪失」とは、本来なら毎月少しずつ返済できる権利を失うことを意味しています。つまり、ローンの分割払いができなくなり、残高を一括で返済しなければならなくなります。

この段階ではあくまで可能性の示唆なので、返済を再開すれば分割払いを続けることができます。ただし、信用情報に傷がつく点に注意しましょう。

滞納が6か月を超えた場合

滞納が6ヶ月を超えると「期限の利益喪失」が告げられます。保証会社や金融機関に、ローン残高を一括で返済しなければなりません。

保証会社を利用しているなら、金融機関から保証会社に債務者が変更されたことを知らせる「代位弁済通知」が届きます。保証会社を利用していない場合は、金融機関から一括返済の請求がされます。

代位弁済が実行されると、金融機関から保証会社や債権回収会社に債権が移行する。

それ以降も返済がなされない場合は、債権者である保証会社もしくは金融機関が「競売の申し立て」を行います。この申し立てが裁判所に認められると、物件が差し押さえられます。

不動産を差し押さえられてもすぐに退去させられるわけではありません。しかし、差し押さえられた不動産の売却を行うこともできなくなります。

裁判所によって差し押さえが決定されると、登記簿(不動産登記記録)の「甲区(所有権に関する事項)」に『差押』と登記されます。

この「差押登記」がされると、所有者は登記上の処分権(売却・贈与・抵当権設定など)を失うため、所有者が勝手に売買契約を結んでも、登記移転は法的に不可能になるのです。

滞納が9ヶ月を超えた場合

競売の申し立てが行われてからしばらくすると、裁判所から「競売開始決定通知」が送られてきます。その後、物件を調査する旨を通知する「現地調査通知」が届き、物件の入札価格が調査されます。

調査から約1週間~1か月ほどで物件が一般公開され、入札が開始されます。物件が落札されると落札者に所有権が移り、抵当権抹消の登記手続きを行った後に競売が終了します。

競売にかけられた物件は、市場価格よりも安い金額で強制的に売却されるのが一般的です。

また、競売の落札金額でローンを完済できなかった場合には、残債務の返済義務が残ります。

マイホームを失ったうえにローンの残�債が残るといったケースは珍しくありません。最悪な事態を避けるためにも、滞納が発生したら可能な限り早く金融機関に相談して解決策を講じるようにしましょう。

▼関連記事

② カードローンや消費者金融に頼る

住宅ローンの返済が苦しいからといって、カードローンや消費者金融からお金を借りるのは絶対に避けてください。なぜなら、これらのローンは金融機関から借りるよりも金利が高いためです。

住宅ローンの金利が約0.5%~3%に対して、消費者金融の金利約15%~20%ほどになります。例えば、50万円を消費者金融から年利18%で借りた場合、返済期間ごとの支払総額は以下のようになります。

| 返済期間 | 毎月の返済額 | 支払総額 | 利息の合計 |

| 1年(12回払い) | 約46,000円 | 約55.3万円 | 約5.3万円 |

| 3年(36回払い) | 約18,000円 | 約65.5万円 | 約15.5万円 |

| 5年(60回払い) | 約12,700円 | 約76.3万円 | 約26.3万円 |

消費者金融やカードローンからお金を借りれば、一時的に住宅ローンの返済は楽になるでしょう。しかし、結果的に利息が増えて元本が減らず、返済が今以上に苦しくなります。

③ 一人で悩んで誰にも相談しない

「住宅ローンの返済が苦しいけれど、誰かに知られるのが恥ずかしい…」「他の人に迷惑をかけたくない…」 こうした理由で、一人で悩みを抱え込んでしまう人は少なくありません。しかし、誰にも相談せずに問題を先延ばしにするのは大変危険です。

住宅ローンには専門的な知識が必要な場面も多く、自分一人で悩�んでいても、滞納や消費者金融からの借入といった苦しい選択をしてしまう可能性があります。

最悪の場合、家を失ったうえに多額のローンだけが残るかもしれないのです。

借り換えで住宅ローンの

返済額が減らせるかも?

モゲチェック(PR)の

住宅ローン比較はこちら

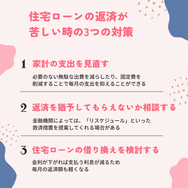

住宅ローンの返済が苦しい時の3つの対策

住宅ローンの返済が苦しいと感じるようになったら、早い段階で対策を講じましょう。早期に手を打つことで、滞納したり家を失うといった事態を防ぐことができます。

以下では、住宅ローンの返済が苦しい時の対策を詳しく解説します。

1.家計の支出を見直す

住宅ローンの返済が苦しいと感じたら、まずは家計を見直しましょう。これまで無理なく返済を続けてこれていたのであれば、気づかないうちに出費が増えているのかもしれません。

普段の生活を送るうえで必要のない無駄な出費を減らしたり、固定費を削減することで毎月の支出を抑えることができます。

例えば、通信費や保険料、サブスクリプションサービスといった削りやすい部分を見直すことで、家計に余裕が生まれるでしょう。

2.返済を猶予してもらえないか相談する

住宅ローンの返済が苦しい時は、一人で悩まずに金融機関に相談しましょう。金融機関によっては、一時的に返済を猶予してもらえる「リスケジュール」といった救済措置を提案してくれる場合があります。

リスケジュールには次のような方法があります。

元本据え置き

一定期間、元本の返済を先送りし、利息のみを支払う方法です。住宅ローンの返済額の大部分は元本が占めています。利息のみの支払いにすることで、一時的に返済の負担を軽減できます。

返済期間の延長

ローンの返済期間を契約時よりも伸ばして、返済の負担を軽くする方法です。例えば、30年で組んでいたローンを35年ローンにすることで、月々の返済額が軽減できます。

返済額の一�時的な減額

毎月の返済額を一定期間だけ減額します。例えば、1年間だけ毎月の返済を10万円から6万円にするといった方法です。

ボーナス払いの減額や廃止

ボーナスで返済する予定だった返済額を減らしたり、ボーナス払い自体を廃止する方法です。住宅ローンの契約時にボーナス払いを設定していて、ボーナスが支給されない、もしくは支給額が減っている場合に有効な手段です。

リスケジュールの注意点

リスケジュールを活用することで、家計の立て直しをしつつ返済を続けることが可能です。ただし、どの方法も支払いを先延ばしにしているだけで、最終的には増えた金利の分も返済しなければいけません。

また、滞納が続いている場合はリスケジュール自体を断られる可能性があります。返済が苦しいと感じたら、滞納をする前に金融機関に相談しましょう。

▼関連記事

3.住宅ローンの借り換えを検討する

住宅ローンの返済が苦しい場合「借り換え」を検討するのも一つの方法です。 借り換えとは、現在の住宅ローンよりも金利や返済条件が有利なローンに変更することをいいます。

金利が下がれば支払う利息が減るため、毎月の返済額も軽くなります。 場合によっては、支払総額が数百万円単位で安くなることもあるため、返済負担を減らしたい人にとって有効な手段となります。

ただし、借り換えには新たなローン審査が必要です。また、事務手数料や保証料などの費用が発生するため、自分にとってどの程度のメリットがあるか、それ対して支払うコストが見合っているかをしっかりと見極める必要があります。

住宅ローンの借り換えでどれぐらい支払いが軽減されるかは、比較サービスの「モゲチェック(PR)」を利用すると便利です。

月々の支払いを減らしたい方は、ぜひ活用してみましょう。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンの返済が苦しくなる原因や、その対処法について解説しました。

住宅ローンの返済が苦しくなる原因はひとつではありません。事前に計画を立てたとしても、予期せぬ出費や生活費の増加、ボーナスの減額など予測がつかない要因は多々あります。

返済が苦しくなった時は、まず金融機関に相談してみてください。住宅ローンのプロからのアドバイスや提案を受けることで、今よりも返済が楽になる可能性があります。