マイホームを購入するために、金融機関に住宅ローンの申し込みを検討している人は多いのではないでしょうか。

しかし、いざ申し込みをしようとすると「審査にはどれくらい期間がかかるの?」「事前審査と本審査って何が違うの?」「審査の期間が長引くことはあるの?」と、様々な不安が頭をよぎるものです。

そこで当記事では、住宅ローンの事前審査と本審査にかかる平均的な期間や、審査が遅れる理由、スムーズに進めるための工夫などをわかりやすく解説します。

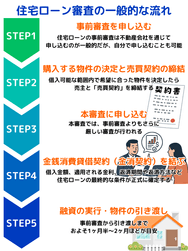

住宅ローン審査の一般的な流れ

金融機関に申し込めば、すぐに住宅ローンが組めるわけではありません。実際には、次のような審査と手続きを踏む必要があります。

- 事前審査を申し込む

- 購入する物件の決定と売買契約の締結

- 本審査に申し込む

- 金銭消費貸借契約(金消契約)を結ぶ

- 融資の実行・物件の引き渡し

以下では、住宅ローンを組むために必要な事前審査の申し込みから、実際に融資が実行されるまでの一般的な流れを詳しく解説します。

1.事前審査を申し込む

住宅ローンを組むための最初のハードルになるのが事前審査です。

主に年収や勤続年数、他の借入状況、信用情報などをもとに「いくらまで貸せそうか」「返済に問題がなさそうか」を金融機関が確認します。

申し込みをする側も「いくらまでなら借りられるか」を把握することができるため、早い段階で事前審査を受けておくと良いでしょう。

住宅ローンの事前審査は、不動産会社を通じて申し込むのが一般的ですが、自分で金融機関を選んで直接申し込むことも可能です。

それぞれにメリット・デメリットがあります。

不動産会社経由で申し込む場合

不動産会社が提携する金融機関にスムーズに申し込みでき、書類の用意や手続きもサポートしてもらえるため、住宅購入が初めての方には安心です。

ただし、紹介される金融機関の選択肢が限られることがあります。

▼関連記事:住宅ローンの事前審査に不動産会社経由で申し込む際の流れを解説

自分で金融機関を探して申し込む場合

金利が比較的安いネット銀行を含め、条件を比較して自分の希望に合う住宅ローンを選びやすい点が大きなメリットです。

一方で、情報収集から申し込み、必要書類の準備までをすべて自分で行う必要があり、手間がかかります。

さらに、金融機関ごとに審査基準が異なるため注意が必要です。たとえば、「A銀行で審査に通るには勤続年数が3年以上必要だが、B銀行では同業種への転職であれば1年未満でも審査に通ることがある」といった違いがあります。

これを知らずに申し込むと、事前審査に落ちてしまうこともあります。

近年では、「モゲチェック(PR)」のような住宅ローンの一括比較・マッチングサービスを利用する人も増えています。

複数の金融機関から自分に合った住宅ローンを提案してもらえるため、「どこに申し込めばいいか分からない」「なるべく金利を抑えたい」といった方にとって、非常に便利なサービスです。

2.購入する物件の決定と売買契約の締結

事前審査に通過した後は、いよいよ物件選びに進みます。この時点で、審査結果をもとに自分がどの程度の金額まで住宅ローンを借りられるかを把握しているはず。

借入可能な範囲内で希望に合った物件を決定したら、売主と「売買契約」を締結します。この契約と同時に、通常は手付金などの支払いも行われます。

3.本審査に申し込む

物件の売主と売買契約を締結したら、次はいよいよ本格的なローン審査である「本審査」へ進みます。本審査では、事前審査よりもさらに厳しい審査が行われます。

この段階では、申込者本人の情報に加え、購入する物件の担保価値や、提出された各種書類に誤りがないかなどを詳細にチェックされます。

また、金融機関に加えて保証会社による「保証審査」も行われるため、審査全体のハードルは高くなります。

4.金銭消費貸借契約(金消契約)を結ぶ

本審査を無事に通過すると、次に金融機関と住宅ローンの正式な契約である「金銭消費貸借契約(通称:金消契約)」を結ぶことになります。

この契約では、借入金額、適用される金利、返済期間や返済方法など、住宅ローンの最終的な条件が正式に確定します。いわば、ローン契約における最終確認の段階です。

契約後にこれらの条件を変更することは基本的にできません。少しでも不明な点があれば、遠慮せずに担当者へ確認しましょう。

5.融資の実行・物件の引き渡し

金融機関と金銭消費貸借契約(金消契約)を締結すると、いよいよ住宅ローンの融資が実行されます。売主への代金の支払いも、このタイミングで行われます。

物件の引き渡しが無事に完了すれば、晴れて新しい住まいの所有者です。ちなみに、事前審査から引き渡しまで、およそ1ヶ月半~2ヶ月ほどが目安となります。

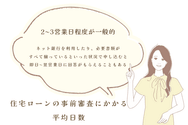

住宅ローンの事前審査にかかる平均日数

住宅ローンの審査はまず「事前審査(仮審査)」から始まります。

申込者の返済能力や信用情報などをもとに、住宅ローンを貸しても問題ないかを簡単に審査されます。

住宅ローンの事前審査にかかる期間は、2〜3営業日程度が一般的。申し込む金融機関によっては、早ければ翌日には結果が出ることもあります。

例えば、ネット銀行を利用したり、すでに必要書類がすべて揃っているといった状況で申し込むと、問題がなければ即日〜翌営業日に回答がもらえることも珍しくありません。

一方で、事前審査の申し込みを店舗の窓口でのみ受け付けている場合だと、3〜5営業日程度かかることもあります。

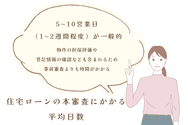

住宅ローンの本審査にかかる平均日数

事前審査を無事に通過すると、次はいよいよ「本審査」に進みます。

多くの金融機関では、住宅ローンの本審査にかかる日数は5〜10営業日(1〜2週間程度)が一般的。ただし、これは必要書類がすべて揃っていて、申込内容に問題がない場合の目安です。

本審査では、金融機関に加えて保証会社による審査も行われます。また、物件の担保評価や登記情報の確認なども含まれるため、事前審査よりも時間がかかる傾向にあります。

ネット銀行など一部の金融機関では、他と比べて早いペースで審査が進むケースがありますが、それでも1週間前後は見ておく必要があります。

事前審査と本審査で必要になる書類

事前審査や本審査に必要な書類が足りなかったり、記入漏れがあると修正や再提出を求められます。金融機関とのやり取りが増えれば、それだけ審査にかかる時間も伸びてしまいがち。

事前審査と本審査を少しでも早く済ませたいのであれば、審査に必要な書類を過不足なく揃えるのがポイントです。

そこで以下では、事前審査と本審査で提出することになる書類について解説します。

事前審査で必要になる書類

事前審査は、申込者の年収や借入状況などをもとに、返済能力の有無を簡易的にチェックする審査です。この段階ではまだ物件が決まっていない場合も多いため、提出書類は比較的少なめです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 健康保険証

- 源泉徴収票(給与所得者の場合)

- 確定申告書の控えや課税証明書(自営業者の場合)

- 勤務先情報(勤務先の名称・所在地・勤務年数など)

- 物件の資料(すでに購入する物件が決まっている場合)

本審査で必要になる書類

本審査では、申込者本人の収入や勤務状況が分かる書類に加えて、購入予定の物件についての詳細な情報が求められます。そのため、事前審査よりも提出する書類も多くなりがちです。

- 本人確認書類

- 収入証明書類

- 物件関連の書類

- 売買契約書(写し)

- 重要事項説明書

- 登記事項証明書

- 土地・建物の図面や公図

- 印鑑証明書(発行から3か月以内)

- 住民票(世帯全員分)

- 預金通帳の写し(頭金や諸費用の支払い能力を示す場合)

- 健康診断書や団体信用生命保険の告知書��(団信加入時)

書類の有効期限と注意点

事前審査や本審査で提出する書類は、基本的に「発行から3か月以内」という有効期限がある点に注意してください。

市役所に書類を取りに行くのが面倒だからといって、何カ月も前に取っていた書類を提出するのはNG。

有効期限が過ぎているという理由で、書類の再提出を求められるでしょう。このようなやり取りを何度も繰り返せば、それだけ審査にかかる時間も増えてしまいます。

一部の書類は原本ではなくコピーでOKなこともありますが、金融機関によって要件が異なるため、事前に確認しておきましょう。

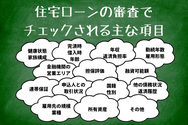

住宅ローンの審査でチェックされる主な項目

金融機関が申込者のどういった情報をチェックしているのか、気になる人も多いのではないでしょうか。

金融機関では、申込者の以下の情報をもとにして、返済能力の有無などを判断しています。

- 完済時年齢

- 健康状態

- 借入時年齢

- 年収

- 勤続年数

- 返済負担率

- 担保評価

- 金融機関の営業エリア

- 連帯保証

- 国籍

- 雇用形態

- 融資可能額(融資率)①購入の場合

- 融資可能額(融資率)②借換えの場合

- カードローン等の他の債務の状況や返済履歴

- 申込人との取引状況

- 業種

- 家族構成

- 雇用先の規模

- 所有資産

- 性別

- その他

参考:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

審査基準は各金融機関によって異なりますが、多くの場合はこれらの項目を重視します。

事前審査や本審査に時間がかかっている、もしくは通過できない場合は、いずれかの条件を満たせていない可能性があるでしょう。

住宅ローンの審査が遅れる主な理由とは?

住宅ローンの審査は、問題がなければ事前審査で2〜3営業日、本審査でも1〜2週間程度で結果が出るのが一般的です。

しかし、どんなにしっかりと準備をしていたとしても、何かしらの問題が起きて審査の期間が大幅に伸びてしまうこともあるものです。

以下では、住宅ローンの審査が遅れる主な原因について解説します。

提出書類の不備や記載ミス

住宅ローンの審査が遅れる理由として、最も多いのが必要書類の不備や記載内容のミスです。

金融機関は、提出された書類をもとに申込者の状況を詳しくチェックします。もし、提出した書類に以下のような不備があると、審査にかかる時間が延びてしまうのです。

提出書類の不備や記入ミスとして良く見られるケースとして、以下が挙げられます。

- 必要書類の一部が未提出だった

- 書類に記載された住所と申込書の住所が異なっている

- 本人確認書類の有効期限が切れている

- 書類のコピーが不鮮明で文字が読めない

- 記入漏れや誤記(年収の桁違い、勤務先を略称で記載など)

これらの不備があると、金融機関から訂正・補足・再提出を求められます。銀行とのやり取りが増えれば、それだけで数日以上かかることもあります。

信用情報に問題がある

住宅ローンの審査では、申込者の信用情報が厳しくチェックされます。審査がスムーズに進まない、もしくは落ちてしまう場合、信用情報に問題があったのかもしれません。

信用情報とは、クレジットカードやローンの利用状況、返済履歴など、お金に関する個人の情報をいいます。

これらの信用情報は、以下のような信用情報機関に登録されています。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

金融機関は信用情報機関に登録されている申込者の情報を照会し、次のような履歴がないかを細かくチェックしています。

- 過去にクレジットカードやローンで支払い遅延があった

- 債務整理や自己破産の履歴が残っている

- 携帯電話の分割支払いで長期延滞をした

- 保有しているクレジットカードのキャッシング枠が大きすぎる

- 複数のローンを同時に抱えている

これらの情報が記録されている場合、審査が厳しくなったり、追加で資料の提出を求められかねません。

転職や退職をして収入が減る

住宅ローンの審査では、年収が大きなウエイトを占めています。特に注意したいのが本審査時点での状況です。

たとえ事前審査で問題がなかったとしても、以下のように雇用形態や収入に変化があると、審査に大きなな影響を与えます。

- 申込時点での勤続年数が1年未満

- 転職したばかりで収入が減った

- 正社員からパートやアルバイトになった

- 個人事業主・フリーランスに転向したばかり

- 退職して収入がなくなった

申込者の収入が不安定だと判断されると、金融機関からヒアリングや追加で書類の提出を求められます。これが原因で審査が長引いたり、最悪の場合は落とされることも珍しくありません。

▼関連記事:転職直後でも住宅ローンの審査に通る?審査のポイント・注意点を解説します

銀行の休業日や繁忙期に申し込みをした

「住宅ローンの審査を申し込みをしたいけど、仕事やプライベートが忙しくて時間が作れない」という人も少なくないはずです。

しかし、週末に審査の申し込みをするのは避けた方が良いでしょう。なぜなら、住宅ローンの審査は、金融機関の営業時間内でなければ行われるからです。

金融機関が休業している土日祝日に申し込みをしても、審査が始まるのは休日明けになります。

特に注意したいのが、ゴールデンウィーク・お盆・年末年始などの大型連休前後です。この時期は審査の申し込みが殺到しやすく、審査も混雑しがちです。

また、就職や転職、引っ越しなど新生活が始まる3月〜4月も、住宅ローンの申し込みには不向きです。

住宅購入の希望者が増える繁忙期は、どうしても金融機関の負担も増えるため、審査のスピードが落ちる傾向があります。

通常なら3営業日で結果が出るはずの審査も、連休や繁忙期をはさむと1週間以上かかるケースも珍しくありません。

審査期間を短くするためのポイント

住宅ローンの審査は、事前審査と本審査を合わせると1〜3週間ほどかかるのが一般的。しかし、少しでも早く結果が欲しいと考えるのは当然のことです。

そこで以下では、住宅ローンの審査をできるだけ早く、トラブルなく進めるために意識しておきたいポイントをご紹介します。

自分が審査に通りやすい金融機関を把握しておく

住宅ローンの審査期間をできるだけ短くするためには、自分の属性や収入状況に合った金融機関を選ぶことが重要です。

審査に不向きな金融機関に申し込んでしまうと、結果が出るまでに時間がかかるうえ、審査落ちとなった場合は再申し込みが必要になり、購入スケジュールにも影響を及ぼします。

そこで活用したいのが、住宅ローン比較サービスの「モゲチェック(PR)」です。

モゲチェックの住宅ローン診断では、年収や勤務先、勤続年数、購入予定の物件情報などを入力するだけで、金融機関ごとの審査通過率を可視化できます。

単に金利の低さで金融機関を選ぶのではなく、自分が通過しやすいかどうかという観点で候補を絞れるため、無駄な再審査を避けて、スムーズにローン契約へ進める可能性が高まります。

また、提携先にはメガバンクやネット銀行、地方銀行など幅広い選択肢があるため、不動産会社から紹介されないような金融機関も含めて検討できる点もメリットです。

審査期間の短縮を目指す方にとって、モゲチェックは効率よく“通りやすい金融機関”を見つける有力な手段といえるでしょう。

必要書類は事前に確認・準備しておく

必要書類の提出忘れは、住宅ローン審査の期間を長引かせる原因のひとつです。裏を返せば、書類を不足なく揃えることで、審査をスムーズに進めることが可能になります。

特に注意したいのは、印鑑証明書や住民票など、一部の書類には有効期限が設けられている点です。提出前に期限を確認して、必ず最新のものを準備するようにしましょう。

また、本審査では、事前審査に比べて必要な書類が多くなります。ただでさえ本審査は時間がかかるため、提出書類の確認と準備は事前にしっかりと行ってください。

書類の提出に不安がある場合は、不動産会社や金融機関の担当者からチェックリストをもらい、それに沿って一つずつ確認しながら準備を進めることをお勧めします。

申込内容は正確に記入する

必要書類の提出忘れと並んで、審査を長引かせる原因になるのが書類の記入ミスです。

どんなに書類が揃っていても、申込内容に不一致や記入漏れがあると、修正や再提出を求められます。このやり取りが多ければ、本来数日で終わる審査が1週間以上かかることもあるのです。

よくある記入ミスとして、以下のようなものが挙げられます。

- 年収の金額が源泉徴収票と一致していない

- 勤務先の名称を略称で記載している

- マンション名や部屋番号が記載されていない

- 電話番号やメールアドレスの記載ミス

- 他の借入状況を記��載し忘れている

こういった小さなミスであっても、審査は途中で止まってしまいます。

早く審査を終わらせたいからと、焦って申し込んでも良い結果にはなりません。書類の記入は落ち着いて丁寧にを意識して下さい。

休業日や繁忙期を避けて申し込みをする

住宅ローンの審査にも、他の業種と同様に「繁忙期」があります。

例えば、就職・進学・人事異動が増える3〜4月は申し込みが集中しがちです。金融機関側の負担が増えるため、審査にかかる時間が通常よりも長くなる傾向があります。

また、大型連休や年末年始にかかる時期は、金融機関も休業する場合がほとんど。審査は基本的に平日に行われるため、休み明けまで待たされてしまいます。

こうした状況を避けるためにも、住宅ローンの申し込みは繁忙期や長期休暇をできるだけ避けて、できるだけ早めに申し込みましょう。

適切な借入額を設定する

金融機関では、申込者の返済負担率を重視する傾向があります。返済負担額とは、年収に対する年間返済額の割合のことで、以下の式で計算が可能です。

例えば、年収400万円で年間返済額が100万円なら、返済負担率は25%です。

返済負担率は30〜35%以内が審査に通る目安となり、20〜25%程度であれば無理なく返済できる理想的な範囲だと考えられています。

年収に対して借入額が多すぎると、返済負担率は高くなります。家計に大きな負担がかかる状況では、どうしても金融機関の審査は厳しくなります。

審査をスムーズに進めるためには、��年収や家計の状況に見合った借入額を設定するのがポイントです。

不安なら必ず担当者に確認する

住宅ローン審査の手続きは複雑なので、分からないことがたくさんあるのが当たり前です。

そんな時「担当者が忙しそうだから聞きづらい…」「自分で調べれば大丈夫そう」と、遠慮するのは絶対に止めましょう。

不明な点をそのままにして自分の判断で進めてしまうと、金融機関から書類の再提出や修正を求められます。

その結果、相談しないことが担当者のためだと思っていたのに、余計な負担をかけることにもなりかねません。

「聞くは一時の恥、聞かぬは一生の損」の言葉にもある通り、不明点や疑問点は遠慮せず早めに担当者に相談しましょう。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンの事前審査と本審査にかかる平均的な日数について解説しました。

一般的に、事前審査は2〜3営業日、本審査は1〜2週間が目安になります。しかし、申し込みの時期や準備不足などの理由で、さらに時間がかかることもあります。

住宅ローンの審査をスムーズに進めるためにも、以下のポイントを押さえておきましょう

- 必要書類は事前に確認・準備しておく

- 申込内容は正確に記入する

- 休業日や繁忙期を避けて申し込みをす�る

- 適切な借入額を設定する

- 不安なら必ず担当者に確認する

住宅ローン審査を無事に通過するには、事前にきっちりと準備をして、早めに申し込むことが鍵になります。

今回ご紹介したポイントを参考にして、余裕を持ったスケジュールで進めていきましょう。