夫婦で住宅ローンを組むとき、「どちらの名義にするか」「収入を合算するか」など、選択肢が多くて迷いやすいものです。

特に共働き世帯では、住宅価格の上昇もあり「夫婦の収入を合算して借入額を増やしたい」と考える人も多いでしょう。

そこで混乱しやすいのが 「連帯債務型」と「連帯保証型」 の違いです。

どちらも夫婦で協力して住宅ローンを借りられますが、それぞれに違いと注意点があります。

本記事では、

- 夫婦で住宅ローンを組む3つの方法

- 「連帯債務型」と「連帯保証型」の違い

- 向いている夫婦のタイプや選び方の基準

を分かりやすく解説します。

夫婦で住宅ローンを組む3つの方法

「住宅ローンは1人で借りるもの」というイメージがあるかもしれません。ですが、夫婦や親子で協力して借りる方法もあります。

特に共働きの世帯は収入が安定していることもあり、2人の収入を合算することで借入額を増やす方法を取ることも可能です。

| 項目 | 単独ローン | ペアローン | 収入合算 連帯債務型/連帯保証型 | |

| 契約者 | 夫婦のうち一方のみ | 夫と妻がそれぞれ契約 (2本のローン) | 主債務者+配偶者 連帯債務者 or 連帯保証人 (ローン契約は1本) | |

| 借入可能額 | 契約者本人の 収入のみで決まる | 夫婦それぞれの収入で 別々に審査 | 主債務者+配偶者の 収入を合算して審査 | |

| 住宅ローン控除 | 契約者本人のみ | 夫婦それぞれが受けられる (2人分) | 連帯債務型:夫婦それぞれ対象 連帯保証型:主債務者のみ対象 | |

| 団体信用生命保険(団信) | 契約者のみ加入 | 夫婦それぞれ加入 | 連帯債務型:主債務者のみだが 連帯保証型:主債務者のみ加入 | |

| 手続きの手間・費用 | シンプル | ローン��が2本なので 手続き・諸費用が増える | 単独より複雑だが ペアローンより簡単 | |

| 向いている夫婦 | 一方の収入だけで 返済可能な場合 | 節税効果を最大化できる 共働き夫婦 | 借入額を増やしたい 一方の収入だけでは不足する場合 |

以下では、夫婦で住宅ローンを組む代表的な3つの方法を紹介します。

① 単独ローン

単独ローンは、夫婦のうちどちらか一方だけが住宅ローンを契約して返済する方法です。「住宅ローンを組む」と言われた時、多くの人が思い浮かべるのはこの方法ではないでしょうか。

基本的に収入が安定している人が契約者となるのが一般的です。夫が正社員として働いていているのであれば、夫が契約や返済の責任をすべて負うことになります。

契約者本人の年収や信用情報だけで金融機関の審査が行われるため、借りられる金額も契約者の年収次第になります。

また、住宅ローン控除や団体信用生命保険(団信)なども、契約者本人だけが利用できます。

単独ローンは、配偶者が専業主婦(主夫)で収入がない場合や、一方の収入だけで安定して返済ができるといったケースにピッタリです。

② ペアローン

ペアローンは、ひとつの住宅に対して夫婦それぞれが別々に住宅ローンを契約する方法です。2本のローンを組むことになるため、単独ローンよりも手続きは複雑になりますが借入額は多くなります。

また、住宅ローン控除や団体信用生命保険(団信)も、夫婦それぞれが利用できるのが特徴です。控除も2人分受けられるので、高い節税効果が期待できるでしょう。

ただし、ローンが2本になる分、手続きや諸費用で発生する費用が増加します。また、将来的にどちらかが働けなくなった場合や離婚をした際は、トラブルに発展する可能性もあります。

③ 収入合算

収入合算は、夫婦の収入を合計して住宅ローンの審査を受ける方法です。

主債務者の収入に配偶者の収入を加えることで、借入額を増やせる可能性があります。

「理想のマイホームを見つけたのに、借入額が足りずに手が届かない…」といった場合に重宝するでしょう。

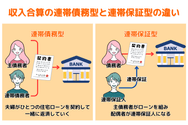

そんな収入合算には「連帯債務型」と「連帯保証型」の2種類があります。

連帯債務型では、夫婦が一緒に1本のローンを契約し、どちらにも返済義務があります。

これに対して連帯保証型では、実際にローンを契約するのは夫婦どちらか一方だけで、もう一方は保証人として契約者の返済を支える立場になります。

▼関連記事:「ペアローン」と「収入合算」の違いと選び方

将来の不安を軽減する団体信用生命保険とは

住宅ローンを検討していると「団体生命保険(団信)」という言葉をよく耳にするのではないでしょうか。団信は、住宅ローン専用の生命保険のことをいいます。

フラット35など加入が任意のローンもありますが、住宅ローンを利用する際に団信への加入を義務付けている金融機関がほとんどです。

団信に加入しておくと、ローンの契約者が死亡や高度障害状態になった際に、保険会社が残りの住宅ローンを肩代わりしてくれます。

残された家族に住宅ローンの返済を負わせないためにも、団信の加入は必須といえるでしょう。

収入合算の連帯債務型と連帯保証型の違い

収入合算の「連帯債務型」と「連帯保証型」は、どちらも夫婦の収入を合計して借入額を増やせるという点では同じです。

しかし、似ているようで全く違う特徴があるため、しっかり理解してから利用しましょう。

以下では、連帯債務型と連帯保証型の特徴や違いを分かりやすく解説します。

連帯債務型は二人で一緒に借りて一緒に返す方法

連帯債務型は、夫婦がひとつの住宅ローンを契約して、一緒に返済していく方法です。

契約をするのは主債務者ですが、連帯債務者になった人も返済義務を負うことになります。

連帯債務型のメリット

夫婦2人の年収を合計して審査を受けられるのが連帯債務型の特徴です。単独でローンを組む場合よりも、借りられる金額が多くなる可能性があります。

「気に入った住宅があるけれど、1人の年収だけでは借入額が足りない…」という時に、夫婦での連帯債務を検討するとよいでしょう。

また、連帯債務型のもう一つのメリットは、夫婦それぞれが住宅ローン控除の対象になることです。持分割合に応じて控除が受けられるため、毎年の税金が軽減され、節税を考えている人にピッタリです。

一方、団体信用生命保険(団信)については注意が必要です。多くの住宅ローン商品では主債務者のみが団信の対象 となり、連帯債務者は保障を受けられません。

ただし、金融機関によっては「連生団信」を利用できる商品もあります。この場合は夫婦2人がともに保障対象となり、どちらかに万一のことがあっても住宅ローン残債が完済されるため、残さ�れた配偶者の返済負担がなくなるという大きな安心感があります。

連帯債務型のデメリットと注意点

一方で、連帯債務型にはいくつかの注意点があります。

1つ目は、団信の対象範囲です。

夫婦2人の収入を合算して審査を通しているにもかかわらず、通常の団信では主債務者しか保障されません。つまり、もし団信に加入していない連帯債務者に万一のことがあった場合、家計の収入が減るのにローン残高は減らず、主債務者が残りの住宅ローンを一人で返済し続けなければなりません。

このリスクを避けるためには、夫婦2人ともを保障対象にできる「夫婦連生団信」を利用する方法があります。ただし、金利が0.2%程度上乗せされることが多く、総返済額が増える点はデメリットです。

2つ目は、離婚した場合です。

離婚後に連帯債務者が自宅を手放したとしても、連帯債務が自動的に解消されることはありません。そのため、実際には住んでいない住宅のローンを払い続けることになるケースもあります。

さらに、主債務者が返済を続けられなくなると、残りの住宅ローンをすべて背負うリスクもあるため注意が必要です。

離婚後に連帯債務者を抜けるには、以下のような対応が必要となります。

- 連帯債務者を差し替える

- 住宅ローンを借り換える

- 自宅を売却する

- 自己破産する

夫婦で協力して住宅ローンを返済する連帯債務型は、借入額を増やせたり住宅ローン控除を夫婦それぞれが受けられるといったメリットがあります。

しかしその一方で、団信の保障範囲の不足や離婚時の複雑な手続き といっ�たデメリットもあるため、利用する際はよく検討しておく必要があります。

連帯保証型はもしもの時に代わりに返す人

連帯保証型は、主債務者がローンを組み、配偶者が連帯保証人になる方法です。

連帯保証人は、あくまで主債務者が返済できなくなった場合の代打のような存在です。主債務者が返済を続けている間は、連帯保証人が代わりに返済をする義務はありません。

連帯保証型のメリット

夫婦の収入を合算して借入額を増やせるのは連帯債務と似ています。

ですが、住宅ローンの契約者は夫婦のうち一方だけで、配偶者は連帯保証人であって名義人ではないのが連帯債務型と異なる点です。

例えば、夫婦2人が住宅ローンの契約者になる連帯債務型は、離婚後の手続きが複雑になったり、トラブルに発展しやすいといったデメリットがあります。

一方、連帯保証型であれば、もともと住宅ローンの契約者が1人なので、財産分与などの手続きをスムーズに進めることができます。

▼関連記事:住宅ローンの連帯保証人になっている状態で離婚できる?事前に確認すべきポイントを解説します

連帯保証型のデメリットと注意点

ただし、連帯保証人は住宅ローン控除や団体信用生命保険(団信)の対象外になります。連帯保証人は団信に加入できません。

また、連帯債務型であれば夫婦ともに連生団信に加入することで、連帯債務者に万が一のことがあったとしても保険金でローンを肩代わりしてもらえます。

それに対して連帯保証型は、主債務者しか団信に加入できません。配偶者である保証人に万が一の事態が起きたとしても、住宅ローンは残ってし�まう点に注意しましょう。

連帯債務型?連帯保証型?夫婦にピッタリな選び方

ここまで「連帯債務型」と「連帯保証型」の特徴やメリット・デメリットを詳しくご紹介してきました。

ですが、頭では理解できたけれど「結局、私たち夫婦にはどっちが合っているんだろう?」と、迷っている人も多いのではないでしょうか。

そこで以下では、どんな夫婦にどちらが向いているのかを分かりやすく解説します。

連帯債務が向いている夫婦

主に以下の特徴に当てはまる夫婦は、連帯債務がおすすめです。

- 夫婦そろって正社員など収入が安定している

- この先も共働きを続けていく予定がある

- 団信に加入して将来の不安を和らげたい

- 2人分の住宅ローン控除の恩恵を得たい

連帯債務は、夫婦で1本の住宅ローンを一緒に契約する方法なので、2人とも安定した収入があり、今後も共働きを続けていく予定がある夫婦に向いています。

夫婦どちらも正社員で働いている場合、2人の収入を合算することで借入可能額を増やせる可能性があります。

また、2人分の住宅ローン控除を受けられる点もメリットといえます。少しでも節税したいと考えているなら、連帯債務はピッタリです。

さらに、フラット35などで用意されている「夫婦連生団信」を活用すれば、どちらかに万が一のことがあっても住宅ローンの残高が完済されます。

夫婦で協力して返済を続けていきたいと考えているのであれば、連帯債務型が向いているといえるでしょう。

ただし、どちらか一方の収入が減る、もしくは収入源を失った場合、もう一方の負担が増える点に注意して下さい。

連帯保証型が向いている夫婦

主に以下の特徴に当てはまる夫婦は、連帯保証型がおすすめです。

- 夫(または妻)だけの収入で住宅ローンを組めそう

- 配偶者がパート・非正規・育休中などで収入が少ない

- 契約や名義をできるだけシンプルにしておきたい

- 財産や責任を一方にまとめておきたい事情がある

- 税制のメリットより、手続きのわかり�やすさを優先したい

連帯保証型は、夫婦のうち一方だけが住宅ローンを契約し、もう一方は連帯保証人として補助するのが役割です。

例えば、正社員で安定した収入を得ている夫が主債務者になり、パートや育休中の妻が連帯保証人になるといったケースです。

配偶者の収入が少なくても、保証人になることで収入合算はできるため、借入額を増やすことが可能です。

実際にお金を借りるのは主債務者(夫または妻)1人だけなので、契約も登記も連載債務型に比べて簡単に済ませることができます。

夫婦のどちらかの収入に差がある場合は、連帯保証型の方が向いているでしょう。

また、住宅の名義やローン契約者を1人にまとめておくことで、離婚をした場合などの手続きがスムーズにいきやすくなります。

一方で、住宅ローン控除や団体信用生命保険(団信)は主債務者だけが対象になります。

保証人である配偶者にはこれらのメリットはないため「2人で控除を受けたい」「保障を2人分つけたい」と考えているのであれば、連帯債務型を検討した方が良いでしょう。

収入合算で住宅ローンを組む際のポイント

収入合算で住宅ローンを組む際には、以下の点に注意して事前にしっかり準備をしておくことが大切です。

不動産の名義と持分割合をどうするか

夫婦で収入合算をして住宅を購入する場合、不動産の名義をどうするかを事前に話し合っておく必要があります。

なぜなら、後になって「実際は自分のほうが多く支払っているのに名義は半分だった」といったトラブルを防ぐためです。

連帯債務の場合は、持分割合を単純に半分ずつにするのではなく、実際に支払う頭金やローンの返済で負担している割合で決めるといいでしょう。

金融機関によって取り扱いが異なる

夫婦が協力して住宅ローンを返済できる「連帯債務型」と「連帯保証型」ですが、すべての金融機関が提供しているわけではありません。

連帯保証型の収入合算は、メガバンクや地方銀行、ネット銀行など、多くの民間金融機関で取り扱っています。

それに対して連帯債務型の収入合算は、主にフラット35を扱う金融機関で多く見られます。一部の民間金融機関でも提供されてはいますが、種類は限られているため注意しましょう。

まずは身近な金融機関でどのタイプの住宅ローンに対応しているかを確認してください。可能であればいくつかの金融機関を比較することをお勧めします。

金融機関ごとの金利や保障の内容を比較したい場合は「モゲチェック(PR)」が便利です。

将来起こりえる事態を予測して準備をする

住宅ローンは10年、20��年、場合によっては35年と、非常に長い期間にわたって返済を続けることになります。

その間に、以下のように今とは状況が大きく変わるかもしれません。

- 夫婦のどちらかが転職や退職で収入が減ってしまう

- 子どもが生まれて育児や教育のために生活費が増える

- どちらかが病気やケガで長期間働けなくなる

- 親の介護などで家計の負担が増える

- 夫婦間に問題があり離婚することになった

住宅ローンを契約する前に、こういった状況にも対応できるように夫婦で話し合っておく必要があります。

特に、離婚などで住宅を手放す必要が出てきた場合、持分や名義の整理、ローンの返済をどうするかなども決めておくと、双方ともに安心できるでしょう。

不明な点は専門家に相談する

住宅ローンや不動産の手続きは、初めて経験する人にとっては分からないことだらけのはず。

「このままで大丈夫かな?」「自分たちに合った選び方はこれで合ってる?」と、不安になるのは当たり前のことです。

そんな時は自分一人で悩まず、金融機関の担当者やファイナンシャルプランナー、税理士など、専門家に相談してみましょう。

専門家に相談することで、自分たちの収入や状況に合わせて、ピッタリな住宅ローンの組み方や注意点をアドバイスしてもらえます。

最近は無料で相談できる窓口も増えているので、少しでも疑問や不安があるなら気軽に利用してみるのがお勧めです。

人生の中でも大きな目標のひとつであるマイホームの購入で、失敗したくはないですよね?

だからこそ、どんなに小さな疑問でも自分で納得できるまで相談して、着実に進めていきましょう。

▼関連記事:FPに住宅ローンを相談するメリットは?相談内容や注意点も解説

まとめ

最後までお読みいただきありがとうございます。今回は、収入合算の「連帯債務型」「連帯保証型」について、特徴や違いを解説しました。

夫婦で住宅ローンを組める収入合算を検討するなら「連帯債務型」と「連帯保証型」の違いをしっかり理解しておく必要があります。

連帯債務型は、2人で協力して返済したい場合や、2人分の住宅ローン控除を活用したい夫婦に向いています。

一方の連帯保証型は、契約や名義など手続きをシンプルにしたい方や、財産分与で手間をかけたくない夫婦にピッタリです。

どちらの方法にもメリットと注意点があります。将来、起こるかもしれない状況を予測しながら、夫婦でよく話し合って自分たちに合った方法を選びましょう。

人生の中でも特に大きな買い物であるマイホームの購入で失敗したくないですよね。不明な点や不安があれば、住宅ローンの専門家や金融機関の担当者に相談して、一歩ずつ確実に進めてください。