住宅ローンを契約する際、様々な諸費用がかかります。その中でも額が大きくなるのが「保証料型」と「手数料型」です。

両者ともに保証会社に支払われる費用になりますが、どちらを選ぶかによって総返済額や初期費用が変わるため、慎重に選ぶ必要があります。

まずは、保証料型と手数料型の特徴について、大まかな傾向を確認してください。

| 保証料型 (外枠方式) | 保証料型 (内枠方式) | 手数料型 (定率型) | 手数料型 (定額型) | |

| 初期費用 | 高い (借入額の約2%) | なし | 高い (借入額の約2.2%) | 低い (3万~5万円程度) |

| 金利 | 低め | 高め (+0.2%程度) | 低め | 高め |

| 総返済額 | 低い (長期ならお得) | 高くなる | 低い (長期ならお得) | 高くなる |

| 繰上返済時の返還 | 一部返還あり | 返還なし | 返還なし | 返還なし |

| 向いている人 | 初期費用に 余裕がある人 | 初期費用を 抑えたい人 | 長期で借入れたい人 | 短期間で返済する人 |

概要を押さえたところで、「保証料型」と「手数料型」それぞれの特徴やメリット・デメリット、向いている人の特徴につい�て詳しく見ていきましょう。

保証会社の役割

住宅ローンを組む際に、金融機関は「どのようにして融資したお金をを確実に回収するか」を重視しています。そこで重要になるのが保証会社です。

保証会社は、住宅ローンの借主が返済を続けることができなくなった時に、代わりに残りのローンを支払う役割があります。

これを「代位弁済」といいます。

融資の審査も保証会社が行う

住宅ローンの審査をするのも、保証会社の重要な役割のひとつです。借り主の収入や勤務状況、返済能力の有無、担保価値などを総合的に判断して、保証を引き受けるかどうかを決定します。

保証会社の審査を通過すれば、金融機関は返済がされないリスクを減らすことができます。借主も連帯保証人を準備する必要がなくなるうえに、融資も受けやすくなるといったメリットがあります。

保証会社への支払い方法

保証会社は、借主が返済不能に陥った際に、代わりにローンを支払うリスクを負っています。その代わりに、借主は保証会社に費用を支払う仕組みになっています。

保証会社への支払い方法には、大きく分けて「保証料型」と「手数料型」の2種類があります。

保証料や手数料を一括で支払うか、金利に上乗せして月々の返済に含める方法を選択できるのが一般的です。

どちらを選ぶかによって初期費用や総返済額に差が生じるため、事前にしっかりと調べて判断する必要があります。

ローンの返済は続く点に注意

住宅ローンの滞納が続いてしまうと、督促が行われます。それでも返済の見込みが無い場合、保証会社が借主に代わって金融機関に返済を行います(代位弁済)。

保証会社が代位弁済を行っても、借主がローンを返済しなくてもいいというわけではありません。あくまで借主が金融機関に返済するはずだったお金を、保証会社が肩代わりするだけです。

最終的には借主が、金融機関ではなく保証会社に対して返済を続ける必要があります。

保証料型の特徴

保証料型とは、住宅ローンを契約する際に借主が保証会社に「保証料」を支払うタイプをいいます。

保証料型では、保証会社への支払い方法として「外枠方式(一括前払い方式)」と「内枠方式(金利上乗せ方式)」のいずれかを選択することができます。

外枠方式(一括前払い方式)

外枠方式は一括前払い方式ともいいます。名前の通り、借入金額×2%ほどの保証料を一括で支払うのが特徴です。

内枠方式(金利上乗せ方式)

内枠方式は、金利上乗せ方式ともいいます。毎月支払う住宅ローンの金利に0.2%程度上乗せして支払い続けるものです。

保証料型のメリット

外枠方式で保証料を支払う場合、住宅ローンの返済期間に応じて保証料が戻ってきます。繰上返済を予定している人にとっては大きなメリットになるでしょう。

また、内枠方式にすることで保証料を借入金額に含められるため、初期費用の負担を軽減できます。

保証料型のデメリット

外枠方式は、保証料を一括で支払う必要があります。そのため、内枠方式よりも事前に多額の費用を準備しなければいけません。

物件を購入時にはさらに仲介手数料や登記費用などがかかるため、自己資金に余裕がないと負担が大きくなるでしょう。

一方の内枠方式は、毎月支払う住宅ローンの金利に0.2%上乗せされます。例えば金利が1.0%だった場合、常に0.2%上乗せして1.2%の金利を支払う必要があります。その結果、外枠方式に比べて住宅ローンの総返済額は増加します。

また、外枠方式では繰上返済をして返済期間を短く��すると、支払った保証料の一部が戻ってきます。しかし、内枠方式で支払った場合、返済期間を短縮しても保証料は戻ってきません。

手数料型の特徴

手数料型は「融資手数料型」「融資事務手数料型」とも呼ばれています。

保証料型が保証会社に保証料を払うのに対して、手数料型は金融機関へ手数料を支払います。手数料の中に保証料が含まれているのが一般的です。

ただし、ネット銀行の住宅ローンは保証料なしが基本ですが、地方銀行や一部のメガバンクでは手数料型でも保証料が発生するケースがあるので、具体的な条件を確認しましょう。

手数料型は、金融機関に手数料を支払う際に「定額型」と「定率型」の2種類から選ぶことになります。

定率型

定率型は、借入れるローンの金額に2.2%程度をかけた金額を支払うタイプです。

定額型

定額型は、借入額に関わらず手数料が一定で設定されているタイプですが、金利は高めに設定されます。

手数料型のメリット

定率型は、定額型や保証料型と比べて金利を安く抑えられるのが特徴です。住宅ローンを長期間借入れる場合は、毎月の返済額や総返済額を抑えることができます。

最初に一括で借入額の2.2%の手数料を支払うことになりますが、自己資金に余裕がある人にとってはメリットになるでしょう。

一方、定額型は借入額がどれだけ多くても、手数料が一定に設定されているのが特徴です。初期費用を抑えられますが、利息は定率型よりも高めに設定されているので、短期間で完済が可能な人にお勧めです。

手数料型のデメリット

手数料型の最も大きなデメリットは、早い段階で返済しても保証料型のようにお金が戻ってこない点です。

保証料型であ��れば、繰上返済をして早期に返済をすると保証料の一部が戻ってきます。しかし、手数料型は定額型・定率型ともに保証料は戻ってきません。

繰上返済をして早期に完済する予定があるのなら、手数料型を選ぶのはデメリットになります。

また、定率型は借入額の2.2%ほどの手数料を一括で支払う必要があります。借入額が多くなるほど手数料も増えてしまうため、初期費用に余裕がないと家計に大きな負担をかけてしまうでしょう。

一方、定額型は定率型よりも初期費用は30,000~50,000円と低めに設定されているのが一般的です。しかし、金利は定率型よりも高いため、返済が長期間に及ぶほど総返済額が増えてしまいます。

保証料型・手数料型に向いている人の特徴

保証料型と手数料型では、どちらを選択するかによって毎月の返済額や総返済額に差が生じます。

自分に合っていないタイプを選択すると、お金を無駄にするだけでなく、返済も難しくなる恐れもあります。

そこで以下では、保証料型・手数料型に向いている人の特徴について詳しく解説します。

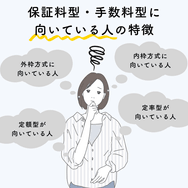

保証料型が向いている人の特徴

保証料型は「外枠方式」と「内枠方式」から選択することが可能です。保証料型は以下でご紹介するような人に向いています。

外枠方式に向いている人の特徴

外枠方式は、保証料を契約時に一括で支払う余裕のある人にお勧めな方法です。多額の初期費用が必要になるものの、保証料を支払った後は住宅ローンの返済だけに集中できます。

また、借り換えや一括返済(売却時を含む)を行うことで、保証料の一部が返還される可能性があります。

住宅ローンを返済中に収入が上がったり、ボーナス払いを利用して繰上返済を考えているなど、早期完済が可能な人に適しています。

内枠方式に向いている人の特徴

内枠方式は外枠方式と異なり、契約時に多額の資金を用意する必要がありません。保証料を分割して小額ずつ支払えるので、毎月の返済を安定して行いたい人に向いています。

ただし、内枠方式は初期負担を軽くできる反面、金利上昇の影響を受けやすい点に注意してください。金利が上がればそれに0.2%プラスされるため、毎月の返済や総返済額が増える可能性があるからです。

また、内枠方式は外枠方式のように、早期で完済したとしても保証金の一部は戻って��来ない点も留意しておきましょう。

手数料型が向いている人の特徴

手数料型は「定額型」と「定率型」から選択することが可能です。手数料型は以下でご紹介するような人に向いています。

定額型が向いている人

定額型は、借入金額の多い少ないにかかわらず、手数料は一定の金額に設定されています。金融機関によって異なりますが、30,000円~50,000円ほどが一般的です。

初期費用は少なめですが、利息は定率型よりも高めに設定されています。返済期間が長いほど総返済額が上がるため、長期間の返済が必要な借入には向いていません。

契約時に多額の手数料を用意する余裕がない人、短期間で完済が可能な人に向いている方式と言えます。

定率型が向いている人

定率型は、借入額の2.2%ほどの料率を手数料として支払う方式です。借入額が高額であれば、それだけ初期費用が大きくなる点に注意しましょう。

ただし、定額型よりも金利は低めに設定されているので、返済期間が長くなるほど恩恵を感じられます。

定率型は、返済が長期間に及ぶ人や、月々の返済額・総返済額をできるだけ小さくしたい人におすすめです。

保証料型と手数料型を選ぶ際の注意点

住宅ローンを利用する際「保証料型」か「手数料型」のどちらを選ぶかによって、初期費用や毎月の返済額、総返済額に違いが出ます。

「どちらでも同じだろう」と、自分に合わない方を選んでしまうと、後々返済で損をする可能性もあります。

そこで以下では、保証料型と手数料型を選ぶ際の注意点を解説します。

保証料型を選ぶ際の注意点

保証料型を選ぶ際は、以下の点に注意しましょう。

1.初期費用が大きくなることを想定する

外枠方式を選ぶと、数十万円単位の保証料を一括で支払うように求められます。さらに、仲介手数料や登記費用などの諸費用も発生するため、自己資金が十分に足りるか事前にしっかり確認しましょう。

2.繰上返済時の返金額を事前に確認する

外枠方式では、繰上返済をすると支払った保証料の一部が戻ってくる可能性があります。しかし、どれだけのお金が戻ってくるかは保証会社によって異なります。

「10万円以上は戻ってくるかも?」と期待していたのに、実際は数万円だった…という事にもなりかねません。

捕らぬ狸の皮算用にならないように、契約前にいくらのお金が戻るのか、そのための条件や必要な手数料などをしっかり確認しておきましょう。

3.金融機関・保証会社による条件の違いに注意

外枠方式・内枠方式は同じ保証料型ですが、金融機関や保証会社によって金利や手数料などの条件が異なる場合があります。

契約前に複数の金融機関や住宅ローン商品を比較して、自分にとってピッタリな条件を選びましょう。

手数料型を選ぶ際の注意点

手数料型を選ぶ際は、以下�の点に注意しましょう。

1.定額型と定率型の金利や手数料を比較する

定額型は借入額の多さに関わらず、一律の手数料を支払うだけで済みます。しかし、金利が高めに設定されることが多く、返済期間が長いほど利息総額が増える可能性があります。

一方、定率型は借入金額に応じて手数料が増えます。その代わりに金利が低めに設定されているのが特徴です。

定額型と定率型を選ぶ際は、どちらが自分に合っているのか、金利や手数料を比較して判断しましょう。

2.繰上返済時にお金が戻らない点を理解する

手数料型(定額型・定率型)は、保証料型(外枠方式)と異なり、繰上返済をしても保証料の一部が返金されることはありません。

将来的に繰上返済を積極的に活用して、早期に完済を目指す予定であれば、手数料型が本当に適しているのかを慎重に検討しましょう。

3.初期費用の負担を考慮する

定率型は、定額型よりも金利が低めに設定されていますが、借入額の2.2%を手数料として支払う必要があります。

さらに、この手数料は契約時に一括で支払うため、頭金や諸費用とあわせると高額な初期費用が必要になる可能性があります。

金利の低さだけで定率型を選ぶと、予想以上に家計に負担をかけてしまうかもしれません。後々の返済で困らないためにも、手元の資金と支払額を考慮して、無理なく返済が続けられる方式を選びましょう。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンの諸費用で大半を占める「保証料」と「手数料」について解説しました。

住宅ローンを契約する際「保証料型」と「手数料型」のどちらを選ぶかで、総返済額や毎月の負担額に大きく影響を与えます。

保証料型には次のような特徴があります。

- 内枠方式は初期費用を抑えられるが金利が高くなる

- 外枠方式は初期費用は高いが総返済額を抑えられる

- 外枠方式は早期完済で保証料の一部が戻る可能性がある

一方、手数料型には次のような特徴があります。

- 定率型は金利が低めで長期の借り入れに向いている

- 定額型は初期費用が抑えられるが金利が高めに設定される

- 繰り上げ返済をしても支払った手数料は戻らない

どちらの方式を選ぶかは、借入額や返済期間、家計の状況によって異なります。 それぞれのメリット・デメリットを慎重に比較し、自分に最適な方式を選びましょう。