住宅ローンを選ぶうえで金利は重要なポイントです。

しかし、住宅ローンの金利には基準金利や適用金利などいくつかの種類があるので、違いを理解しておく必要があります。

この記事では、住宅ローンの基準金利の基本や決まり方、金融機関ごとに違う理由など分かりやすく解説します。

住宅ローンの基準金利(店頭金利)とは

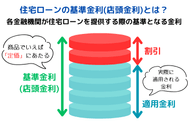

住宅ローンの基準金利(店頭金利)とは、各金融機関が住宅ローンを提供する際の基準となる金利です。

商品でいえば「定価」にあたるのが基準金利と考えるとよいでしょう。

ただし、基準金利はそのまま住宅ローンを利用する際に適用される金利ではありません。

商品は定価から値引きや割引が適用されて実際の販売価格になります。

それと同様に、住宅ローンも基準金利から割引が考慮されて実際に適用される金利が決まるのです。

とはいえ、基準金利は適用される金利にも大きく影響します。

そのため、基準金利の決まり方についても理解しておくことが重要です。

住宅ローンの基準金利(店頭金利)の決まり方

住宅ローンの金利タイプは大きく「変動型」と「固定型」の2種類があり、それぞれ基準金利の決まり方が異なります。

ここでは、変動金利と固定金利の基準金利の決まり方をみていきましょう。

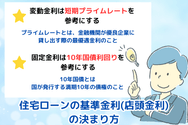

変動金利は短プラを参考にする

変動金利は、短期プライムレートを参考に設定する金融機関が一般的です。

プライムレートとは、金融機関が優良企業に貸し出す際の最優遇金利のことをいい、以下の2種類に分かれます。

- 短期プライムレート:優良企業への1年未満の貸し出しで適用される最優遇金利

- 長期プライムレート:優良企業への1年以上の貸し出しで適用される最優遇金利

変動金利は、短期プライムレートを参考に「+○%」などといった基準で各金融機関が設定します。

そのため、短期プライムレートが上がると変動金利の基準金利が上がり、下がると変動金利も下がるというように連動するのです。

なお、短期プライムレートは政策金利の影響を受け連動します。

つまり、政策金利が上がると短期プライムレートが上がる変動金利も上がるというように連動しているので、覚えておきましょう。

固定金利は10年国債利回りを参考にする

固定金利は、10年国債利回りを参考に金融機関が設定します。

10年国債とは、国が発行する満期10年の債権です。

国債は債権市場で取引され投資家の需要で利回りも左右され、また、利回りの変動が大きいという特徴があります。

このように、固定金利と変動金利は基準金利の参考とする指標が異なるため、金利が動く時期�が異なる点には注意が必要です。

一般的には、固定金利が先に動いてから変動金利が動くといわれています。

住宅ローンの基準金利(店頭金利)が金融機関ごとに異なる理由

住宅ローンの基準金利は金融機関ごとに異なります。

ここでは、なぜ金融機関ごとに基準金利が異なるのかをみていきましょう。

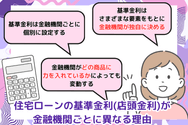

基準金利は金融機関ごとに個別に設定する

変動金利の参考となる短期プライムレートは、コール市場や日銀の政策金利など目安となる指標があるものの、金融機関が独自に決めるものです。

さらに、参考指標となる金利にどれくらい上乗せするかは、金融機関ごとに異なります。

金利は金融機関にとって重要な収入源であり、上乗せ幅は金融機関の経営方針や目標などによって左右されるものです。

たとえば、ネット銀行では実店舗を持たずに経費が抑えられることから上乗せ幅を少なくなる傾向にあります。

また、金融機関によっては短期プライムレートや10年国債利回りではなく独自の基準で基準金利を設定しているケースもあるため、基準金利は金融機関によって大きく異なってくるのです。

金融機関がどの商品に力を入れているかによっても変動する

基準金利をどのように設定するかは、金融機関の商品への力の入れ具合も左右します。

変動金利に力を入れている金融機関があれば、固定金利に力を入れている金融機関もあるでしょう。

反対に、住宅ローンには力を入れていない金融機関もあるものです。

変動金利タイプを強く推したい金融機関であれば、変動金利の基準金利を引き下げている可能性があります。

どのように設定するかは、さまざまな要素をもとに金融機関が独自に決めるため、金融機関ごとに異なってくるのです。

住宅ローンの基準金利と実際の金利との違い

住宅ローンの金利には「基準金利」「優遇金利」「適用金利」があり、それぞれ意味が異なります。

ここでは、金利の違いについてみていきましょう。

基準金利から優遇幅を差し引いた適用金利が設定される

適用金利とは、実際に適用される金利のことです。

この適用金利は、基準金利から優遇幅を差し引くことで決まります。

たとえば、基準金利が2.0%のとき優遇幅の0.5%が割引されると、適用金利は2.0%-0.5%=1.5%となります。

適用金利は審査の結果に基づいて決定される

優遇金利を受けるには、一定の条件をクリアする必要があります。

たとえば、

- 公共料金の引き落とし口座を変更する

- オンラインで手続きする

- 指定クレジットカードを保有する

- 住宅性能を満たす

などが条件として設定されているケースは一般的です。

さらに、優遇金利の幅は審査によって決まるため、どれくらい適用されるかは個人によって変わってくるのです。

また、優遇幅はあくまで基準金利から差し引かれるものです。

基準金利自体が金融機関によって異なるので、優遇幅が大きいからといって適用金利も最も低くなるとは限らない点には注意しましょう。

なお、基準金利や自分が借りた場合に適用される優遇幅などを考慮した上で「どの金融機関で借りればお得なのか」を知りたい方は、「モゲチェック」の住宅ローン診断が便利です。

▼関連記事:住宅ローンの優遇金利とは?利用条件や注意点を解説します

借入期間中に優遇幅が変わるケースもある点に注意

優遇金利には、大きく以下の2種類があります。

- 通期優遇型

- 当初優遇型

通期優遇型とは、住宅ローン返済期間中ずっと適用される優遇幅です。

それに対して、当初10年など借入スタートから一定期間の間だけ適用されるのが当初優遇型になります。

当初優遇型の場合、借入後数年は金利が下がっても優遇期間の終了後に金利が大きく上昇する可能性がある点に注意しましょう。

優遇金利は、基本的に契約時に決定すると後から内容を変更できません。

当初の金利だけで確認していると後々返済の負担が大きくなる可能性があるので、契約時には優遇金利がいつまで適用されるのかまでしっかりチェックすることが大切です。

なお、返済を延滞したなどで途中で優遇適用が除外されるケースもあるので注意しましょう。

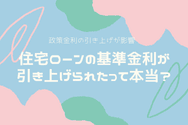

住宅ローンの基準金利が引き上げられたって本当?

変動金利の基準金利は2024年10月、2025年4月に多くの金融機関で引き上げられています。

たとえば、りそな銀行では2025年4月1日から基準金利を2.625%を2.875% に引き上げました1。

これは政策金利の引き上げが影響しています。

先述のとおり、変動金利の基準金利は短期プライムレートに左右され、短期プライムレートは政策金利の影響を受けます。

政策金利は、景気や物価の安定のために日銀が設定する金利のことです。

一般的に景気が良くなると金利が引き上げられ、景気が悪化すると引き下げられると言われています。

それまでマイナス金利政策を続けていた日銀ですが、2024年3月にマイナス金利政策の解除を発表しました。

さらに、同年7月、2025年1月に続けて利上げを実施しています。

この影響を受け、2024年10月、2025年4月に変動金利の基準金利を上げた金融機関が多く出たのです。

基準金利の推移

ここでは、短期プライムレートと10年国債利回りの推移をそれぞれみていきましょう。

短期プライムレートの推移

日銀の発表する短期プライムレートの最頻値は2009年の1.475以降、長らく変動していませんでした。

しかし、2024年9月に1.625に上昇、続けて2025年3月に1.875に上昇しています。

これは先述したように、2024年7月と2025年1月の政策金利の引き上げが影響していることが読み取れます。

2025年6月の金融政策決定会合では追加利上げは見送られており、短期プライムレートも2025年3月に1.875に上昇してから2025年7月までは変動していません。

ただし、インフレや円安の状況によっては追加利上げが行われる可能性はゼロではありません。

変動金利は返済期間中に金利が変動するリスクがあるため、ローンを組む前だけでなく返済期間中も政策金利や短期プライムレートの動向に注視しておくことが重要です。

▼関連記事:住宅ローンの変動金利は一気に上がる?

10年国債利回りの推移

直近の10年国債利回りの推移は以下のとおりです2。

| 2019.4.1 | -0.07 |

| 2020.4.1 | 0.018 |

| 2021.4.1 | 0.122 |

| 2022.4.1 | 0.226 |

| 2023.4.3 | 0.422 |

| 2024.4.1 | 0.765 |

| 2025.4.1 | 1.511 |

2012年以降1.0を下回る低い水準で推移していた10年国債利回りですが、 近年は上昇傾向もあり2025年には1.0を上回る水準に達しています3。

また、全期間固定型であるフラット35の金利 は以下のように推移しています4。

| 最低値 | 最高値 | |

| 2019.4 | 1.270 | 1.960 |

| 2020.4 | 1.300 | 2.030 |

| 2021.4 | 1.370 | 2.170 |

| 2022.4 | 1.440 | 2.540 |

| 2023.4 | 1.760 | 3.070 |

| 2024.4 | 1.820 | 3.210 |

| 2025.4 | 1.940 | 3.930 |

フラット35の金利も上昇傾向がみられます。

固定金利型は借り入れ当初の金利が固定されるので、借入時に上昇傾向があるかをしっかり確認しタイミングを見極めることが重要です。

ただし、変動金利・固定金利ともに今度も上昇が続くかは正確には予測できません。

それぞれの金利や影響する要素について動向を注視し、適切な時期での借入や借り換えなどを検討することが大切です。

まとめ

住宅ローンの基準金利とは、住宅ローン金利の定価にあたる部分です。

実際に適用される金利である適用金利は、基準金利から優遇金利を差し引いて決まるので個人によって適用される金利は異なります。

しかし、あくまで基準金利から優遇を受けるため、基準金利がどのようになっているかを理解しておくようにしましょう。

低金利と言われる住宅ローンの金利ですが、現時点では変動金利・固定金利ともに上昇傾向があります。

今後も上昇するかは不透明とはいえ、動向に注視し適切なタイミングや対策を講じておく必要があるでしょう。

住宅ローンについて不安がある場合は、不動産会社やFPなどのプロに相談し自分に合った住宅ローンを組むことが大切です。