「住み替えしたけど二度目の住宅ローン控除は受けられる?」

「住宅ローン控除と3,000万円特別控除は併用できないって聞いたけど本当?」

そのような疑問をお持ちの方もいるでしょう。

住み替えで購入した家であっても、一定の要件を満たせば住宅ローン控除の適用が可能です。

しかし、住み替え時の売却で3,000万円特別控除を利用すると住宅ローン控除は適用できないため、どちらを適用するかは慎重に判断する必要があります。

この記事では、住み替え時の住宅ローン控除と3,000万円特別控除について、それぞれの制度やどちらがお得かなどを分かりやすく解説します。

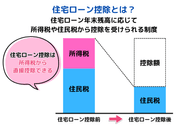

住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを利用してマイホームを購入した際に適用できる税制優遇です。

ここでは、住宅ローン控除の基本を押さえていきましょう。

住宅ローン借入額に応じて所得税や住民税の控除を受けられる税制優遇制度

住宅ローン控除では、年末時点の住宅ローン残高に応じた額を所得税・住民税から一定期間控除できます。

マイホームに入居した年によっても控除額などは異なりますが、令和7年入居であれば控除額は「年末時点の残高×0.7%」です。

たとえば、年末時点の残高が3,000万円であれば、3,000万円×0.7%=21万円を所得税から控除できます。

さらに、所得税から控除しきれない分は住民税からも控除可能(上限97,500円)です。

ただし、購入する家の住宅性能や世帯によって控除対象となる住宅ローン限度額と控除期間が以下のように異なります。

| 新築/既存 | 住宅性能 | 借入限度額 (令和7年入居) | 控除期間 |

| 新築住宅 買取再販住宅 | 長期優良住宅 低酸素住宅 | 子育て世帯・若者夫婦世帯:5,000万円 その他の世帯:4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 子育て世帯・若者夫婦世帯:4,500万円 その他の世帯:3,500万円 | ||

| 省エネ基準適合住宅 | 子育て世帯・若者夫婦世帯:4,000万円 その他の世帯:3,000万円 | ||

| その他の住宅 | 0円 | ||

| 既存住宅 | 長期優良住宅 低酸素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 10年間 |

| その他の住宅 | 2,000万円 |

新築住宅・買取再販住宅では控除適用期間が13年間に対して、中古住宅は10年間と短くなります。

また、住宅性能・世帯に応じて適用できる借入上限額が異なる点にも注意が必要です。

仮に、新築で省エネ基準適合住宅を購入した場合、若者世帯で上限額は4,000万円なので、住宅ローン残債が4,500万円あっても4,000万円までしか対象となりません。

なお、新築でその他の住宅に区分されると、そもそも住宅ローン控除が適用できないので注意しましょう。

令和8年以降の入居についても延長される可能性は高いですが、2025年3月時点では公表されていないので動向を注視しておきましょう。

住宅ローン控除の適用要件

住宅ローン控除の主な適用要件は以下のとおりです。

- 住宅の新築などの日から6ヵ月以内に居住の用に供している

- 住宅ローン控除を受ける年分の12月31日まで引き続き居住の用に供している

- 10年以上に渡り分割して返済する住宅ローンがあること

- 取得する家は床面積50㎡以上かつ床面積の2分の1以上を専ら自己の居住の用に供している

- 住宅ローン控除を受ける年分の合計所得金額が3,000万円以下

- 居住年およびその前2年、居住年の翌年以後3年以内に譲渡所得の課税の特例を受けていない

住宅ローン控除��にはさまざまな適用要件がありますが、回数制限はありません。

そのため、住み替えによる2回目の住宅ローンであっても、要件を満たせば適用可能です。

ただし、その年の12月31日に居住していることが条件となるので、旧居の住宅ローン控除を受けたまま新居の住宅ローン控除を受けることはできません。

旧居の住宅ローンを完済し、新居で新たに住宅ローンを組んだ場合に適用できると考えておきましょう。

また、住宅ローン控除の適用には、借入期間が10年以上残っていることが条件となります。

旧居の売却金を頭金として使用し、新居の住宅ローンの借入期間が10年以下となった場合は適用できないので注意しましょう。

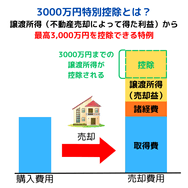

3,000万円特別控除とは?

住み替えでは、今の家を売却して新居を購入するという大きな2つの取引が行われます。

新居の購入で検討できる特例が住宅ローン控除であるのに対し、今の家の売却で検討できる特例が3,000万円特別控除です。

以下では、3,000万円特別控除の基本をみていきましょう。

売却益から3,000万円控除できる制度

3,000万円特別控除とは、譲渡所得から最高3,000万円を控除できる特例です。

不動産売却によって得た利益は「譲渡所得」と呼ばれ、所得税・住民税の対象となります。

譲渡所得の計算式は以下のとおりです。

取得費とは、購入時にかかった不動産代金や仲介手数料などの費用を指します。

譲渡費用とは、売却時にかかった仲介手数料などの費用を指します。

売却額から取得費と譲渡費用を差し引いた額が譲渡所得になります。

たとえば、3,000万円で売却し、取得費が2,000万円、譲渡費用が200万円だった場合、譲渡所得は以下のようになります。

この譲渡所得からさらに「3,000万円特別控除」を適用すると、課税譲渡所得は0円になり、税金は発生しません。

なお、3,000万円特別控除まで差し引いてプラスが出ると譲渡所得税の対象となり、以下の税率を乗じた額の税金が発生します。

| 所有期間 | 所得税・復興特別所得税 | 住民税 | 合計税率 | |

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

このように、3,000万円特別控除を適用することで、譲渡所得3,000万円未満であれば譲渡所得税は発生しなくなるのです。

3,000万円特別控除の適用要件

3,000万円特別控除の主な適用要件は以下のとおりです。

- マイホームの売却であること

- 住まなくなった日から3年を経過する日の属する年の12月31日までの売却である

- 売った年の前年および前々年にこの特例・譲渡損失の特例・マイホーム買換え特例などを適用していない

- 親子間など特別な関係の売却でない

この特例は、マイホームの売却で利用できる特例です。

新居に引っ越した後の売却でも適用できますが、住まなくなった日から3年以内に売却が必要な点には注意しましょう1。

住み替え時に3,000万円特別控除と住宅ローン控除は併用できない

住宅ローン控除の適用要件には、「居住年およびその前2年」「居住年の翌年以後3年以内」、つまり居住年を含む前後6年間に譲渡所得の課税の特例を受けないことが含まれます。

譲渡所得の課税の特例として、代表的なものは以下のとおりです。

- 3,000万円特別控除

- 長期譲渡所得の課税の特例

- マイホームの買い換え特例

住み替えに伴う不動産売却で譲渡所得が発生した場合、上記の特例を適用すれば譲渡所得税の節税が可能です。

しかし、上記の特例を適用すると住宅ローン控除は適用できません。

そのため、どちらを適用したほうがお得になるかをシミュレーションしたうえで検討することが大切です2。

3,000万円特別控除と住宅ローン控除のシミュレーション

ここでは、3,000万円特別控除と住宅ローン控除でどれほど節税できるか具体的にシミュレーションしてみましょう。

住み替えの条件は以下のとおりです。

| 旧居(売却) | 売却金:5,000万円 取得費:3,500万円 譲渡費用:300万円 所有期間:6年 |

| 新居(購入) | 購入額:5,000万円 住宅性能:長期優良住宅/子育て世帯該当 住宅ローン借入額:4,500万円(金利1%・35年) 年収:600万円 所得税:38万円 |

3,000万円特別控除を利用するケース

売却時の譲渡所得税を計算していきます。

譲渡所得は以下のとおりです。

所有期間6年は長期譲渡所得に区分され税率は20.315%になるので、譲渡所得税が発生した場合の税額は、1,200万円×20.315%=243万円です。

ただし、3,000万円特別控除と適用すれば譲渡所得が0円になり、譲渡所得税は発生しません。

つまり、このケースでは243万円の節税につながります。

住宅ローン控除を利用するケース

新居で住宅ローン控除と適用した場合をみていきましょう。

長期優良住宅を購入し子育て世帯に該当するので、借入上限額は5,000万円となり全額対象です。

住宅ローン控除期間が13年間となるので、1年目から13年目までの控除額は以下のようになります(元利均等返済で算出)。

| 住宅ローン残高 | 控除額 | |

| 1年目 | 43,920,721円 | 307,400円 |

| 2年目 | 42,830,599円 | 299,800円 |

| 3年目 | 41,729,526円 | 292,100円 |

| 4年目 | 40,617,390円 | 284,300円 |

| 5年目 | 39,494,081円 | 276,400円 |

| 6年目 | 38,359,489円 | 268,500円 |

| 7年目 | 37,213,499円 | 260,400円 |

| 8年目 | 36,055,998円 | 252,300円 |

| 9年目 | 34,886,865円 | 244,200円 |

| 10年目 | 33,705,990円 | 235,900円 |

| 11年目 | 32,513,250円 | 227,500円 |

| 12年目 | 31,308,529円 | 219,100円 |

| 13年目 | 30,091,706円 | 210,600円 |

| 合計 | 3,378,500円 |

所得税が38万円なので、全額所得税から控除でき13年間の合計額が約338万円になります。

このケースでは譲渡所得税が243万円、住宅ローン控除が338万円の節税になることから、住宅ローン控除を適用した方がお得といえるでしょう。

ただし、節税効果は売却価格や所得の状況によって大きく変わります。

自身の状況に合わせて詳細にシミュレーションすることが重要になるので、FPなどのプロに相談してみるのもよいでしょう。

住み替えは3,000万円特別控除と住宅ローン控除どちらがおすすめ?

ここでは、3,000万円特別控除と住宅ローン控除のどちらが適しているかの目安として、それぞれおすすめのケースを紹介します。

3,000万円特別控除がおすすめのケース

3,000万円特別控除がおすすめのケースとしては、以下が挙げられます。

- 売却利益が大きい

- 所得が少ない

売却利益が大きいと、課税される譲渡所得税も大きくなります。

また、所有期間が5年以下の場合、譲渡所得税の税率が高くなるので注意が必要です。

住宅ローン控除は、そもそも控除できる所得税がなければ節税効果を十分に得られません。

たとえば、所得税が10万円で住宅ローン控除が30万円の場合、控除となるのは10万円までです。

控除しきれない分は住民税から控除されますが、こちらも上限があるので控除しきれない可能性もあります。

そのため、所得が少なく所得税や住民税の負担がそれほど大きくない場合は、住宅ローン控除よりも譲渡所得税の節税効果が高くなるケースもあるでしょう。

住宅ローン控除がおすすめのケース

住宅ローン控除がおすすめのケースとしては、以下が挙げられます。

- 所得が大きい

- 借入額が大きい

- 売却益が小さく3,000万円特別控除の効果が小さいとき

所得額が大きいほど課税額も大きくなるので、住宅ローン控除の節税効果が高まります。

また、住宅ローン控除は年末時点の残高に応じるため、借入額が大きいと控除額も大きくなり節税効果につながるでしょう。

バブル期のように不動産が急激に上昇しにくい現代では、売却で大きな利益を得られるケースは少なくありません。

売却利益が少なく課税の負担が大きくないなら、住宅ローン控除を適用した方がお得になる可能性があるでしょう。

ただし、譲渡所得を計算する際、建物の取得費からは経年に応じた減価償却を差し引く必要がある点に注意が必要です。

一見すると利益が出ていないようでも、減価償却を差し引くと利益が発生するケースがあるので、慎重に計算しましょう。

どちらの制度を利用したほうがお得になるかは、両方を入念にシミュレーションして決めることが大切です。

とはいえ、シミュレーションは複雑になりがちなので不動産会社などの専門家に相談するとよいでしょう。

▼関連記事:譲渡所得計算時の減価償却について

住み替え時の確定申告の流れ

住宅ローン控除と3,000万円特別控除は、それぞれ適用するために確定申告が必要です。

ここでは、それぞれの確定申告の流れをみていきましょう。

売却時の確定申告の流れ

売却時に確定申告が必要になるケースは以下のとおりです。

- 売却利益が出る

- 特例を適用する

利益が出ると譲渡所得税が課税されるので、確定申告して納税する必要があります。

また、控除の特例を利用すれば譲渡所得税が発生しないケースでも、特例利用のための確定申告が必要になるので注意しましょう。

確定申告の大まかな流れは以下のとおりです。

- 必要書類を集める

- 確定申告書の作成

- 提出

必要書類を集め確定申告書を作成したら、期限内に管轄の税務署に提出します。

譲渡所得税・特例適用の確定申告では、売買契約書や登記事項証明書など必要書類も多いので、早めに用意しておきましょう。

譲渡所得の計算や申告書の作成に不安がある方は、税理士への相談をおすすめします。

なお、確定申告時期は売却した年の翌年2月16日から3月15日(土日祝により前後あり)です。

期限を過ぎると無申告加算税などのペナルティが課せられる恐れがあるので、早めに取り掛かるようにしましょう。

購入時の確定申告の流れ

住宅ローン控除を適用する場合、初年度は確定申告が必要です。

会社員などで年末調整している方も、初年度だけは確定申告が必要になるので注意しましょう。

住宅ローン控除適用の確定申告の流れは以下のとおりです。

- 必要書��類を集める

- 確定申告書の作成

- 提出

住宅ローン控除適用時には以下のような書類が必要になります。

- 確定申告書

- 住宅借入金等特別控除額の計算証明書

- 源泉徴収票

- 登記事項証明書

- 不動産売買契約書や工事請負契約書

- 住宅ローンの年末残高証明書

- マイナンバーカード

必要書類を集め確定申告書を作成したら、税務署に期限内に提出しましょう。

2年目以降については、会社の年末調整で適用が可能です。

年末調整時期に、勤務先の会社に以下のような書類を提出すれば適用できます。

- 住宅ローンの年末残高証明書

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

給与所得者の住宅借入金等特別申告書は、最初に確定申告した年の10月下旬毎に税務署から送付される書類です。

ただし、毎年送付されるわけでなく、最初の送付時に12年分送付されるので、大切に保管しておきましょう。

確定申告時期は、住宅を取得した年の翌年2月16日から3月15日(土日祝で前後あり)です。

毎年年末調整していた方は慣れない確定申告に時間がかかるケースもあるので、早めに準備しておきましょう。

なお、住宅ローン控除を適用しない方で会社の年末調整がある方は、確定申告は不要です。

まとめ

住み替えでは、今の家の売却と新居の購入それぞれで特例を検討しないといけないので、複雑になりがちです。

住宅ローン控除と3,000万円控除は併用できないので、どちらがお�得になるかをしっかりシミュレーションしたうえで検討するようにしましょう。

そのうえで、必要な手続きを期限内に終えることが重要です。

シミュレーションや制度の選択で失敗してしまうと損をする恐れがあるので、不動産会社に相談して決めることをおすすめします。

信頼できる不動産会社であれば売却だけでなく税制面のサポートまで得られ、満足いく住み替えを実現できるでしょう。