住宅ローンを組む時、多くの人にとって最初のハードルになるのが「仮審査(事前審査)」です。

でも、いざ仮審査を受けるとなると「どこまで調べられるんだろう?」「何を用意すればいいの?」と不安に思う人も多いのではないでしょうか。

そこで当記事では、住宅ローンの仮審査では何がチェックされるのか、どんな点が重視されるのかを、分かりやすく解説していきます。

仮審査で不安にならないためにも、どんな準備が必要かをしっかり確認しておきましょう。

住宅ローンの仮審査とは?

家を購入したいからといって、すぐに住宅ローンを組めるわけではありません。多くの金融機関ではまず「仮審査(事前審査)」が実施され、その次に「本審査」が行われます。

仮審査は、契約者が本当に住宅ローンを返していけるかを、おおまかに判断するための審査です。

この段階ではまだ正式な契約ではないので、必要書類も少なく、比較的簡単な手続きで申し込めます。

住宅ローンの仮審査はどこまで調べる?

住宅ローンの仮審査で「どんな情報まで調べられるんだろう…」と、不安に感じる人は多いはず。

実際、各金融機関は審査の基準を公表していないため、どこに注意すればよいのか分からないのも不安を増長させる原因かもしれません。

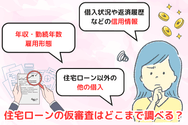

住宅ローンの審査では、申込者に返済能力があるかを判断するために、次のような項目がチェックされがちです。

- 借入状況や返済履歴などの信用情報

- 年収・勤続年数・雇用形態

- 住宅ローン以外の他の借入

以下では、仮審査で確認される代表的な項目について解説します。

①借入状況や返済履歴などの信用情報

住宅ローンの仮審査では、申込者の信用情報がチェックされます。

信用情報とは、クレジットカードや各種ローン、携帯電話の分割払いなど、これまでの借入や返済の情報を記録したものです。

金融機関は、これらの情報が記録されている信用情報機関(CICやJICCなど)に照会して、申込者が自己破産をしていないか、滞納や延滞をしたことがないかなどを確認します。

②年収・勤続年数・雇用形態

住宅ローンは20~35年と長い期間にわたって返済を続ける必要があります。そこで重視されるのが「どのくらい収入があるのか」です。

一般的には、年収が高いほど借りられる金額も大きくなります。ただし、収入が安定していないと、年収が高くても審査で落とされる可能性もあるため注意が必要です。

収入が安定しているかを判断する材料として、勤続年数と雇用形態がチェックされます。

正社員として同じ職場で長く働いているほど「安定して働き続けている」と評価されやすくなります。

逆に、契約社員やパート・アルバイト、自営業などは、収入が不安定と判断されがちです。また、転職した直後も収入が安定しづらいため、審査では不利になることがあります。

一般的には、正社員で勤続年数が3年以上であれば、審査で不利にはたらくケースは少ないです。

なお、金融機関によっては「転職直後でも同業他社への転職なら問題視しない」など、柔軟に判断されるケースもあります。

▼関連記事:派遣社員は住宅ローンの審査に落ちやすい?通るためのポイントを解説

③住宅ローン以外の他の借入

住宅ローンの仮審査では、住宅ローン以外の借入も審査の対象になります。

例えば、次のような借入がチェックされる対��象です。

- 車やバイクのローン

- 教育ローンや奨学金

- クレジットカードの分割払いやリボ払い

- 消費者金融やカードローン

- 携帯電話端末の分割払い

金融機関は、毎月の収入の中からローンをどれくらい支払えるかをチェックしています。住宅ローン以外のローンが多いと返済額も増えてしまうため、仮審査でも不利になってしまうでしょう。

本審査の前に仮審査をする理由は?

「なぜ、本審査の前にわざわざ仮審査をするの」「簡単な審査しかしないなら、仮審査を飛ばして本審査をすればいいのに」と、疑問に思う人もいるかもしれません。

実は仮審査は、金融機関側だけでなく、住宅ローンをこれから申し込む人にとっても大きな利点があるのです。

仮審査を受けることで、申し込む側には以下のようなメリットがあります。

購入できる物件価格の目安がわかる

理想のマイホームを購入したくても、住宅ローンをいくらまで組めるか分からないと計画も立てづらいですよね。

仮審査を受けることで「このくらいの金額なら住宅ローンを借りられそうだ」という大まかな目安が分かるのです。

借りられる可能性が高い金額を知っておけば、予算オーバーの物件ばかり見て時間を無駄にしたり、逆に予算を大幅に下回る物件で我慢する必要もありません。

自分に合った適切な価格帯の物件を絞って探せるのが、仮審査を受ける最大のメリットといえるでしょう。

安心して物件の契約に進める

住宅ローンが借りられなければ、気に入った物件が見つかっても「予算が足りないし諦めるしかないかも…」と、不安になってしまうものです。

その点、仮審査に通っていれば「この人にはお金を貸しても大丈夫」と金融機関に判断されたということ。融資を受けられる見込みが高まるため、安心して売買契約に進めます。

また、売る側にとっても「仮審査に通ったのなら買ってくれそうだ」と判断する材料になります。

本審査をスムーズに進められる

仮審査では、自分の年齢や年収、職業、勤続年数などを証明する書類の提出が求められます。

本審査になると、追加で必要な書類が出てきますが、仮審査のときに提出した書類も引き続き利用可能です。

本審査をスムーズに進められれば、その分だけ実際に融資が実行されるまで��の期間も短くなります。

仮審査と本審査の違い

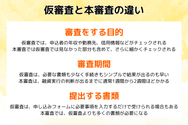

住宅ローンを利用するには、まず「仮審査」を通過したのちに「本審査」を通過しなければいけません。この2つの審査は、それぞれ目的や期間などで確認される内容が異なります。

以下では、仮審査と本審査の違いについて詳しく解説します。

審査をする目的

住宅ローンの仮審査では、申込者の年収や勤務先、信用情報などがチェックされます。

これらの情報をもとに「この人にはいくらまで貸せるのか」を金融機関が大まかに判断しています。

仮審査を通過すれば、次はいよいよ本審査に進みます。本審査では「この人にお金を貸して本当に問題ないか」を、より慎重に詳しく調べられます。

金融機関からは数千万円という大きな金額を貸すわけですから、判断を間違えてはいけません。

だからこそ、仮審査では見なかった部分も含めて、申込者の収入や信用情報、健康状態など、返済能力が十分にあるかが細かく確認されます。

また、万が一返済できなくなった場合に備え、購入予定の物件を売却したときに貸したお金をきちんと回収できるか(担保価値)もチェックします。

▼関連記事:不動産会社に住宅ローンの仮審査を勧められた!理由と事前審査に申し込む際の注意点を解説

審査期間

仮審査と本審査では、結果が出るまでの期間にも違いがあります。

仮審査は、必要な書類も少なく手続きもシンプルなので、申し込んでから結果が出るまでとても早いのが特徴です。

早ければ1~3日程度、遅くても1週間以内には結果が分かります(年末年始や連休中など�は、審査が遅れる場合がある)。ネット申込が可能な金融機関であれば、即日で結果を知ることも可能です。

一方の本審査は、提出する書類が増えてチェックされる内容も細かくなります。金融機関は、仮審査の情報が正しいかどうかをあらためて慎重に確認するためです。

本審査で問題がなければ、融資実行の判断が出るまでに通常1週間から2週間ほどかかります。

しかし、記入ミスや不明な点があると、追加で書類を求められたり、金融機関から確認の連絡が入るなどして1カ月ほどかかることもあります。

提出する書類

住宅ローンの仮審査と本審査では、提出する書類が若干異なります。

仮審査では、主に「申込者がどんな人なのか」「どのくらいの収入があるのか」を確認することが目的となります。大まかな審査なので、必要な書類も多くはありません。

仮審査で必要な書類例

- 本人確認書類(運転免許証、健康保険証など)

- 収入を証明する書類(源泉徴収票や給与明細など)

- 勤務先に関する情報(会社名、勤続年数など)

- 他に借りているローンや借金の申告

金融機関によっては、インターネット上の申込フォームに必要事項を入力するだけで仮審査を受けられる場合もあります。

本審査で必要な書類例

それに対して本審査では「本当に住宅ローンを貸して大丈夫か」を細かくチェックするため、仮審査の時よりも多くの書類が必要になります。

- 仮審査で提出した書類一式

- 物件に関する書類(売買契約書、重要事項説明書など)

- 自己資金に関する書類(預金通帳のコピーなど)

- 住民票や�印鑑証明書

- 健康状態を確認する書類(団体信用生命保険の申込書や健康告知書など)

- 勤務先の在籍確認が取れる書類(必要な場合のみ)

各金融機関で審査の基準は異なります。場合によっては他にも金融機関から追加で書類を求められることもあるため、事前に必要書類を確認しておきましょう。

なお、住宅ローンを組む人の6割程度は「不動産会社提携の住宅ローンを利用する」と言われています。

不動産会社経由で審査に申し込む際の流れや注意点は、以下の記事で確認しておきましょう。

▼関連記事:住宅ローンの事前審査に不動産会社経由で申し込む際の流れを解説!デメリット・注意点もチェックしよう

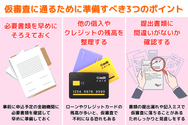

仮審査に通るために準備すべき3つのポイント

住宅ローンの仮審査は、簡易的とはいえ審査に変わりありません。

何も準備せずに申し込んでしまうと「必要な書類が足りない」「借入状況に問題がある」など、思わぬ理由で審査に落ちてしまう可能性もあるのです。

せっかく気に入った物件が見つかっても、仮審査に通らなければ契約に進むことはできません。仮審査から住宅を購入までスムーズに進めるためにも、しっかりと準備しましょう。

以下では、仮審査でつまづかないために押さえておきたいポイントを分かりやすく解説します。

①必要書類を早めにそろえておく

審査を申し込んでから「書類が足りない」「有効期限が切れていた」などで手続きが止まってしまうと、それだけ結果が出るまで時間がかかってしまいます。

仮審査で必要な以下の書類は早めに用意しておきましょう。

- 本人確認書類

- 収入を証明する書類

- 勤務先に関する書類

- 他に借りているローンの明細など

必要書類は金融機関によって異なる場合があります。不安であれば、事前に申込予定の金融機関に確認しておきましょう。

②他の借入やクレジットの残高を整理する

住宅ローンの仮審査では「住宅ローン以外にどれくらい借入があるか」や「クレジットカードの利用状況」も厳しく審査されます。

住宅ローン以外のローンやクレジットカードの残高が多いと、仮審査で不利になる恐れもあるため注意しましょう。

例えば、次のようなケースです。

- 車のローンや教育ローンがまだ残っている

- クレジットカードのリボ払いや分割払いを多く利用している

- カードローンの残高がある

毎月の返済額が多くなると、返済負担率も増えてしまいます。返済負担率とは、年収に占める年間返済額の割合のことで、一般的に25〜35%以内が目安とされています。

この割合が高いと「本当に住宅ローンも返していけるのか?」と、金融機関も厳しい目で判断してしまいます。

仮審査で落とされないためにも、少額の借入やクレジットの残高を完済する、使っていないクレジットカードやローン口座は解約するといった対策をしておきましょう。

特にクレジットカードのリボ払いや複数のカードを利用している場合は、できるだけ残高を減らしておくと審査に通りやすくなります。

▼関連記事:住宅ローンの平均返済額はいくら?世帯年収別に無理のない返済プランを解説

③提出書類に間違いがないか確認する

仮審査に落ちる理由として、意外と多いのが書類の提出漏れや記入ミスです。

例えば、次のようなケースに注意しましょう。

- 年収や勤務先を間違えて記載してしまった

- 他の借入額や返済状況を正確に記入できていなかった

- 家族構成や扶養人数などで漏れがあった

これはちょっとした間違いに思えるかもしれません。しかし、金融機関に提出した書類と申告の内容が異なっていると、不信感を持たれる恐れがあります。

無用のトラブルを避けるためにも、書類や申込書を提出する前にすべての内容をしっかりと見直してください。

不明な点があれば、事前に金融機関や担当者に相談しましょう。素人判断で進めてしまうと、思わぬトラブルを招く恐れがあります。

▼関連記事:住宅ローン仮審査の申込履歴は6ヶ月残る!再審査の前に確認すべきポイントを解説

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンの仮審査では、どこまで調べられるのかについて解説しました。

住宅ローンの仮審査は「どこまで調べられるの?」「何を準備すればいいの?」と不安に思う人も多いはずです。

仮審査では主に、以下のような項目がチェックされます。

- 年収

- 勤続年数

- 他の借入や過去の返済状況

金融機関が設けている条件を満たしていれば、仮審査は問題なく通過できるはずです。ですが、確実に審査に通るためにも、次の準備をしておきましょう。

- 必要書類を早めに準備する

- 他の借入やクレジットの残高をできるだけ減らしておく

- 申告内容に誤りがないかきちんと確認する

不安な点があれば、遠慮せずに専門家や金融機関に相談してください。しっかり準備をして仮審査に臨めば、スムーズに手続きを進められるでしょう。