家の購入を進めていると、不動産会社が提携する金融機関の住宅ローンを紹介されるケースがあります。

提携する住宅ローンは手続きが簡単になるなどメリットがありますが、比較して検討できないなどのデメリットもあるので慎重な判断が必要です。

この記事では、不動産会社提携の住宅ローンを利用するメリット・デメリットについて詳しく解説します。

不動産会社の提携住宅ローンとは?

不動産会社の提携住宅ローンとは、不動産会社が金融機関と協力して提供する住宅ローンです。

まずは、不動産会社の提携住宅ローンの仕組みや非提携ローンとの違いをみていきましょう。

提携住宅ローンの仕組み

通常の住宅ローンは、個人と金融機関で申し込みや審査などのやり取りが行われます。

一方、不動産会社や住宅メーカーの提携住宅ローンでは、個人と金融機関に加えて不動産会社もやり取りに加わります。

具体的には、個人と金融機関が直接やり取するのではなく、金融機関とのやりとりを不動産会社が代行するのが一般的です。

提携住宅ローンは、金融機関が提供する住宅ローンの中から不動産会社が選んだものを提携ローンとして提供します。

そのため、提携する金融機関や住宅ローン商品は不動産会社によって異なるので注意しましょう。

提携住宅ローンと非提携ローンの違い

提携住宅ローンと非提携ローンの大まかな違いは以下のとおりです。

| 提携住宅ローン | 非提携住宅ローン | |

| 金融機関 | 提携先に限られる | 自由に選べる |

| 金利 | 優遇を受けられる可能性がある | 不動産会社を経由する優遇はない |

| 手続き | 不動産会社が代行 | 自分で行う |

| 融資実行 | 引き渡し前でも可能 | 引き渡しと同時 |

| ローン特約 | 付帯が義務づけられている | ついていないケースもある |

非提携ローンは申し込みなどを金融機関に対して直接行います。

どの金融機関・どの商品に申し込むかは自分で自由に決めることが可能です。

一方、提携住宅ローンは基本的に金融機関とのやりとりを不動産会社が主体的に進めてくれます。

また、金利が優遇されるケースもあり、提携ローンよりも安い金利で借りられる可能性がありますが、選択できる金融機関・商品が限られている点に注意が必要です。

融資実行のタイミングは、非提携ローンの場合、通常は物件の引き渡しと同時になります。

一方で、提携住宅ローンは不動産会社が主体となって手続きを進めるため、つなぎ融資などを使わなくても、引き渡し前に融資実行・残代金決済を完了できるケースがあります。

売買契約後に住宅ローン審査に落ちた際は契約を解除できるローン特約についても、提携ローンは付帯が義務付けられているのに対し、非提携ローンでは付帯していないケースがあるという点も違いです。

不動産会社の提携住宅ローンを利用するメリット

提携住宅ローンを利用するメリットとしては、以下の3つが挙げられます。

- 不動産会社が手続きを代行してくれる

- 審査が早くなるケースがある

- 金利優遇を受けられるケースがある

それぞれ見ていきましょう。

不動産会社が手続きを代行してくれる

住宅ローンの事前審査、本審査では金融機関とやり取りを重ね、複数の必要書類の収集・作成が必要です。

事前審査を複数受ける場合は、受ける金融機関ごとに書類も準備しなければなりません。

その点、不動産会社の提携住宅ローンであればほとんどの金融機関とのやりとりを不動産会社が行ってくれます。

やり取りの不明点や必要書類についてもサポートを受けながら進められるのも、心強いポイントです。

多くの方は住宅ローンをはじめて組むため、住宅ローン手続きに不安がある、必要書類の収集に時間がかかるというケースは珍しくありません。

複雑な手続きを不動産会社のサポートを得て効率よく進められるので、はじめての住宅ローンや忙しくて時間を割きにくい人でもスムーズに手続きを進められるでしょう。

▼関連記事:住宅ローンの事前審査に不動産会社経由で申し込む際の流れを解説

審査が早くなるケースがある

住宅ローン審査では、個人の属性(年収や勤務先など、借入の可否や金額に影響を与える個人情報)だけでなく物件の担保価値もチェックします。

提携住宅ローンの場合、金融機関があらかじめ不動産情報を把握しているので、担保価値の審査時間が短縮される傾向があります。

また、個人で住宅ローンを申し込むと書類も準備ややり取りがスムーズに進まず、時間がかかるケースもありますが、不動産会社が代行してくれるので進行もスムーズです。

そのため、審査が早くなり希望のスケジュールでの購入、入居がしやすくなるでしょう。

ただし、提携住宅ローンもしっかり審査したうえで融資が決めるため、かならずしも審査が早くなるわけではありません。

審査が遅くなっても問題がないように、スケジュールは余裕をもって組むことが大切です。

金利優遇を受けられるケースがある

提携住宅ローンでは、金融機関が特別に設定した優遇金利の適用を受けられるケースも多くあります。

優遇幅は住宅ローンによって異なりますが、0.1%ほど引き下がるケースが多いでしょう。

住宅ローンは高額で長期に渡る借入のため、0.1%の差でも返済総額に大きく影響します。

そのため、少しでも安い金利で借りられるのは大きなメリットと言えるでしょう。

ただし、提携ローンだから必ず金利優遇を受けられるわけではありません。

優遇を受けられるかは審査のうえで決まるので、優遇が適用されないケースもある点には注意しましょう。

不動産会社の提携住宅ローンを利用するデメリット

提携住宅ローンのデメリットとしては、以下の3つが挙げられます。

- 利用できる住宅ローンが限られる

- 住宅ローンを比較検討しにくい

- 不動産会社に手数料を支払う必要があるケースがある

それぞれ見ていきましょう。

利用できる住宅ローンが限られる

提携住宅ローンを利用する場合、利用者は金融機関や商品を自由に選択できません。

選択肢が提携先の金融機関のラインナップに限定されている点に注意しましょう。

住宅ローンを比較検討しにくい

提携住宅ローンは選択肢が限定されるので、比較検討しにくい点もデメリットです。

不動産会社によっては提携住宅ローンを選んでもらうため、メリットばかりを強調してくるので、偏ったアドバイスを鵜呑みにして進めてしまうケースもあるでしょう。

複数比較したうえで提携住宅ローンを選ぶなら問題ありませんが、不動産会社が勧めるからと言って最初から提携住宅ローンで進めると、「もっと自分に合った住宅ローンがあったのに」と後悔しかねません。

不動産会社に手数料を支払う必要があるケースがある

提携住宅ローンは、不動産会社に手数料を支払うのが一般的です。

また、手数料の設定は不動産会社によって大きく異なるので、手数料が思っていた以上に高額になるケースもあります。

提携ローンの優遇で金利が下がっても、手数料が高額になるとトータルの支払い額ではお得にならない可能性があるので注意が必要です。

不動産提携住宅ローンを利用する場合は、事前に手数料がどのように設定されているかを確認して、トータルの支払い額でも比較するようにしましょう。

自分で条件の良いローンを見つけた場合

最近は「モゲチェック(PR)」などのサービスを利用することで、金利や諸費用、団信の保障内容などを比較するのが簡単になりました。

しかし、自分が条件の良いローンを見つけても、不動産会社経由で提携ローン以外の申込はできません。

希望するローンを不動産会社が取り扱っていない場合は、不動産会社を通さずに自分で直接申し込むことも可能です。

特にネット銀行などは、オンライン上で事前審査から契約まで完結できるため、不動産会社を介さずにスムーズに手続きを進められるケースも増えています。

ただし、不動産会社が手続きを代行しない場合、自分で契約スケジュールや必要書類の管理を行う必要があります。

そのため、少し手間はかかるものの、数百万円単位で総支払額に差が出ることもあるため、「手間」と「節約額」を天秤にかけて判断すると良いでしょう。

希望するローンがある場合は、早めに不動産会社に相談する

希望するローンを利用したい場合は、不動産会社に「この金融機関でローンを組みたい」という意思を早めに伝えておくことも重要です。

売買契約の締結後にローンの条件でトラブルになると、スケジュールに遅れが出たり、最悪の場合は契約解除となるリスクもあるため、事前に調整しておくと安心です。

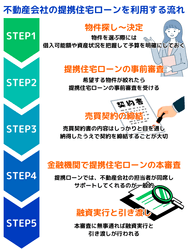

不動産会社の提携住宅ローンを利用する流れ

不動産会社の提携住宅ローンを利用する場合は、全体の流れを理解しておくことも大切です。

大まかな流れは以下のようになります。

- 物件探し~決定

- 不動産会社で提携住宅ローンの事前審査

- 売買契約の締結

- 金融機関で提携住宅ローンの本審査

- 融資実行を引き渡し

それぞれ見ていきましょう。

物件探し~決定

不動産会社の提携住宅ローンを利用するには、物件が決まっていることが前提になります。

まずは、不動産会社で希望の物件を探していきましょう。

物件を選ぶ際には、借入可能額や資産状況を把握して予算を明確にしておくことで、予算オーバーで最初から探し直しといった事態を防ぎやすくなります。

不動産会社で提携住宅ローンの事前審査

事前審査とは、本審査前に返済能力や物件の担保価値などを簡易的に審査することです。

希望する物件が絞れたら提携住宅ローンの事前審査を受けます。

提携住宅ローンの場合は、事前審査の申し込みは不動産会社経由で行われるので不動産会社に対して必要書類などを提出します。

必要な手続きについては不動産会社で適宜教えてくれるので、したがって進めていきましょう。

事前審査は、3~4日ほどで結果が分かるのが一般的です。

売買契約の締結

事前審査に通れば、売買契約を締結します。

売買契約書の内容はしっかりと目を通し、納得したうえで契約を締結することが大切です。

なお、提携住宅ローンを利用する場合は、ローン特約が付加されます。

ローン特約とは、住�宅ローン本審査に落ちた場合に無条件で契約解除できる特約です。

売買契約後に住宅ローンの本審査を行い、「融資承認取得期日」までに承認が得られない、または否認となった場合は、手付金の放棄等のペナルティなしで売買契約を白紙解除できる。

ただし、特約で解除できる期間や金融機関などの条件は契約書で定められているので、内容を確認しておくようにしましょう。

ローン特約が設けられていても、特約期限後に本審査に落ちると解約で違約金が発生する恐れがあります。

売買契約後は、速やかに本審査の手続きを進めるようにしましょう。

▼関連記事:住宅ローン特約(融資特約)とは?

金融機関で提携住宅ローンの本審査

本審査は金融機関で必要書類の提出などの手続きを行います。

提携ローンでは、不動産会社の担当者が同席しサポートしてくれるのが一般的です。

本審査では事前審査の内容がより詳しく審査されます。

事前審査で申込んだ条件と異なっていると審査に落ちる可能性があるので、この期間で転職などは避けるのが無難です。

また、事前審査に通ったからといって必ず本審査にも通るわけではありません。

収入条件などによっては本審査で落ちる可能性もあるので、本審査前に不動産会社の担当者のアドバイスを受けながら対策しておくとよいでしょう。

融資実行と引き渡し

本審査に無事通れば融資実行と引き渡しが行われます。

売主が不動産会社もしくは住宅販売会社の提携住宅ローンの融資方法には、「契約者の口座に振り込んでから不動産会社に支払う方法」と「不動産会社に直接支払われる方法」の2種類があります。

不動産会社に直接振り込まれるケースの場合、契約者の口座から不動産会社に振り込む必要がないため、よりスムーズな手続きが可能です。

どちらの方法になるかは金融機関や不動産会社によって異なるので、事前に確認して必要な準備を進めておきましょう。

不動産会社の提携住宅ローンに関するよくある質問

最後に、不動産会社の提携住宅ローンに関するよくある質問をみていきましょう。

不動産会社を通さず住宅ローン審査を受けることはできる?

非提携ローンであれば、不動産会社を通さず自分で手続きを進めることが可能です。

非提携ローンは金融機関や商品を自由に選べるので、自分に合った住宅ローンを見極めることができます。

ただし、手続きなどの手間や時間がかかりやすい点には注意しましょう。

一方、提携住宅ローンは選択肢の幅は少なくなりますが、不動産会社のサポートを受けながら効率的に手続きを進められる、金利優遇を受けられるケースがあるなどのメリットがあります。

提携住宅ローン、非提携住宅ローンそれぞれのメリット、デメリットがあるので、しっかり比較したうえで自分に合った住宅ローンを選ぶことが大切です。

金融機関がローンを実行するにあたっては取引する物件についての「重要事項説明」が求められますが、これは不動産会社に所属する宅建士のみが専属でできる業務であり、不動産会社が関わらない個人間取引では実施できません。

つまり、不動産会社を通さない個人間売買で住宅ローンは利用できず、審査もできないということです。

不動産会社の力で住宅ローン審査に通りやすくなることはある?

住宅ローン審査では、物件情報や個人の収入・勤続年数・勤務先などがチェックされ、提携住宅ローンだからと言って審査のハードルが低くなることはありません。

ただし、提携住宅ローンの実績が豊富な不動産会社であれば、適切なローンの提案や通るための対策などのアドバイスを受けられることから審査に通る可能性を上げることはできるでしょう。

金融機関ごとに「A銀行は転職直後でもローンに通りやすいが、B銀行は勤続3年未満の人が通るケースは少ない」などの特徴があり、不動産会社は提携ローンごとの傾向を把握していることが多いです。

そのため、審査に落ちそうな金融機関を避けて、通る見込みの高い選択肢を紹介してもらえる可能性があるでしょう。

ただし、最近は「モゲチェック(PR)」などのローン比較サービスを利用することで、自分で審査に通りやすい金融機関を探すことも簡単になりました。

提携ローンに限らず選択肢を探したい方は、こうしたサービスも活用してみましょう。

まとめ

不動産会社の提携住宅ローンは、手続きを不動産会社が代行してくれるので負担を抑えて効率よく審査を進めることが可能です。

また、不動産会社に��よっては金利優遇を受けられるのも大きなメリットといえます。

ただし、提携住宅ローンは選択肢が限定的になるので、最初から提携住宅ローンで進めると自分に本当にあった住宅ローンを見逃す恐れがあります。

提携住宅ローンに限定せず複数の住宅ローンを比較したうえで、自分にあったものを選ぶことが重要です。

提携住宅ローンに興味がある、住宅ローンに悩んでいるというなら、信頼できる不動産会社に相談するとよいでしょう。