「住宅ローンの頭金を多く入れれば、金利優遇が受けられるって本当?」

金融機関によっては、頭金の額によって金利優遇が受けられるケースがあります。

しかし、頭金の額は返済額にも影響するため、どれくらい用意すればいいかは慎重に検討することが大切です。

この記事では、頭金による金利優遇やメリット・デメリット、具体的なシミュレーションなどを分かりやすく解説します。

住宅ローンの頭金を多く入れることで金利優遇を受けられる?

結論を言えば、金融機関によっては住宅ローンの額に応じた金利優遇を適用できる可能性があります。

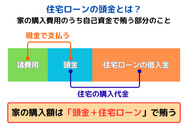

住宅ローンの頭金とは、家の購入費用のうち自己資金で賄う部分です。

つまり、家の購入額は「頭金+住宅ローン」で賄うため、頭金をいくら用意するかは借入額に関わってくる重要なポイントになります。

頭金は必須ではない

一般的には、住宅ローンの頭金は物件価格の1~2割ほど用意するケースが多いでしょう。

たとえば、物件価格が3,000万円であれば300~600万円を頭金で用意します。

頭金は必ず用意しなければならないものではありません。

一昔前は、頭金を用意するのが当たり前とされていましたが、近年は低金利の影響もあり、頭金なしでフルローンを組むケースも珍しくないのです。

そのため、頭金なしで住宅ローンを組むというのも1つの選択肢です。

しかし、頭金を多く用意することで、住宅ローンの借入条件が優遇されるケースがあります。

頭金を入れると利子負担が減る+金利が下がる場合がある

頭金を多く用意することで、借入額が下がる(=支払利子が少なくなる)などのメリットが生じます。

さらに、金融機関によっては頭金の額によって金利優遇が適用される点もメリットの1つです。

たとえば、全期間固定金利で代表的な商品である「フラット35」では、融資率(住宅価格に占める借入額)が9割超えと9割以下で、金利は以下のように異なります。

【フラット35】借入期間21年以上35年以下での金利(2025年7月時点)1

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.840%~年3.970% | 年1.840% |

| 9割超 | 年1.950%~年4.080% | 年1.950% |

融資率が9割以下、つまり頭金が多く借入額が少ない借入では、融資率が9割超に比べて金利が0.1%ほど下がっているのが分かります。

フラット35以外にも、頭金を多く入れることで金利優遇を受けられる金融機関は多くあります。

住宅ローンは高額を長期間借入するため、金利が0.1%変わるだけで返済の負担も大きく変わるものです。

金利優遇を受けられれば、トータルの返済の負担も軽減できるので、頭金を多く用意することを検討するとよいでしょう。

【2025年6月】頭金を入れることで金利優遇を受けられる代表的な住宅ローン

ここでは、頭金を入れることで金利優遇を受けられる代表的な住宅ローンをいくつか紹介します。

なお、2025年6月時点の情報であり、今後金利や優遇枠は変更される可能性がある点には注意が必要です。

ARUHIスーパーフラット

ARUHIとは、住宅ローンを専門に扱う金融機関です。

なかでも、全期間固定金利タイプであるフラット35を中心に取り扱っており、フラット35の実行件数シェアでは2004年から15年連続で1位を獲得しています。

ARUHIスーパーフラットは、フラット35を用いたARUHIのオリジナル商品であり、フラット35よりも低い金利が魅力の商品です。

スーパーフラットの頭金ごとの金利(新規借り入れ/借入期間15~35年)は以下のようになります2。

| 金利引き下げ期間中(最大) | 引き下げ期間終了後 | |

| 自己資金5割以上 | 年0.740% | 年1.740% |

| 自己資金4割以上 | 年0.750% | 年1.750% |

| 自己資金3割以上 | 年0.760% | 年1.760% |

| 自己資金2割以上 | 年0.770% | 年1.770% |

| 自己資金1割以上 | 年0.870% | 年1.870% |

自己資金1~5割毎に金利が異なり、とくに2割を超えると金利の引き下げ率が大きくなります。

住信SBIネット銀行

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同で設立したネット銀行です。

ネット銀行の利点を活かした使いやすさや、金利の低さ、信頼性の高さなどから、2023年度ネット銀行の住宅ローン新規実行額が1位と、住宅ローンでも高い支持を得ています。

住信SBIネット銀行の住宅ローンの金利(WEB申込コース/変動金利/新規)は以下のとおりです3。

| 金利 | |

| 物件価格の80%以下での借入 | 年0.698% |

| 物件価格の80%超での借入 | 年0.948% |

物件価格の80%以下での借入、つまり頭金を2割用意すれば金利が大幅に下がるのが特徴です。

ただし、変動金利タイプであるため借入期間中に定期的に金利が見直され、変動する可能性がある点には注意しましょう。

イオン銀行

イオングループが運営する銀行であるイオン銀行は、ネット銀行と実店舗型銀行の両方のメリットを活かしており、人気が高い銀行です。

イオン銀行の住宅ローン(��全期間優遇金利プラン/変動金利)でも、頭金2割を境に金利が以下のように異なります4。

| 金利 | |

| 物件価格の80%以下での借入 | 年0.780%~ |

| 物件価格の80%超での借入 | 年0.830%~ |

住宅ローンの頭金を多く入れて金利優遇を受けるメリット

ここでは、住宅ローンの頭金を多く用意し、金利優遇を受けるメリットについてみていきましょう。

メリットとしては、以下の3つが挙げられます。

- 毎月の返済額を安くできる

- 借りた後に繰り上げ返済するより総返済額が安くなる

- 精神的な負担を小さくできる

それぞれ見ていきましょう。

毎月の返済額を安くできる

金利優遇を受けることで金利が下がれば、毎月の返済額も安くなります。

また、頭金を多く入れることで借入額自体も下がっているので、より返済の負担の軽減が可能です。

さらに、金利が下がれば毎月の返済額だけでなく、総返済額も減少します。

住宅ローンでは、借入金に対して毎月利息が発生し、それを元金と一緒に返済していきます。

このときの利息額は「借入残高 × 金利」で決まるため、金利が低くなれば利息も減り、結果的に返済総額も小さくなります。

住宅ローンは20年・30年と返済が続くため、毎月の返済額・総返済額を軽減できるのは大きなメリットといえるでしょう。

借りた後に繰り上げ返済するより総返済額が安くなる

まとまった資金を住宅ローンに充てる方法としては、頭金だけでなく途中で繰り上げ返済するのも1つの方法です。

しかし、頭金に充てるのと繰り上げ返済するのでは、同じ額でも頭金に充てた方が返済の負担は軽くなります。

自己資金を頭金に充てれば金利優遇が適用され金利が下がるだけでなく、スタートから借入額が少ない状態なので、トータルの金利負担が下がります。

一方、途中��で繰り上げ返済しても金利は下がりません。

また、繰り上げ返済するまでは借入額が多い状態なので、その期間の金利負担は大きく、総返済額も頭金に充てるより大きくなるのです。

つまり、最初から頭金を入れる余裕があるなら、後から同じ金額を繰り上げ返済するよりも金利優遇や利子負担が減る恩恵が大きくなるということです。

ただし、頭金を入れて借入額が減ることで住宅ローン控除の適用額が下がるケースもあります。

住宅ローン借入時にまとまった資金がない場合でも、途中で繰り上げ返済すれば総返済額の軽減や延滞・金利情報リスクの回避につながるので、状況に応じて検討するとよいでしょう。

精神的な負担を小さくできる

頭金を多く用意し借入額と金利を下げるのは、返済という精神的な負担の軽減にもつながります。

数千万円の借入を長期に渡り返済しないといけないというのは、精神的にも大きなプレッシャーです。

また、借入額が大きくなるほどその負担も大きくなりかねません。

そのため、少しでも返済の負担が軽減できれば、返済計画にも余裕が出て精神的な安心感につながるでしょう。

住宅ローンの頭金を多く入れて金利優遇を受けるデメリット

頭金を多く用意することには、金利優遇を受けられるというメリットがある反面、デメリットも生じます。

デメリットまで理解したうえで、頭金の額を検討することが大切です。

ここでは、頭金を多く入れるデメリットとして以下の3つを解説します。

- 手元の資金がなくなる

- 住宅ローン控除の適用額が小さくなる

- 団体信用生命保険の保障額が小さくなる

それぞれ見ていきましょう。

手元の資金がなくなる

まとまった額を頭金に入れると、その分手元の資金が減少します。

手元の資金がなくなることで、住宅購入後に収入が減少した、突発的な支出に対応できなくなったとなりかねません。

また、住宅購入後も不動産取得税の支払いや固定資産税、メンテナンス費用など家に関わる支出は必要です。

手元資金が完全にゼロになると、その後の生活に支障が出る恐れがあるので注意しましょう。

なお、生活予備費として毎月の生活費の半年分ほど自己資金で貯えがあると、万が一の際にも安心しやすくなります。

生活予備費と頭金のバランスを考慮して、いくら用意するかを検討することが大切です。

住宅ローン控除の適用額が小さくなる

住宅ローン控除とは、住宅ローンを利用してマイホームを購入した場合に一定額を所得税・住民税から控除できる税制優遇措置です。

入居した年や住宅性能によっても控除額が異なりますが、年末時点のローン残高×0.7%を最長13年間控除できます。

住宅ローン控除は年末時点の住宅ローン残高によって控除額が決まるため、頭金を多く入れ借入額が少なくなると控除額も小さくなります。

たとえば、頭金を入れずに年末時点のローン残高が3,000万円の場合と、頭金を入れたことで残高が2,000万円になった場合をみてみましょう。

控除率が0.7%のとき、残高3,000万円なら控除額は21万円です。

一方、残高が2,000万円になると控除額も14万円と大きく減少します。

住宅ローン控除は最長13年間適用できるので、仮に毎年7万円の差が生じれば13年間で91万円の節税効果の違いになってくるのです。

住宅ローン控除の適用を検討している場合は、頭金を入れると節税効果にも影響するので、控除期間終了後に繰り上げ返済なども視野に入れて検討するとよいでしょう。

団体信用生命保険の保障額が小さくなる

団体信用生命保険(団信)とは、契約者が死亡や高度障害になった際、保険金で住宅ローンが完済される制度です。

団信に加入することで、もしものときでも残された家族が住宅ローンの負担を負うことはなくなります。

団信の保障額は住宅ローン残債額とイコールになるため、頭金を多く入れて借入額を小さくすると補償額も小さくなります。

とはいえ、団信の保険金はそもそも住宅ローン完済にしか充てられず、遺族が保険金を手にできるものではありません。

保障があること自体が重要になるので、保障額が小さくなるデメリットはそれほど大きくないでしょう。

【シミュレーション】住宅ローンの頭金を入れて金利優遇を受ける場合と受けない場合を比較

ここでは、頭金を入れて金利優遇を受ける場合と受けない場合の返済額のシミュレーションをしていきます。

シミュレーションの条件は以下のとおりです。

- 物件価格:3,000万円

- 借入期間:35年

なお、金利は2025年6月時点のフラット35の最頻金利(融資率9割以下1.890%、9割超2.000%)で算出します。

頭金を入れない場合

頭金を入れない場合の借入額は、3,000万円です。

また、融資率は9割超に該当するので、金利は2.000%となります。

この場合の毎月の返済額・総返済額は以下のとおりです。

| 毎月の返済額 | 99,378円 |

| 総返済額 | 41,738,760円 |

また、この場合の住宅ローン控除額は13年間でおよそ231.5万円となります。

頭金を20%入れる場合

物件価格3,000万円のうち20%を頭金で用意すると、頭金の額は600万円です。

借入額は2,400万円、優遇金利が適用され1.890%に金利が下がります。

この場合の返済額は以下です。

| 毎月の返済額 | 78,154円 |

| 総返済額 | 32,824,680円 |

金利と借入額が下がったことで毎月の返済額が約7.8万円となり、頭金を入れない場合の約10万円にくらべ2万円ほど毎月の返済額の軽減ができています。

ただし、この場合住宅ローン控除の額も13年間で184.7万円と、大きく下がる点には注意が必要です。

まとめ

住宅ローンを組む際、頭金を多く入れることで金利優遇が適用され、毎月の返済額の負担を大きく軽減できる可能性があります。

ただし、頭金を多く入れると手元の自己資金が減少する、住宅ローン控除額が小さくなるなどのデメリットもあるので、いくら用意するかはシミュレーションしたうえで慎重に判断することが大切です。

頭金をいくら用意した方がいいか悩む場合は、不動産会社の担当者などにライフプランニングやアドバイスしてもらいながら検討するとよいでしょう。