住宅ローンの申し込みが初めてという人は、様々な不安や疑問を抱えていると思います。例えば「仮審査は複数申し込んでも大丈夫なの?」「1社だけだと不安だけど、仮審査すると履歴が残るって本当?」など、気になることが多いのではないでしょうか。

そこで当記事では、仮審査の基本的な流れから複数申し込みのメリット・デメリットなどを、初心者の方にもわかりやすく解説していきます。

住宅ローンの仮審査とは?

住宅ローンを組む際、いきなり本審査に進むと思われがちです。しかし、実際には「仮審査(事前審査)」が行われて、次に本審査に進むのが一般的。

住宅ローンの申し込みが初めての人にとっては、「仮審査って何をするの?」「どんな書類が必要?」「仮審査に通ったらもう安心?」など、分からないことも多いはずです。

以下では、仮審査の目的や流れ、そして本審査との違いなど、基本的なポイントを詳しく解説していきます。

仮審査の目的と流れ

住宅ローンの審査には「仮審査(事前審査)」と「本審査」の2段階があります。

最初のハードルである仮審査では、住宅ローンの申込者に無理なく返済を続ける能力があるか、信用情報に問題がないかを審査します。

審査されるポイントは、主に年収や勤務先、勤続年数、他のローンの有無などです。金融機関が定めるこれらの条件を満たしていれば、本審査に進むことができます。

金融機関や保証会社で行われる仮審査は、以下のような流れで行われます。

- 金融機関で仮審査の申し込みを行う

- 必要書類を準備して金融機関に提出する

- 金融機関または保証会社が審査を実施する

基本的に、仮審査は1~7営業日ほどで結果が出ます。仮審査に通過すれば、本審査へと進む案内が送られてきます。

ただし、仮審査を通過したからといって本審査も必ず通るわけではありません。ですが、住宅を購入する前に仮審査を受けておくと、借入可能額の目安などを知ることができます。

仮審査と本審査の違い

住宅ローンの仮審査を通過できれば、次に待っているのが本審査です。仮審査と本審査の大きな違いは審査の厳しさです。

仮審査は、申込者の返済能力や信用情報を簡易的に確認することが目的です。物件が未決定の段階でも申し込み可能で、複数の金融機関に同時に申し込んでも問題ありません。

一方、本審査は仮審査よりも詳細な情報をもとに行われます。物件の内容や購入価格なども審査の対象になり、融資を行うかが判断されます。

この段階では団体信用生命保険(団信)の加入審査もあり、健康状態によっては通過できないこともあります。

つまり、仮審査はあくまで目安、本審査が最終決定です。仮審査に通ったからといって必ず本審査に受かるわけではありません。

仮審査は複数申し込んでもOK!

住宅ローンの仮審査は、複数の金融機関に同時に申し込んでもまったく問題ありません。むしろ、多くの専門家や不動産会社も「複数の仮審査を取って比較するべき」と勧めています。

なぜなら、金融機関によって金利や借入可能額、審査基準、手数料などが異なるからです。1社の金融機関だけに絞ってしまうと、自分に有利な条件でローンが組めるのに、それを見逃してしまう可能性があります。

仮審査は無料で申し込める場合がほとんどなので、情報収集のつもりで複数社に申し込むのが良いでしょう。

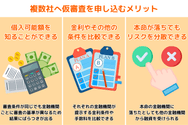

複数社へ仮審査を申し込むメリット

住宅ローンの仮審査を受けるなら、1社に絞って申し込めばいいと考える人もいるはずです。しかし、複数の金融機関で受けることで、次のようなメリットがあります。

- 借入可能額を知ることができる

- 金利やその他の条件を比較できる

- 本命が落ちてもリスクを分散できる

以下では、住宅ローンを複数申し込むメリットを詳しく解説します。

借入可能額を知ることができる

住宅ローンの仮審査を受けることで、自分がいくらまで借りられるのかを知ることができます。

しかし、実は申込者の年収や勤務先、返済比率などの条件がまったく同じでも、金融機関ごとに審査の基準が異なるため、結果にばらつきが出るのです。

例えば、A社とB社に同じ借入額で審査を申し込んだとしましょう。A社では満額で審査が通ったのに、B社では減額されたというケースも少なくありません。

このように、同じ情報で申し込んでも借りられる金額に差が出るのはよくあること。複数社で仮審査を受けておけば、自分の条件に最も合った金融機関を見つけやすくなります。

金利やその他の条件を比較できる

住宅ローンを選ぶうえで最も重要なポイントのひとつが「金利」です。仮審査を複数の金融機関に申し込むことで、それぞれの金融機関が提示する金利条件や手数料を比較することができます。

住宅ローンの金利には、大きく分けて「固定金利型」「変動金利型」「固定期間選択型」の3種類があります。これらの金利は金融機関ごとに利率が異なるのが一般的です。

金利差はわずか0.1%違うだけで、借入額や返済期間によっては総返済額で約60〜70万円程度の差が出るケースもあります。

また、金利以外にも次のような条件を比較しましょう。

- 事務手数料・保証料の有無や金額

- 団体信用生命保険(団信)の内容や金利上乗せの有無

- 繰上返済の手数料や条件

- 金融機関ごとに提供する優遇制度

A銀行では変動金利が安い。一方でB銀行は金利が若干高いけど、他の部分でサービスが受けられるなど、金利だけでは判断できないポイントも多くあります。

事前に複数の銀行で仮審査を行うことで、自分に有利な金利やその他の条件を比較して選ぶことができます。

本命が落ちてもリスクを分散できる

住宅ローンの仮審査は、当然ですが必ず通るわけではありません。審査基準は金融機関ごとに異なるため、思わぬ理由で否決されてしまうこともあるのです。

そんな時に備えて複数の金融機関に仮審査を申し込んでおけば、リスクの分散になります。

1社だけに申し込んでいた場合、審査に落ちた段階でまた1から金融機関を探し、再度申込書類をそろえて提出し、審査結果を待つことになります。

仮審査の申込から結果が出るまで1〜2週間かかるのが一般的です。その間に、購入したい物件が他の人に購入される可能性もあります。

その点、同時に2〜3社へ仮審査を出しておけば、本命の金融機関に落ちたとしても、他の金融機関から融資を受けられるかもしれません。

また、時間的に余裕が生まれるため、仮審査に通った複数の金融機関からじっくり選ぶこともできます。

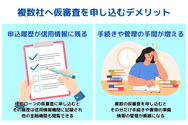

複数社へ仮審査を申し込むデメリット

住宅ローンの仮審査は複数の金融機関に申し込むことができますが、メリットだけでなく注意しておきたい次のようなデメリットも存在します。

- 申込履歴が信用情報に残る

- 手続きや管理の手間が増える

以下では、それぞれのリスクについて詳しく解説します。

申込履歴が信用情報に残る

住宅ローンの仮審査に申し込むと、その履歴は信用情報機関に記録されます。記録は原則として6ヶ月間保存され、他の金融機関も閲覧できる状態になります。

申込履歴が信用情報に残ることで、本審査に影響を及ぼすことはほぼないでしょう。しかし、短期間に過剰な申込を行うと、金融機関が審査に慎重になるかもしれません

なぜなら「資金繰りに困って複数申し込んでいるのでは?」「他社で落ちた可能性があるのでは?」といった悪い印象を持つ可能性がゼロではないからです。

こういったリスクを避けるためにも、仮審査を申し込む金融機関は3社程度に絞ることをお勧めします。

▼関連記事:住宅ローン仮審査の申込履歴は6ヶ月残る!

手続きや管理の手間が増える

複数の仮審査を申し込むと、その分だけ手続きや書類の準備、情報の管理が煩雑になるというデメリットがあります。

金融機関によって多少の違いはありますが、仮審査の申し込み時に次のような書類の提出を求められます。

本人確認書類

運転免許証、マイナンバーカード、健康保険証など

収入証明書類

給与所得者なら源泉徴収票や直近2〜3ヶ月分の給与明細

自営業者なら確定申告書の控えや納税証明書

勤務先確認書類

社員証、健康保険証、在籍証明書など

他の借入に関する書類

自動車ローンやカードローンの返済明細など

物件の資料

物件の概要書やチラシなど

複数の金融機関に申し込む場合、同じ書類をそれぞれの金融機関に提出する必要があります。

加えて提出形式がWeb上にアップロードか紙か、郵送か持参かなど、金融機関ごとに異なる場合があるため手続きや管理が複雑になりがちです。

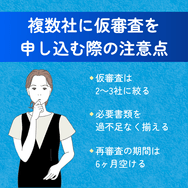

複数社に仮審査を申し込む際の注意点

住宅ローンの仮審査は、複数の金融機関に申し込むことで契約の条件や金利を比較できるのがメリットです。その一方で、注意すべき点も少なくありません。

以下では、複数社に仮審査を申し込む際に押さえておきたい注意点を解説します。初めての住宅ローンでも安心して進められるように、事前に確認しておきましょう。

仮審査は2~3社に絞る

仮審査は複数の金融機関に申し込んでも問題ありません。しかし、同時に申し込む数は2~3社程度に抑えるのが理想です。

なぜなら、短期間に多くの金融機関へ申し込むと、信用情報に仮審査の履歴が記録されるからです。

そうすると、審査の担当者によっては「この人は他行でも審査に通らなかったのでは?」という不安を与える恐れがあります。

また、申込先が多いと手続きや管理が多くなり、思わぬミスが起きるかもしれません。こういったリスクを避けるためにも、仮審査の申し込みは2~3社に絞るのがベストです。

必要書類を過不足なく揃える

仮審査では、本人確認書類や収入証明書など、いくつかの書類を提出する必要があります。

特に、源泉徴収票・給与明細・確定申告書といった収入に関する書類は、金融機関が申込者の返済能力を判断する重要な材料となります。

これらの書類が揃っていないと、書類の再提出を求められたり、審査がスムーズに進まず結果が出るまで時間がかかってしまいます。

申し込み時点で最新の情報が記載されたものを忘れずに用意しておきましょう。

また、購入する物件がすでに決まっている場合には、不動産のチラシや資料を求めら�れることもあります。

スムーズに仮審査を進めるためにも、必要書類を事前にリストアップして、抜けや漏れがないように準備しておきましょう。

申し込み情報はすべて統一する

複数の金融機関に仮審査を申し込む際は、すべての申込書に同じ内容を記入しましょう。

申込者の個人情報などが記載された仮審査の履歴は、信用情報機関を通じて各金融機関で確認することができます。

その際に、仮申請で申告している情報に異なる点があると「虚偽の申告をしているのでは?」と疑われる恐れがあります。

例えば、勤務先や年収、借入希望額が金融機関ごとに異なっていると、それだけで悪い印象を与えることになるかもしれません。

申し込み時の個人情報や勤務情報、借入希望額などは、各金融機関で異なることがないように、正確に記載するように心がけましょう。

誤字や脱字がないかチェックする

仮審査の申し込みでうっかりやってしまいがちなのが、書類を記入する際の誤字・脱字です。

住所や名前、勤務先、年収、借入希望額などの記載を間違えると、仮審査の進行を妨げたり金融機関に不信感を与える可能性があります。

書類を作成した後は、ミスがないかをしっかり見直す習慣をつけましょう。できれば第三者に確認してもらうのもおすすめです。

審査期間中の転職や借り入れは避ける

仮審査の申し込みから本審査が完了するまでの間に、転職や退職、ローンやクレジットカードの新規申し込みをすると審査に不利になることがあります。

なぜなら、金融機関は申込者に安定した収入や返済能力があるかを重視し�ているからです。

申し込み時点で収入や雇用状況が安定していても、審査の途中で転職や退職があったり、新たな借入をすると「収入が不安定になった」と判断されてしまう可能性があります。

可能であれば、住宅ローンの審査が終わるまでは、収入や生活状況を変えずに現状維持しましょう。それが難しい場合は、事前に金融機関に相談しておくことをお勧めします。

落ちた原因を洗い出して改善する

もし仮審査に通らなかった場合は、原因の洗い出しを行いましょう。例えば、年収に対して借入希望額が高すぎた、他の借り入れが多い、信用情報に傷があるなど、原因は人によって様々です。

基本的に金融機関では落ちた理由を教えてくれません。しかし、中にはヒントをくれるケースもあるため、遠慮せずに問い合わせてみましょう。

また、自分だけで原因をみつけることが難しいのであれば、ファイナンシャルプランナーや住宅ローンアドバイザーなど専門家に相談することをお勧めします。

再審査の期間は6ヶ月空ける

仮審査の申込履歴は、信用情報機関に6ヶ月間保存されます。この期間内に複数の申し込みをすると、金融機関に「なぜ短期間で何度も審査を受けているのか?」など、不信感を与えるかもしれません。

一度審査に落ちた場合は、最低でも6ヶ月間は新たな申し込みを控えて、信用情報から履歴が消えるのを待ちましょう。その間に、なぜ審査に落ちたのかの洗い出しや改善をして次に備えてください。

▼関連記事:住宅ローンの審査に落ちた場合の対処法と�は?

まとめ

最後までお読み頂きありがとうございます。今回は、住宅ローンの仮審査を複数申し込んでも良いか、その際にどのようなメリット・デメリットがあるのかを解説しました。

住宅ローンの仮審査は、本審査前に行う簡易的な審査のことをいいます。仮審査に通ることで借入可能額の目安が分かるので、返済計画などを立てやすくなります。

仮審査は複数の金融機関に申し込んでも問題ありません。むしろ、複数で仮審査を受けることで、金利や手数料、借入条件を比較できるため、自分にあった金融機関を選びやすいというメリットがあります。

ただし、短期間に大量の申込をすると金融機関に不信感を与えかねません。また、手続きや管理が負担になるといったデメリットにも注意して下さい。

もし仮審査に落ちたとしても、原因の見直しや改善をすることで、再審査に通過することは十分に可能です。

仮審査からしっかりと準備をして、夢のマイホームを手に入れましょう。