「住宅ローンの連帯保証人になっているけど離婚したらどうなる?」

夫婦で家を購入する際、収入合算で住宅ローンを組み連帯保証人になるケースは多いものです。

しかし、連帯保証人になっていると離婚後もその責任が続くことから、トラブルになる恐れがあります。

この記事では、連帯保証人の基本から、離婚後も連帯保証人であるリスク・抜ける方法などを詳しく解説します。

連帯保証人とは?

連帯保証人とは、主債務者と同じ返済義務を負う人です。

もし主債務者(お金を借りた人)が支払いできない状況になると、債権者(お金を貸した人)は連帯保証人に返済を請求できます。

連帯保証人は、金融機関からお金を借りる際に必要とされることがありますが、近年の住宅ローンでは保証会社がつくため、連帯保証人を求められないのが一般的です。

ただし、夫婦で住宅ローンを組む場合、収入合算やペアローンを利用することがあります。この際、どちらかがローンの契約者、もう一方が連帯保証人になります。

連帯保証人は、債務者と同等の返済義務を負う責任の重い立場です。

とくに、以下の3つの権利を持たない点に注意しなければなりません。

- 催告の抗弁権:まずは主債務者に請求してといえない

- 検索の抗弁権:主債務者に財産があることを理由に請求を拒むことができない

- 分別の利益:全額の一括返済を求められる

ちなみに、連帯保証人と似たような言葉に保証人がありますが、保証人は上記3つの権利を有しているという違いがあります。

連帯保証人と保証人の違いも踏まえて、それぞれ詳しくみていきましょう。

まずは主債務者に請求してといえない

催告の抗弁権とは、自分より先に主債務者に請求するように主張する権利です。

保証人には催告の抗弁権があるため、債権者から返済を求められてもまずは債務者に請求するように主張できます。

一方、連帯保証人には催告の抗弁権がないため、たとえ債権者が債務者に請求せずに連帯保証人に請求したとしても、それを理由に支払いを拒めないのです。

主債務者に財産があることを理由に請求を拒むことができない

検索の抗弁権とは、先に債務者の財産を取り押さえるように主張する権利です。

たとえば、債務者に返済できるだけの財産があるのに返済しない場合、債権者に財産の差押えを求めることができます。

保証人には検索の抗弁権があるので、債務者に財産があればそれを飛ばして保証人に請求することはできません。

しかし、連帯保証人には検索の抗弁権がないので、債務者に財産がある場合でも債権者に返済を求められると従わなければならないのです。

また、検索の抗弁権を�有していないため、債務者にとって連帯保証人も差押えできる相手となります。

そのため、債務者よりも先に差押えされても連帯保証人はそれを拒むことができないのです。

全額の一括返済を求められる

分別の利益とは、保証人が複数人いる場合、その人数で割った金額が請求できる上限になることです。

たとえば、住宅ローン残債が1,000万円で保証人が2人なら、それぞれに請求できる金額は500万円が上限となります。

この場合で、保証人は500万円以上を返済する責任はありません。

一方、連帯保証人には分別の利益がないので、債務者の返済が滞ると全額返済を請求されてしまうのです。

住宅ローンの連帯保証人になっている状態で離婚できる?

連帯保証人になっていても離婚は可能です。

金融機関により異なりますが、基本的に連帯保証人になれるのは2親等もしくは3親等以内の親族が条件となります。

離婚によって連帯保証人の条件から外れると考え、「離婚できない」または「離婚すれば連帯保証人から外れる」と誤解している方もいますが、それは正しくありません。

連帯保証人であることは、離婚の妨げにはなりません。

また、離婚したからといって自動的に連帯保証人から外されるわけではない点にも注意が必要です。

たとえ離婚して家を出たとしても、連帯保証人の責任は続くため、債務者が返済を滞らせれば、連帯保証人に返済請求が届くことになります。

仮に、離婚時に債務者が全額支払うと約束していても、それによって連帯保証人の立場が変わることはありません。

離婚や離婚後の住宅ローンの返済に関する取り決めは、あくまでも夫婦間の事情であり、連帯保証人としての立場は金融機関との契約に基づくものです。

そのため、離婚時にどんな取り決めを行ったとしても、金融機関には主張できず、住宅ローンの契約には一切影響を与えないことを覚えておきましょう。

住宅ローンの連帯保証人になったまま離婚する際のリスク

離婚時に何も対策しなければ、離婚後も連帯保証人の責任が続きます。

連帯承保証人になったままでは以下のようなリスクが生じるので注意が必要です。

- 主債務者の返済が滞ると全額の返済を求められるリスクがある

- 新しくローンを組む際に不利になりやすい

それぞれ見ていきましょう。

主債務者の返済が滞ると全額の返済を求められるリスクがある

連帯保証人は主債務者と同様に返済義務を負うため、主債務者が返済を滞らせると連帯保証人に返済が請求されます。

前述のとおり、連帯保証人には催告の抗弁権などの権利がないため、全額の一括返済を求められても拒むことができません。

仮に、一括返済を求められた場合、支払いが困難になり、最悪の場合は自己破産せざるを得なくなる可能性もあるでしょう。

このようなリスクは、主債務者の経済的理由による返済の滞りだけに限りません。

たとえば、主債務者が死亡し、団体信用生命保険(団信)に加入していなかった場合や、主債務者が自己破産した場合なども、同様に連帯保証人が責任を負う点に注意が必要です。

主債務者が自己破産すると、その人の住宅ローン返済義務はなくなりますが、連帯保証人の義務が消えるわけではありません。

たとえ担保となっている住宅が競売にかけられ、売却金が返済に充てられても、それだけで住宅ローンが完済できなければ、残債の返済義務は連帯保証人が引き継ぐことになります。

そのため、連帯保証人も支払いのめどが立たず、結果として自己破産せざるを得ない状況になりやすいのです。

新しくローンを組む際に不利になりやすい

連帯保証人になっていることは、個人信用情報に登録されるため、自分がローンを申し込む際には、金融機関にその情報が知られてしまいます。

金融機関ごとに審査基準は異なりますが、連帯保証人であることが「主債務者と同等の借入をしている」とみなされるケースがあります。

その結果、高額な借入を抱えていると判断されると、新たなローンの審査で不利になる可能性があるので注意しましょう。

離婚時に住宅ローンの連帯保証人から抜けるのは難しい?

離婚で連帯保証人が自動的に解除されることはないため、解除するには金融機関との交渉が必要です。

金融機関が連帯保証人の解除に合意すれば、抜けることができます。

とはいえ、連帯保証人を解除すると返済が滞るリスクが高くなることから、基本的に離婚を理由とした解除に応じてくれる金融機関はないでしょう。

ただし、住宅ローン残債が少なかったり、他の連帯保証人が立てられるなど、状況次第で解除できる可能性があります。

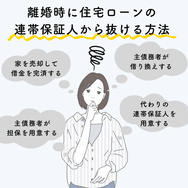

離婚時に住宅ローンの連帯保証人から抜ける方法

離婚時に住宅ローンの連帯保証人から抜ける方法としては、以下の4つを検討できます。

- 家を売却して借金を完済する

- 主債務者が借り換えする

- 主債務者が担保を用意する

- 代わりの連帯保証人を用意する

それぞれ詳しくみていきましょう。

家を売却して借金を完済する

離婚時に住宅ローンを完済してしまえば、連帯保証人から抜けることが可能です。

後述する、借り換えや別の連帯保証人が用意できない場合で有効といえるでしょう。

また、家の売却金から住宅ローンを差し引いたお金は夫婦で分けることも可能です。

ただし、家を売却するにはアンダーローンかオーバーローンかで対応が異なる点に注意しましょう。

住宅ローン残債より売却金が多いアンダーローンであれば、売却すれば住宅ローンが完済できるので売却が可能です。

一方、住宅ローン残債が売却金よりも多いオーバーローンでは、売却金だけでは住宅ローンが完済できないので、そのままでは売却できません。

売却金では足りない分を自己資金や援助、他のローンなどで賄えるなら売却は可能です。

しかし、どうしても完済できない場合ではそもそも売却できません。

この場合、売却を諦めるか返済が滞ってから任意売却を検討することになるでしょう。

任意売却では不動産会社に売却や金融機関との交渉を依頼し、仲介の形で買主を探す。

▼関連記事:離婚時にオーバーローンの家はどうする?

主債務者が借り換えする

新しいローンを組んで今の住宅ローンを完済し、その新しいローンで連帯保証人にならなければ、完済によって連帯保証人を外れることができます。

ただし、借り換えには主債務者が審査に通るだけの収入などが必要です。

収入合算などで連帯保証人になっている場合、もともと単独では借りられない金額のローンを組んでいることになります。

そのため、連帯保証人側の収入が合算できないと、借り換えの審査に通らない可能性もあるのです。

また、住宅ローンの借り換えには手数料などの費用がかかるため、あらかじめ費用も確認しておくことが大切です。

主債務者が担保を用意する

連帯保証人の代わりにとなる別の担保を用意することで、連帯保証人から外れることができる可能性があります。

たとえば、主債務者名義の土地や別の建物が物的担保として認められれば、連帯保証人の代替となるケースもあるのです。

しかし、物的担保と認められるには、そのものにそれだけの資産価値があることが条件です。

担保価値が認められなければ物的担保にできないので、注意しましょう。

代わりの連帯保証人を用意する

他に連帯保証人を用意し差し替える形で、連帯保証人から外れることが可能です。

離婚の場合は、相手側の親などの親族から選ぶことにな�るので、早い段階で相談してみるとよいでしょう。

ただし、代わりの連帯保証人には自分と同等かそれ以上の返済能力が求められます。

また、連帯保証人の差し替えや物的担保で連帯保証人を外すには、金融機関の了承が必要です。

仮に、自分よりも信用の高い人を用意できても、そもそも金融機関が連帯保証人を外れることに了承してくれなければ、連帯保証人から外れられません。

住宅ローンの連帯保証人と離婚に関するよくある質問

最後に、住宅ローンの連帯保証人と離婚に関するよくある質問をみていきましょう。

住宅ローンの連帯保証人のまま離婚すると自己破産する可能性がある?

連帯保証人のまま離婚すると、主債務者の返済が滞ったときに全額一括返済を請求される可能性があります。

一括請求に対応できないと、自己破産せざるを得ないケースもあるので注意しましょう。

連帯保証人になっている住宅ローンの主債務者である元夫が亡くなった場合元妻は返済する必要がある?

主債務者である元夫が団体信用生命保険に加入してれば、死亡とともに保険金で残債を完済できるので返済する必要はありません。

一方、団体信用生命保険に加入していなければ、連帯保証人に残債の請求が来る可能性があります。

主債務者が死亡しても返済が続く場合、返済の義務は相続人が負います。

この場合、元夫の再婚相手や子ども・両親などが相続人になる可能性があるでしょう。

しかし、相続人に支払い能力がなく支払いが滞れば、連帯保証人に返済の請求が来ることになるのです。

なお、元夫との間に子どもがいると、自分の子どもは相続権を有しているので、住宅ローンの残債を相続する可能性がある点も覚えておきましょう。

住宅ローンの連帯保証人になれない人はどんな人?

以下のような人は連帯保証人として認められない可能性があります。

- 収入が低い・安定していない

- 個人信用情報に傷がある

- 勤続年数が短い・転職を繰り返している

連帯保証人の基準は金融機関によって�異なりますが、主債務者と同等の返済義務を負うため、信用性や返済能力が問われるケースが一般的です。

そのため、収入が低い、過去に滞納歴があるなど、返済能力がないと判断されると認められない可能性があります。

また、上記とは別に2親等以内などの具体的な関係性の条件が設けられているので、事前に確認するようにしましょう。

まとめ

住宅ローンの連帯保証人のまま離婚すると、主債務者が返済を滞らせたときに返済を請求されるリスクを負います。

全額の一括返済を請求されるケースもあり、対応できなければ自己破産する恐れもあります。

そのため、離婚時には連帯保証人を外しておく方がよいでしょう。

他の担保や連帯保証人を立てる、借り換えするなどの方法で金融機関と交渉すれば、連帯保証人を外れられる可能性があります。

また、交渉で外すことが難しい場合は、家を売却して住宅ローンを完済するのも一つの方法です。

離婚後に住宅ローンの残っている家があるとトラブルになりやすいため、売却も視野に入れて対策していくとよいでしょう。