マイホーム購入では、住宅ローン控除の適用で所得税、住民税の節税が可能です。

しかし、住宅ローン控除は住宅性能が高い家であることが必須であるうえに、性能によって控除額が変わってきます。

今後、住宅ローン控除の適用を検討しているなら、住宅性能との関係を理解しておくことが重要です。

この記事では、住宅ローン控除の利用条件となる高性能住宅について、超級優良住宅・ZEH水準省エネ住宅・省エネ基準適合住宅それぞれを詳しく解説します。

住宅ローン控除とは

まずは、そもそも住宅ローン控除がどのような制度か、基本を確認していきましょう。

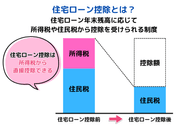

住宅ローン年末残高に応じて所得税や住民税から控除を受けられる制度

住宅ローン控除とは、マイホームを住宅ローンで購入した際に一定額を所得税・住民税から控除できる税制優遇制度です。

入居年によって控除率は異なりますが、2025年入居であれば年末時点のローン残高×0.7%が控除できます。

たとえば、年末時点のローン残高が3,000万円であれば3,000万円×0.7%=21万円を所得税から控除でき、控除しきれない部分は一定額を住民税からも控除可能です。

さらに、住宅ローン控除は所得税から直接控除できる税額控除になるため、節税効果が高いという特徴があります。

高性能住宅には優遇制度がある(令和8年以降の条件)

① 新築住宅・未使用住宅・買取再販住宅※1

| 住宅の環境性能等 | 借入限度額(令和8〜12年入居) | 控除期間 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 子育て世帯・若者夫婦世帯※3:5,000万円 その他の世帯:4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 子育て世帯・若者夫婦世帯※3:4,500万円 その他の世帯:3,500万円 | |

| 省エネ基準適合住宅※2 | 子育て世帯・若者夫婦世帯※3��:4,000万円 その他の世帯:3,000万円 | |

| その他の住宅 | 0円(対象外) | — |

② 既存住宅(中古住宅)

| 住宅の環境性能等 | 借入限度額(令和8〜12年入居) | 控除期間 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 子育て世帯・若者夫婦世帯※3:4,500万円 その他の世帯:3,000万円 | 13年間※4 |

| ZEH水準省エネ住宅 | 子育て世帯・若者夫婦世帯※3:3,000万円 その他の世帯:2,000万円 | |

| 省エネ基準適合住宅 | 子育て世帯・若者夫婦世帯※3:3,000万円 その他の世帯:2,000万円 | |

| その他の住宅 | 2,000万円 | 10年間 |

このように、住宅性能と世帯によって控除額が大きく変わります。

- ※1 買取再販住宅とは、宅地建物取引業者が既存住宅を取得し一定の増改築等(リフォーム・リノベーション)を行った後に再販する住宅。

- ※2 令和10年(2028年)以降に建築確認を受ける省エネ��基準適合住宅は新築・買取再販の対象外。

- ※3 ①年齢19歳未満の扶養親族を有する者、または②年齢40歳未満であって配偶者を有する者、もしくは年齢40歳以上であって年齢40歳未満の配偶者を有する者。

- ※4 令和8年度改正により、既存住宅の省エネ性能の高い住宅の控除期間が従来の10年から13年に延長。

- 床面積要件は原則50㎡以上。ただし所得金額1,000万円以下の場合は40㎡以上に緩和(令和8年度改正より既存住宅にも適用)。子育て世帯等の上乗せ措置利用者は50㎡以上。

- 令和10年(2028年)以降に入居する場合、土砂災害特別警戒区域等の災害レッドゾーンにある新築住宅(建替えを除く)は適用対象外。

長期優良住宅とは

住宅ローン控除でもっとも控除額が大きくなるのが、長期優良住宅です。

概要

長期優良住宅とは、長期に渡り良好な状態で使用するための措置が講じられた住宅です。

具体的には、耐震性や省エネ性、居住環境、維持保全計画、住宅面積など「長期優良住宅の普及の促進に関する法律」に基づく基準をクリアし、認定を受けた家を指します。

長期優良住宅認定制度は2009年からスタートし、2023年度末で111,262戸の住宅が認定されています1。

認定を受けるための基準

長期優良住宅の認定を受けるには、以下の基準をクリアする必要があります。

- 住宅の構造および設備について長期にわたり良好な状態で使用するための措置が講じられていること。

- 住宅の面積が良好な居住水準を確保するために必要な規模を有すること。

- 地域の居住環境の維持・向上に配慮されたものであること。

- 維持保全計画が適切なものであること。

- 自然災害による被害の発生の防止、軽減に配慮がされたものであること。

具体的には、新築一戸建ての場合なら、劣化対策等級3、耐震等級1~3、断熱性等級5以上、住戸面積75㎡以上などの数値のクリアが必要です2

認定を受けるためにかかる一般的な費用

長期優良住宅の申請費用は、所管行政庁によっても異なりますが5~6万円ほどが目安です。

ただし、基本的に申請はハウスメーカーなどに代行してもらうため、手数料などを含めると20~30万円ほど必要でしょう。

また、認定費用だけでなく、長期優良住宅は建築コストも一般的な住宅より高くなりやすい点に注意が必要です。

ZEH水準省エネ住宅とは

住宅ローン控除で長期優良住宅の次に控除上限額が大きくなるのが、ZEH水準省エネ住宅です。

概要

ZEH水準省エネ住宅とは、断熱性能の強化と高効率設備の導入によって、使用するエネルギーを大幅に削減できる家です。

具体的には、断熱等性能等級5および一次エネルギー消費量等級6を満たす性能を有する家を指します。

ちなみに、ZEHとはネット・ゼロ・エネルギー・ハウスの略で、省エネルギーと創エネルギーにより1年間に消費する一次エネルギー量を実質ゼロ以下にした住宅です。

断熱等級性能などの基準を満たすだけでなく、太陽光発電などの再生可能エネルギーの導入が必須とされています。

一方、ZEH水準省エネ住宅は、省エネについての基準はZEHと同等ですが、再生可能エネルギーの導入は必須とされていません。

ZEH同様の高い省エネは有しつつも要件が緩和されている分、取得を検討しやすくなるでしょう。

なお、現在の新築住宅では次に紹介する省エネ基準適合が義務ですが、2030年にはZEH水準へ基準の引き上げが行われます3。

認定を受けるための基準

ZEH水準省エネ住宅と認められるには、以下の基準をクリアする必要があります。

- 断熱等性能等級5かつ一次エネルギー消費量等級6

前述のとおり、ZEH住宅では太陽�光発電の設置が必要ですが、ZEH水準住宅では太陽光発電の設置は義務としていません。

なお、住宅ローン控除でZEH水準省エネ住宅の区分を適用するには、建設住宅性能評価書などで上記の基準を満たしていることを証明する必要があります。

認定を受けるためにかかる一般的な費用

ZEH水準省エネ住宅と証明するには、建設住宅性能評価書または住宅省エネルギー性能評価書の取得が必要です。

建設住宅性能評価書の取得は、評価機関や住宅面積・評価項目などによっても価格は異なりますが、10~20万円ほどかかります。

住宅省エネルギー性能評価書についても、10万円ほど必要です。

また、取得をハウスメーカーなどに代行する場合は別途手数料がかかってくるので注意しましょう。

▼関連記事:住宅性能評価書とは?取得方法や評価項目からわかる情報を解説

省エネ基準適合住宅とは

最後に、省エネ基準適合住宅についてみていきましょう。

概要

省エネ基準適合住宅とは、国の定める断熱性や省エネ性能の基準を満たした住宅です。

具体的には、断熱性や気密性を高めるなどでエネルギー消費を抑えた住宅を指します。

建築物省エネ法の改正にともない、2025年4月1日から新築住宅では省エネ基準適合が義務化されています。

認定を受けるための基準

省エネ基準適合住宅と認められるには、以下の基準をクリアする必要があります。

- 断熱等性能等級4以上かつ一次エネルギー消費量等級4以上

この基準を満たすことを住宅性能評価書または住宅省エネルギー証明書で証明することで、省エネ基準適合住宅として住宅ローン控除を適用できます。

認定を受けるためにかかる一般的な費用

住宅ローン控除で省エネ基準認定住宅に区分されるには、ZEH水準省エネ住宅同様申請時に、建設住宅性能評価書または住宅省エネルギー証明書で基準を満たしていることを証明する必要があります。

建設住宅性能評価書は10~20万円、住宅省エネルギー性能評価書で10万円ほど、加えてハウスメーカーなどに申請を代行する場合は手数料が必要です。

高性能住宅の住宅ローン控除額シミュレーション

ここでは、長期優良住宅・ZEH水準省エネ住宅・省エネ基準適合住宅で住宅ローン控除を適用した場合の控除額をみていきましょう。

なお、条件は以下のように仮定します。

- 住宅ローン借入額:5,000万円

- 借入期間:35年

- 金利:1%(全期間固定金利)

- 世帯:子育て世帯

- 入居・住宅ローンスタート時期:2025年1月

- 年収:600万円(所得税年28.23万円と仮定)

長期優良住宅

長期優良住宅で子育て世帯の場合、控除できる借入上限額は5,000万円なので全額控除の対象です。

5,000万円を金利1%・35年で組んだ場合、毎月の返済額は141,142円となるため、13年間の控除額は以下のようになります。

| 住宅ローン年末残高 | 控除額 | |

| 1年目 | 48,800,802円 | 282,300円 |

| 2年目 | 47,589,556円 | 282,300円 |

| 3年目 | 46,366,145円 | 282,300円 |

| 4年目 | 45,130,444円 | 282,300円 |

| 5年目 | 43,882,328円 | 282,300円 |

| 6年目 | 42,621,674円 | 282,300円 |

| 7年目 | 41,348,355円 | 282,300円 |

| 8年目 | 40,062,245円 | 280,400円 |

| 9年目 | 38,763,215円 | 271,300円 |

| 10年目 | 37,451,134円 | 262,100円 |

| 11年目 | 36,125,873円 | 252,800円 |

| 12年目 | 34,787,298円 | 243,500円 |

| 13年目 | 33,435,276円 | 234,000円 |

| 合計 | 3,520,200円 |

上記の例では、13年間で約352万円の節税につながります。

なお、控除可能な額は支払った所得税の額までです。

たとえば、1年目のローン残高×0.7%は34.1万円になりますが、所得税が28.2万円なのでそれ以上は控除されません。

そのため、1~7年目までは上限が所得税額までとなります。

ただし、所得税で控除できない分は住民税で控除できるので、すべてが無駄になるわけではありません。

ZEH水準省エネ住宅

ZEH水準省エネ住宅での控除額は以下のとおりです。

| 住宅ローン年末残高 | 控除額 | |

| 1年目 | 48,800,802円 | 282,300円 |

| 2年目 | 47,589,556円 | 282,300円 |

| 3年目 | 46,366,145円 | 282,300円 |

| 4年目 | 45,130,444円 | 282,300円 |

| 5年目 | 43,882,328円 | 282,300円 |

| 6年目 | 42,621,674円 | 282,300円 |

| 7年目 | 41,348,355円 | 282,300円 |

| 8年目 | 40,062,245円 | 280,400円 |

| 9年目 | 38,763,215円 | 271,300円 |

| 10年目 | 37,451,134円 | 262,100円 |

| 11年目 | 36,125,873円 | 252,800円 |

| 12年目 | 34,787,298円 | 243,500円 |

| 13年目 | 33,435,276円 | 234,000円 |

| 合計 | 3,520,200円 |

ZEH水準省エネ住宅で子育て世帯の場合、控除できる借入額の上限は4,500万円です。

そのため、1~4年目までは残高が4,500万円を超えていますが、控除の対象となるのは4,500万円となります。

しかし、4,500万円×0.7%=31.5万円は所得税額よりも大きいため、控除できるのは所得税28.2万円までです。

省エネ基準適合住宅

最後に、省エネ基準適合住宅での住宅ローン控除額をみていきましょう。

控除額は以下のようになります。

| 住宅ローン年末残高 | 控除額 | |

| 1年目 | 48,800,802円 | 280,000円 |

| 2年目 | 47,589,556円 | 280,000円 |

| 3年目 | 46,366,145円 | 280,000円 |

| 4年目 | 45,130,444円 | 280,000円 |

| 5年目 | 43,882,328円 | 280,000円 |

| 6年目 | 42,621,674円 | 280,000円 |

| 7年目 | 41,348,355円 | 280,000円 |

| 8年目 | 40,062,245円 | 280,000円 |

| 9年目 | 38,763,215円 | 271,300円 |

| 10年目 | 37,451,134円 | 262,100円 |

| 11年目 | 36,125,873円 | 252,800円 |

| 12年目 | 34,787,298円 | 243,500円 |

| 13年目 | 33,435,276円 | 234,000円 |

| 合計 | 3,503,700円 |

省エネ基準適合住宅で子育て世帯の場合、控除できる上限額が4,000万円までとなるので、1~8年目までは4,000万円が上限となります。

また、所得税は28.2万円であることから住民税への控除は発生しません。

なお、9年目以降は住宅ローン残高が上限を下回るので、全額控除の対象です。

このように、住宅ローン控除は住宅性能や所得税額によって節税効果が違ってきます。

とくに住宅性能が高く、所得税が高いほど節税効果は大きいのが特徴です。

住宅ローン控除の適用を受けるための必要書類

住宅ローン控除を適用するには、初年度は確定申告が必要です。

会社員で毎年年末調整のみという場合でも、確定申告しなければ適用できないので注意しましょう。

ただし、2年目以降は年末調整で適用できるため確定申告は必要ありません。

確定申告の際には、必要書類を添えて税務署に提出して申請します。

以下では、初年度の確定申告の際に必要な書類を住宅性能別に解説します。

共通して必要な書類

どの住宅性能であっても共通して必要な書類は、以下のとおりです。

- 確定申告書

- 源泉徴収書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 家屋の登記事項証明書

- 住宅の工事請負契約書の写しまたは売買契約書の写し

- 本人確認書の写し

確定申告書、住宅借入金等特別控除額の計算明細書は、税務署の窓口や国税庁のホームページで入手できます。

住宅ローン残高証明書は、10月頃に金融機関から送付される書類です。

登記事項証明書は法務局で入手できます。

なお、土地の購入で住宅ローン控除を適用する場合は、土地の登記事項証明書及び売買契約書の写しが必要です。

また、購入時に各種補助金を利用した場合は、補助金決定通知書などの補助金額が証明できる書類も必要になります。

長期優良住宅の必要書類

長期優良住宅では共通の書類に加え、以下の書類が必要です。

- 長期優良住宅建築等計画の認定通知書の写し

- 市区町村の住宅用家屋証明書または建築士等の認定長期優良�住宅建築証明書

上記書類は、購入を依頼した不動産会社やハウスメーカーから入手できます。

ZEH水準省エネ住宅の必要書類

ZEH水準省エネ住宅では共通の書類に加え、以下の書類で基準を満たすことの証明が必要です。

- 住宅省エネルギー性能証明書または建設住宅性能評価書の写し

住宅省エネルギー性能証明書は建築士など、建設住宅性能評価書は登録された評価機関で発行してもらえます。

省エネ基準適合住宅の必要書類

省エネ基準適合住宅も共通の書類に加え、以下の書類で基準を満たすことの証明が必要です。

- 住宅省エネルギー性能証明書または建設住宅性能評価書の写し

なお、確定申告期間内に住宅省エネルギー性能証明書の発行が間に合わない場合でも、省エネ基準適合住宅またはZEH水準省エネ住宅に該当するものとして控除適用の申請が可能です。

この場合、後日証明書が発行され次第、税務署に提出することになります。

確定申告時期は、住宅を取得した年の翌年2月16日から3月15日の間です。

期間内に申請が間に合うように、早い段階で書類の準備を進めていきましょう。

確定申告に不安がある方は、不動産会社や税理士などへの相談をおすすめします。

まとめ

今後、住宅ローン控除を適用するには省エネ基準適合住宅以上の住宅であることが求められます。

さらに、高性能住宅であっても種類によって控除額が違ってきます。

ただし、性能を高めるほど購入時の価格も高くなりやすいため、控除額だけでなく予算や生活のしやすさなどト��ータルのバランスを考慮して、満足できる住宅を購入することが大切です。