「住宅ローンを組みたいけど保証人は必要だろうか?」そんな疑問をお持ちの方もいるでしょう。

以前は住宅ローンの借入に連帯保証人を求められるケースもありましたが、現在は基本的に保証人不要で利用できます。

しかし、保証人が必要になるケースもあるので、必要ない理由や必要になる条件を押さえておくことが大切です。

この記事では、住宅ローンで保証人が不要理由や保証会社の役割、保証人が必要になるケースなどを分かりやすく解説します。

住宅ローンに保証人は原則不要

結論を言えば、住宅ローンの借入では基本的に保証人や連帯保証人は不要です。

そもそも、保証人とは債務者(主契約者)の返済が滞ったときに代わりに返済の義務を負う人を指します。

なお、保証人と似たような役割の人に「連帯保証人」「連帯債務者」がいますが、それぞれ責任の重さが異なるものです。

大まかな違いは以下のとおりです。

| 義務 | 責任の重さ | |

| 保証人 | 債務者が返済できない場合に 代わりに返済の義務を負う | 債務者が返済できないときに 返済責任を負う「催告の抗弁」や 「検索の抗弁」の権利がある |

| 連帯保証人 | 債務者が返済できない場合に 代わりに返済の義務を負う | 債務者と同等の責任 「催告の抗弁」や |

| 連帯債務者 | 主契約者とともに 完済する義務を負う | 債務者と同等の責任 |

保証人と連帯保証人の違い

保証人も連帯保証人も債務者が返済できないときに返済の義務を負うという点は同じです。

しかし、保証人には債務者に先に返済するように請求する「催告の抗弁」や債務者に返済できる資産があれば返済を拒否する「検索の抗弁権」が認められます。

つまり、債務者に返済能力があるうちは返済の請求を拒否できるのです。

一方、��連帯保証人にはこれらの権利は認められておらず、債務者の返済が滞り債権者(お金を貸した側)から請求があれば応じなければなりません。

そのため、連帯保証人は保証人より責任が重いのです。

連帯債務者とは?

また、連帯債務者とは、主債務者と同等の返済の義務を負います。

大まかには、1つのローンに対して複数の債務者がいる状態をイメージするとよいでしょう。

夫婦2人の名義で一本の契約を結ぶ連帯債務型のローンでは、主債務者と連帯債務者は共同で同等の返済責任を負う。

保証人や連帯保証人は債務者が返済できない場合で責任が生じますが、連帯債務者はローンがある時点で返済の義務を負うのです。

連帯債務者は保証人・連帯保証人よりもより責任が重い点を覚えておきましょう。

連帯債務者→連帯保証人→保証人

通常、金融機関などでお金を借入れる際は、保証人や連帯保証人が求められます。

少し前の住宅ローンにおいても、連帯保証人が求められるケースは珍しくありませんでした。

しかし、現在の住宅ローンでは、保証会社を利用するなどの理由により保証人や連帯保証人は基本的に不要になっているのです。

住宅ローンは原則保証人が不要な理由

住宅ローンで保証人が不要となる大きな理由は以下の2点です。

- 購入する住宅に抵当権を設定するから

- 保証会社を利用することが多いから

以下で、それぞれ詳しくみていきましょう。

購入する住宅に抵当権を設定するから

抵当権とは、返済が滞った際に備えて購入する家や土地に金融機関が設定する権利です。

抵当権があることで、金融機関は返済されなくなったら家や土地を強制的に売却(競売)し、貸したお金を回収できます。

住宅ローンでは原則的に抵当権が設定されます。

これにより、万が一、返済が滞っても金融機関がお金を回収できない(貸し倒れ)リスクを避けられるため、保証人不要となるケースが多いのです。

ただし、抵当権を設定した不動産を売却すれば、必ずしも住宅ローン残債全額を回収できるわけではありません。

そもそも競売は市場価格よりも売却額が下がるのが一般的なため、売却しても住宅ローン完済に足りないケースは少なくないのです。

この場合、売却金でも完済に足りない分は、別の返済計画を立てて主債務者が返済していくことになります。

競売になれば住宅ローンがなくなる、というわけではない点は覚えておきましょう。

保証会社を利用することが多いから

保証会社とは、保証人の役割を担ってくれる会社です。

保証料を支払うことで、契約者が返済できなくなったときに代わりに金融機関に残債を返済(代位弁済)してくれます。

返済ができない状態になっても金融機関は保証会社から返済を受けられるので、貸し倒れのリスクを避けられます。

金融機関は保証会社を利用することで、保証人や連帯保証人なしでも貸し出せるのです。

高額な借入である住宅ローンでは保証人や連帯保証人の責任は重く、親族などを探しても保証人になってくれる人が見つからないというケースは珍しくありません。

保証人を用意しなければ住宅ローンが借りられないとなれば、契約自体が難しくなります。

そのため、金融機関でも保証人を立てるのではなく、保証会社を利用するのが一��般的となってきたのです。

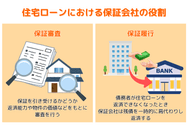

住宅ローンにおける保証会社の役割とは

住宅ローンにおける保証会社の大きな役割は「保証審査」と「保証履行」の2つです。

ただし、住宅ローンを肩代わりするからといって、債務者の債務がなくなるわけではありません。

ここでは、保証会社の役割を詳しくみていきましょう。

保証会社が住宅ローン審査を実施する

保証会社では、保証を引き受けるかどうかを返済能力や物件の価値などをもとにした「保証審査」で判断しています。

この保証審査に通ることを住宅ローンの本審査の通過条件としている金融機関が一般的です。

つまり、住宅ローンの実質的な審査は保証審査といえ、保証審査に通らなければ住宅ローンが利用できないのです。

ローンを滞納したときに債務者に代わって弁済する

債務者が住宅ローンを返済できなくなったとき、保証会社は残債を一時的に肩代わりし返済する代位弁済を行います。

この代位弁済を行うことが保証履行です。

債務者は保証料を支払うことで、万が一の際でも保証会社が保証履行してくれるため、金融機関の貸し倒れリスクを軽減できます。

これにより金融機関も保証人なしでも安心して貸し出せるようになるため、住宅ローン契約のハードルが下がるのです。

弁済後は債務者は保証会社に対して返済の義務を負う

代位弁済によって、債務者の住宅ローン返済の義務がなくなるわけではありません。

代位弁済後は、債権者が金融機関から保証会社に代わるだけです。

代位弁済後は保証会社から返済を請求されるため、返済の義務は続くことは覚えておきましょう。

保証会社はあくまで金融機関のためにお金を弁済するのであり、債務者のための返済ではありません。

代位弁済後も返済の義務が残るだけでなく、返済請求は基本的に一括返済となるため、競売になるリスクが高い点には注意が必要です。

▼関連記事:任意売却と競売の違いは?どちらを選べば良いかの基準を解説

例外として保証人が必要になるケース

基本的に住宅ローンは保証人不要で利用できますが、以下のケースでは保証人が必要になります。

- 審査の結果保証人が必要となったケース

- ペアローンを組むケース

- 収入合算するケース

それぞれ見ていきましょう。

審査の結果保証人が必要となったケース

住宅ローン本審査の結果、保証人や連帯保証人が必要と判断された場合は例外として必要です。

個人の状況や金融機関によって異なりますが、以下のようなケースでは必要とされる可能性があります。

- 年収が低い

- 収入が不安定

- 借入希望額に対して年収が不足している

たとえば、自営業や勤続年数が短い、転職して時間が経っていないというように、返済能力に不安を持たれた場合、貸し倒れリスク軽減のため保証人を求められる可能性があるのです。

また、親名義の土地に建物を建てる、購入する不動産が共有名義になるといった場合でも、不動産の担保価値が足りないという理由で保証人が求められるケースがあります。

ペアローンを組むケース

ペアローンとは、夫婦や親子で住宅ローンを借入れる方法です。

1人の収入では希望額の住宅ローンを利用できない場合でも、2人で個別に住宅ローンを組むことで、希望額の借入ができるというメリットがあります。

たとえば、夫婦で3,000万円の住宅を購入するために、夫が1,500万円、妻が1,500万円のローンをそれぞれ組むという契約です。

つまり、1つの家に対して2つの住宅ローンがある形になります。

この場合、夫の住宅ローンに対して妻が連帯保証人、妻の住宅ローンに対して夫が連帯保証人というように、お互いがそれぞれの住宅ローンの連帯保証人になるのが一般的です。

ペアローンは、それぞれで住宅ローンを組むため、団信や住宅ローン控除をそれぞれ適用できるというメリットがあります。

ただし、団信が適用されるのはあくまで、契約者の分の住宅ローンだけです。

仮に、夫が亡くなり夫の分の住宅ローンは団信で完済しても、妻の分の住宅ローンはそのまま返済が続きます。

ペアローンを組む場合は、万が一に備え生命保険に加入するなども検討するようにしましょう。

収入合算するケース

収入合算とは、夫婦や親子の収入を合算した額で住宅ローンを契約する方法です。

たとえば、夫の年収が400万円、妻が200万円のとき、2人の年収の合計である600万円で住宅ローンを申し込みます。

この場合、主契約者である夫に対し、年収を合算した妻が連帯保証人となります。

ペアローン同様に、1人の収入では希望額足りない場合でも、収入を合算することでより高額な借入ができるという点がメリットです。

ちなみに、ペアローンは1つの住宅に2本の住宅ローンがあるのに対し、収入合算は1つの住宅に1本の住宅ローンとなります。

なお、収入合算で主契約者が死亡すれば団信で住宅ローンが完済されますが、連帯保証人が死亡しても保険金は支払われません。

また、収入合算できる相手や上限額は金融機関によっても異なるので、事前に金融機関に確認し、万が一の対策も検討しておくようにしましょう。

▼関連記事:住宅ローンの「ペアローン」と「収入合算」の違いと選び方を解説します

住宅ローンの保証人に関するよくある質問

最後に、住宅ローンの保証人に関するよくある質問をみていきましょう。

保証人がいない人でも家を買うことはできる?

基本的に住宅ローンは保証人なしで利用できるので、家を購入することは可能です。

ただし、返済能力や購入する物件の状況によっては保証人が求められる可能性があります。

また、ペアローンや収入合算など組み方によって連帯保証人が求められるケースもあるので、注意しましょう

住宅ローンの連帯保証人は配偶者がなる?

ペアローンや収入合算で配偶者の年収も含めて住宅ローンを組む場合は、配偶者が保証人となります。

一方、親とペアローンや収入合算するケースでは、親が連帯保証人になる必要があります。

なお、夫婦や親子での住宅ローン以外で金融機関から連帯保証人を求められた場合、配偶者でなくても連帯保証人になることが可能です。

ただし、金融機関によっては連帯保証人になれる人の範囲や年収の制限があるので、その基準をクリアする必要があります。

とはいえ、高額な借入の連帯保証人は責任が重いことから、断られる可能性があるでしょう。

そのため、必然的に配偶者や親などより近しい関係性から検討することになります。

また、配偶者が連帯保証人となった場合、離婚しても連帯保証人が自動的に解消されるわけではありません。

離婚にともない連帯保証人を解消するには、別の連帯保証人を立てるなどして金融機関に許可をもらう必要があります。

仮に、解消せずそのままでいると、離婚後に延滞が発生した場合、連帯保証人に�請求が及ぶリスクが残る点には注意しましょう。

このように配偶者が連帯保証人になると、離婚の際にトラブルになるケースもあるので注意が必要です。

離婚による住宅ローンのトラブルを解消するには、家の売却を検討するとよいでしょう。

▼関連記事:住宅ローンの連帯保証人になっている状態で離婚できる?事前に確認すべきポイントを解説します

住宅ローンの保証人に親がなることはできる?

親子間でペアローンや収入合算する場合、保証人になれるのは親です。

それ以外で金融機関から保証人を求められた場合、金融機関の基準をクリアしているのであれば親でも保証人になることは可能です。

住宅ローンの連帯保証人になった後に夫や妻など配偶者や親が死亡したらどうなる?

連帯保証人が死亡した場合、原則として連帯保証人の責任は相続人が引き継ぎます。

相続人が連帯保証人になるのを避けるには、相続放棄などの適切な手続きが必要です。

ただし、相続放棄すれば連帯保証人から外れられますが、他のプラスの遺産も放棄する必要があります。

相続放棄を検討する場合は、弁護士などの専門家に相談するとよいでしょう。

なお、相続人がいない、いても返済能力がないなどといった場合、金融機関は新たな連帯保証人を求める、一括返済を求めるといった対応を取る可能性もあります。

連帯保証人が亡くなった際には、速やかに金融機関に相談し、家の売却などを視野に入れて解決を図るとよいでしょう。

▼関連記事:共有名義の不動産で片方が死亡の場合、相続はどうなる?手続きや売却方法を解説します

まとめ

住宅ローンは抵当権や保証会社の利用により、保証人なしで利用できるのが一般的です。

しかし、ペアローンを組む、収入合算する、金融機関の審査で求められるなど一部の例外時には保証人や連帯保証人を求められます。

自分のケースで保証人が必要になるかを、事前に金融機関に確認しておくとよいでしょう。