住宅ローンを組む際、何歳まで借りられるのか、定年退職後の返済はどうするべきなのかなどが気になる人も多いのではないでしょうか。

40代を過ぎてからマイホームの購入を検討する人も増えている昨今、住宅ローンの年齢制限は知っておくべき重要なポイントです。

当記事では、住宅ローンを借りる際に、借主の年齢が関係するのかについて解説します。加えて、老後に返済が辛くならないための基本的な対策を分かりやすく解説します。

住宅ローンの年齢制限は何歳?

住宅ローンの借り入れには、年齢制限が設けられているのが一般的。そうなると「何歳まで借りられるのだろう?」と、疑問を抱く方が多いでしょう。

金融機関ごとに設定されている年齢の上限は少しずつ異なりますが、大きく分けると「借入時の年齢上限」と「返済完了時の年齢制限」が基準となります。

年齢が上がるとどうしても審査が厳しくなる傾向があり、早い段階から将来を見据えた計画を立てることが大切です。

借入時の年齢上限

借入時の年齢上限は、多くの金融機関で「満65歳未満」や「満70歳未満」と設定されています。

これは定年退職を迎える年代が近づくと、安定した収入を得られる期間が短くなるからです。

ただし、再雇用やパートタイムで働き続ける場合は、その分を考慮してくれるケースもあります。

金融機関や利用するローンによって借入時の年齢制限は異なるので、40~50代で住宅ローンを組む際は、自分が想定している退職時期や、今後の働き方、退職金の見込みについて具体的に伝えましょう。

返済完了時の年齢制限

多くの金融機関は、返済完了時の年齢を「80歳未満」と定めています。

長期にわたるローン返済を想定しているため、定年退職後は年金や貯蓄だけで無理なく返済できるかが厳しくチェックされます。

月々の返済が難しい場合、返済期間を伸ばすと毎月の負担は減ります。

しかし、完済時の年齢が高くなりすぎると審査で不利になりやすいため、バランスの見極めが重要です。

年齢制限がある理由

住宅ローンに年齢制限がある主な理由は、「収入が不安定になる可能性」と「健康状態の悪化」といったリスクを金融機関が避けるためです。

高齢になると病気や介護などで働けなくなるケースが多く、返済の継続が難しくなる可能性が高くなります。

加えて団体信用生命保険(団信)の加入にも年齢制限があり、年齢が上がるほど保険料も上がりがち。

これらの理由から、一定の年齢を超えると住宅ローンを契約するハードルが上がります。

返済期間を短くするための工夫

住宅ローンの返済期間を短くすることで、総返済額を減らすことができます。

早期にローンの返済を終わらせたいのであれば、とても有効な方法と言えるでしょう。

特に定年退職後の高齢者にとっては、限られた年金や退職金の中で無理なく返済を完了させる必要があります。

以下では、返済期間を短くするための具体的な工夫について詳しく解説します。

返済額を増額する

毎月の返済額を増やすことで、返済期間を短縮することが可能です。

現在の収入と支出を見直して、資金に余裕があるなら返済にあてましょう。

ただし、返済額を増額する際は、生活に支障をきたさないように、無理のない範囲で行うことが重要です。

下記のローンシミュレーターでは、金利や借入額、返済年数を任意の数値に変更することで、月々の返済額がどの程度変化するのか確認できますので、ご活用ください(元利均等返済で計算)。

繰り上げ返済を行う

毎月の返済に加えて、多くの金額を返済に充てる繰り上げ返済を行うと良いでしょう。

繰り上げ返済には「部分繰上げ」と「一括繰り上げ」の2つの方法があります。

部分繰り上げ返済

毎月の返済額に余裕がある場合、その一部を元本に充てる方法です。

元本が早期に減少するため、利息の負担も軽減されますし、総返済額の減少にも繋がります。

無理のない範囲で少しずつ返済額を増やすことが可能なので、収入に変動がある場合でも調整しやすいのが利点と言えます。

一括繰り上げ返済

ボーナスや臨時収入を利用して、一度に多額の返済を行う方法です。

返済額が大きいため返済期間を大幅に短縮できます。早期にローンを完済したい場合にとても有効な方法です。

毎月定期的に返済をしつつ、ボーナス時期などに計画的に実施することで、無理なく返済を進めることが出来るでしょう。

返済方法を見直す

返済方法を見直すことで、返済期間の短縮に繋がります。

例えば「元利均等返済」から「元金均等返済」への変更が挙げられます。

元利均等返済とは

元利均等返済は、毎月一定の金額(元金+利息)を返済する方法です。

返済の初期段階では利息の割合が多く、元金の割合が少ないの��が特徴。返済が進むにつれて元金の割合が増えていきます。

元利均等返済は、初期の負担が比較的軽く、毎月の返済額が一定なので返済計画が立てやすいのがメリットです。

一方で、返済が長期間にわたると利息の総額が多くなりやすく、元金の減りも遅いため返済期間が長くなりがちです。

元金均等返済とは

元金均等返済は、毎月一定の元金を返済し、利息は残っている元金に応じて変動する方法です。返済が進むにつれて利息の負担が減少し、月々の返済額も減っていきます。

元金が早く減少するため総返済額が少なくなり、返済期間も短くなるのがメリット。

一方で、初期の返済額が高くなるため、月々の負担が大きくなるのがデメリットです。

元金均等返済で返済期間が短縮する理由

元金均等返済は、毎月一定額の元金を返済することで、ローン残高を早期に減らす方法です。総返済額を抑えつつ、返済期間を短縮したい場合に適しています。

初期の返済負担は大きいものの、長期的に見ると利息の負担が軽くなり、返済期間が短縮されるメリットがあります。

借り換えを検討する

借り換えとは、現在利用している住宅ローンを一括返済し、別の金融機関や同じ金融機関の別のローンに新規で借り入れを行う方法を言います。

今よりも金利が低いローンに借り換えることで、総返済額が減って返済期間が短縮するなどのメリットがあります。

ただし、新しいローンに乗り換える際に、新規に申し込む分と、現在のローンを繰り上げ返済する分の手数料や、登記に関連する費用が発生します。

また、借り換えには新たな審査が必要です。必要な書類を揃えたり、手続きに時間がかかるなど面倒な作業が発生することを覚えておきましょう。

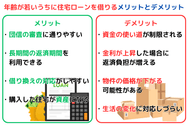

年齢が若いうちに住宅ローンを借りるメリットとデメリット

年齢が若いうちに住宅ローンを借りることには、多くのメリットといくつかのデメリットがあります。ここでは、それぞれのポイントについて詳しく説明します。

年齢が若いうちに住宅ローンを借りるメリット

年齢が若いうちに住宅ローンを借りることで、次のようなメリットが得られます。

- 健康状態が良いうちにローンが借りられる

- 長期間の返済期間を利用できる

- 借り換えの対応がしやすい

- 住宅資産の形成が早期に開始できる

以下で詳しく解説します。

団信の審査に通りやすい

若いうちに住宅ローンを借りる大きなメリットの一つは、団体信用保険(団信)の審査に通りやすくなることです。

団信に加入しておくことで、借主が死亡や高度障害に陥った場合もローン残高を保険でカバーしてもらえるため、家族が自宅を手放すなどの事態を防ぐことができます。

住宅ローンを組む際に必ず加入を求められる団信ですが、健康に問題を抱えていたり、高齢になると加入が難しくなります。結果、マイホームを購入することもできなくなるかもしれません。

健康で年齢が若ければ、それだけ有利な条件で団信に加入できるため、住宅ローンを借りられる可能性もグッと高くなります。

長期間の返済期間を利用できる

借入時・満期時の年齢制限を気にせず、返済期間を長く設定できる点も、年齢が若いうちから住宅ローンを借りるメリットと言えます。

返済にかかる期間が長いと「それだけ長期間お金の心配が続くのでは」と心配な方もいらっしゃるかもしれません。しかし、毎月の返済額を抑えることができるのです。

毎月の返済が軽ければ、生活費とのバランスも取りやすくなります。比較的貯蓄もしやすいので、突発的な出費にも対応しやすいのも利点です。

借り換えの対応がしやすい

年齢が若いうちであれば、住宅ローンの借り換えがしやすいのもポイントです。せっかく今よりも低い金利のローン商品があったとしても、年齢が高くなるとローンの乗り換えが難しくなります。

年齢が若いうちであれば、金利が下がったタイミングで借り換えをすることができるため、今よりも返済が楽になる可能性があります。

購入した住宅が資産になる

若いうちに住宅ローンを借りてマイホームを購入することで、早い段階から資産形成をスタートできるのも大きなメリットです。

例えば35年ローンを組み、20代でマイホームを購入した場合、50代前後で不動産を所持することができます。

その間に不動産の価値が上昇すれば、多くの売却益を得ることができます。また、物件が必要なくなったら、賃貸として家賃収入を得ることもできるでしょう。

住宅ローンは他のローンと比べて低金利で利用できるため、若いうちから住宅を所有しておけば、資産を得る手段が広がります。

年齢が若いうちに住宅ローンを借りるデメリット

年齢が若いうちに住宅ローンを借りることで多くのメリットがあります。その一方で、以下のようなデメリットもあることを覚えておきましょう。

- 資金の使い道が制限される

- 金利が上昇した場合に返済負担が増える

- 物件の価格が下がる可能性がある

- 生活の変化に対応しづらい

以下で詳しく解説します。

資金の使い道が制限される

住宅ローンを借り入れると、返済に多くの資金を使うことになります。結果、他の投資や貯蓄に回すお金が制限されてしまうでしょう。

例えば、趣味や家族と旅行するためのお金が減ってしまうかもしれません。これまでと同様に楽しめないと、不満やストレスになる恐れがあるため注意が必要です。

また、資金の多くは生活費などに使われるため、貯金に回せる額も減少します。十分な貯蓄がないと、突発的な出費に対処することが難しくなるリスクもあります。

金利が上昇した場合に返済負担が増える

年齢が若いうちから長い返済期間を設けて住宅ローンを利用すれば、毎月の返済額は減少します。しかし、返済中に金利が上がる可能性がある点に注意しましょう。

金利が上がれば、結果的に返済額も増加する恐れがあります。経済状況が変化した事が原因で、生活を圧迫したり返済計画に影響を与えるかもしれません。

物件の価格が下がる可能性がある

物件の価格は一定ではなく、常に変動しています。将来的に購入時よりも価格が下るリスクは覚悟しておきましょう。

直近では全国的に不動産相場が上昇していましたが、景気低下によって下落が起こる可能性もあります。

住み替えしようと考えていたのに、自分の希望に沿った価格で売却できないこともあるのです。

生活の変化に対応しづらい

先の見えない人生では、何が起きるか予想ができません。

住宅ローンを組んでマイホームを購入したのに、結婚、出産、転職、引っ越しなどで生活環境が変わる可能性は大いにあります。

そのような場合、マイホームを購入していることが原因で、生活環境の変化に対応しづらくなる恐れがあります。

例えば、引っ越しや転勤のために使わないマイホームを売却したり、貸し出そうと考えているのに、買い手や借り手が見つからなければ、ローンの返済が困難になる可能性があります。

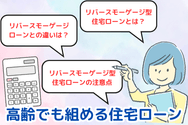

高齢でも組める住宅ローン

基本的に、住宅ローンは年齢が高くなるにつれて借り入れるのが難しくなります。

しかし、高齢者が老後の資金として活用できるように、特別な条件やサービスを提供する商品も存在します。その中でも知られているのがリバースモーゲージ型の住宅ローンです。

以下では、リバースモーゲージ型住宅ローンの特徴や、メリット・デメリットを解説します。

リバースモーゲージ型住宅ローンとは

リバースモーゲージ型住宅ローンは、高齢者が自宅を担保に資金を借り入れられるローンです。

借り入れたローンの返済は通常、借主が亡くなるか、住宅を売却するまで猶予されます。定年退職後の高齢者でも利用しやすいのが、リバースモーゲージ型住宅ローンの最大の特徴です。

リバースモーゲージ型住宅ローンの代表的な商品として、住宅金融支援機構と提携している金融機関が提供する「リ・バース60」が挙げられます。

リバースモーゲージローンとの違い

リバースモーゲージ型住宅ローンとリバースモーゲージは、両者ともに自宅を担保に資金を借り入れし、生前にまとまった資金を受け取れます。

また、借りた資金は借主が亡くなった後に、担保物件を売却して返済されるという点で共通しています。

ただし、資金の用途と返済方法が異なります。

資金の用途

リバースモーゲージは、資金用途に制限がありません。生活費、旅行、医療費など幅広く利用可能です。

一方、リバースモーゲージ型住宅ローン��は、リフォーム費用や住宅の維持・修繕費など、「住まい関連」の目的に限られます。

返済方法

リバースモーゲージでは、売却額が借入額を下回った場合、残債務を遺族が引き継ぐケースが一般的です。

一方、リバースモーゲージ型住宅ローンは、「リコース型」と「ノンリコース型」のどちらかを選択できます。

リコース型は、リバースモーゲージローンと同様に、残ったローンを遺族が引き継ぐことになります。

それに対してノンリコース型は、ローンを引き継ぐ必要がありません。

リバースモーゲージ型住宅ローンの注意点

リバースモーゲージ型住宅ローンには、以下のような注意点があります。利用を検討する際には、これらの点を十分に理解した上で選択することが重要です。

借入額が評価額の一部にとどまる

リバースモーゲージ型住宅ローンでは、借入可能額が担保となる自宅の評価額に基づいて決定されます。

評価額の全額が借りられるわけではなく、通常は60~80%程度が上限です。

評価額が低い場合や立地条件が悪い場合、希望する額を借りられない可能性があります。

相続資産として継承できない

リバースモーゲージ型住宅ローンでは、借主が亡くなった後、担保物件を売却してローンを返済するのが基本です。

このため、担保となった自宅は原則として相続人が引き継ぐことができません。

金利が高め

通常の住宅ローンと比較して、リバースモーゲージ型住宅ローンの金利は高めに設定されています。

また、変動金利が採用されることが多く、金利が上昇した場合に返済負担が増加するリスクがあります。

毎月の返済は利息のみですが、金利上昇時に利息額が大幅に増える可能性があるため注意が必要です。

不動産価格下落のリスク

リバースモーゲージ型住宅ローンは、不動産を売却することで返済を完了させる仕組みです。

しかし、不動産価格が下落した場合、売却額が借入額を下回る可能性があります。

ノンリコース型の場合は追加返済が不要ですが、リコース型では不足分を相続人が負担する可能性があるため、契約内容を十分確認する必要があります。

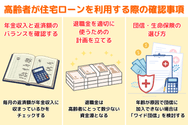

高齢者が住宅ローンを利用する際の確認事項

高齢者が住宅ローンを利用する際は、特有の注意点があります。

以下では、年金収入と返済額のバランス、退職金の使い方と資金計画、そして団体信用保険(団信)や生命保険の選び方など、確認しておくべき事項を詳しく解説します。

年金収入と返済額のバランスを確認する

高齢者が住宅ローンを組む際は、毎月の返済額が年金収入に収まっているかをチェックしましょう。

年金は基本的に安定した収入源とされていますが、受給額や受給開始時期に変更の可能性がないかを事前に確認してください。

また、返済負担率を計算することも欠かせません。返済負担率は、年金収入に対する毎月のローン返済額の割合を指します。一般的に収入の25~30%以内に抑えることができれば、無理なく返済が可能とされています。

さらに、住宅ローンの返済額だけでなく、日常で使う生活費や医療費など、他の支出も含めた収支のバランスも見直しておきましょう。

退職金を適切に使うための計画を立てる

退職金は、高齢者にとって数少ない資金源となるため、計画的に考えて活用する必要があります。

例えば、退職金を住宅ローンの頭金として使うのも方法の一つです。頭金を多く用意すれば、返済年数を短くできるため、ローン満期時の年齢制限に適合した条件で申し込みができ、金利負担も軽くできるでしょう。

また、退職金の一部を緊急時の予備資金として確保しておくことも重要です。予期せぬ医療費や住宅の修繕費用が発生した際に備えて、手元に資金を残しておけば、突然の支出にも対応可能です。

団信・生命保�険の選び方

通常、住宅ローンを利用する際は、団体信用保険(団信)の加入が必須です。団信は、ローンの借主が死亡・高度障害状態になった場合に、生命保険会社が借主に代わって返済を行う保険です。

団信に加入しておくことで、仮にローンの借主に万が一のことがあっても、遺族が自宅を手放すなどの事態を避けることができるのです。

しかし、団信は高齢になると加入が難しくなる場合があります。特に70歳以上では加入条件が厳しくなることが一般的。

そこで、年齢が原因で団信に加入できない場合は「ワイド団信」を検討しましょう。ワイド団信は通常の団信よりも加入条件が緩和されており、高齢者でも加入しやすいのが特徴です。

さらに団信だけでなく、生命保険を併用して保障を充実させることも検討しましょう。医療保険や介護保険を組み合わせることで、病気や介護が必要になった際にも備えることが出来ます。

ただし、高齢になると保険料が高くなる傾向があるため、家計を圧迫しないように予算に合った保険を選ぶことが重要です。

保険会社によって加入条件などが異なる場合があるため、複数のプランを比較して自分に合った保険を選びましょう。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンに年齢制限はあるのか?また、老後にローン返済が辛くならないための確認事項などを解説しました。

住宅ローンを借りる際には、完済時年齢や返済計画が重要なポイントとなります。若いうちにローンを組むことで、団体信用生命保険(団信)への加入がしやすく、長期間の返済期間の設定が可能で、毎月の返済額を減らすなどのメリットが得られます。

しかし、年齢が高くなるにつれて、団信への加入が難しくなります。そのような場合は、リバースモーゲージ型住宅ローンなど、高齢者向けのプランを選択すると良いでしょう。

マイホームの購入を検討する際は、自身の年齢や収入、将来の生活環境を十分に考慮し、信頼できる金融機関や専門家と相談しながら最適なローンを選ぶことが重要です。