「住宅ローンを組むなら、将来の金利変動に左右されず、安定して返済していきたい」そんな人にとって、固定金利型の住宅ローンは有力な選択肢です。

固定金利は、借入時の金利が完済まで変わらないため、将来の家計の見通しが立てやすいという大きなメリットがあります。

でも実はそれだけではありません。金利が上がっても影響を受けないことや、心理的な安心感、審査上のメリットなど、知られざる利点もあります。

この記事では、「そもそも金利とは?」という基本から、固定金利のメリット・デメリット、自分に合った金利タイプの選び方まで、わかりやすく解説していきます。

金利は元金に対する利息の割合のこと

住宅ローンでは、借りたお金(元金)に対して「金利」がかかります。金利とは、借入金に対する利息の割合のことです。

たとえば、1,000万円を年1%で借りた場合、1年後には約10万円の利息が発生します。

この金利は、銀行が独自に決めているように見えますが、実際には日本銀行の政策金利や景気の状況に大きく影響されています。

住宅ローンの金利タイプを選ぶ際には、「今後金利がどうなるか?」という将来の動きを見越すことがとても重要です。

住宅ローンで選べる金利タイプの特徴

金融機関によって異なりますが、住宅ローンの金利は大きく分けて「固定金利型」と「変動金利型」の2種類から選ぶのが一般的です。

自分に合った金利タイプを選ぶためにも、まずは金利の基本をしっかりと理解しておきましょう。

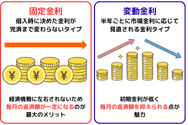

返済額がずっと変わらない「固定金利」

固定金利型は、借入時に決めた金利が完済まで変わらないタイプです。経済情勢に左右されないため、毎月の返済額が一定になるのが最大のメリットです。

固定金利には、次の2種類があります。

- 全期間固定型:借入から完済まで、ずっと同じ金利

- 固定期間選択型:5年・10年など一定期間だけ固定され、その後は変動か固定を再選択

将来的に「金利が下がったら変動に切り替えたい」など柔軟に対応したい人には、固定期間選択型が向いています。

景気などで金利が変動する「変動金利」

変動金利型は、半年ごとに市場金利に応じて見直される金利タイプです。初期金利が低く、毎月の返済額を抑えられる点が魅力です。

一方で、将来金利が上昇すれば返済額が増えるリスクもあります。金利の急上昇によって住宅ローンの返済が困難になる人が増加しないように、多くの金融機関では次のようなルールを設けています。

- 5年ルール:返済額の変更は5年ごと

- 125%ルール:返済額の増加は、従来の125%までに制限

こうしたルールがあるとはいえ、将来的な変動に対応できる余裕のある人向けの金利タイプといえます。

固定金利のメリット

「固定金利=安心感がある」というのは間違いありません。ですが、それ以外にも固定金利を選ぶことで様々な利点があります。

以下では、安心感を得られる以外に固定金利にはどのようなメリットがあるかを具体的にご紹介します。

1. 金利が上昇しても返済額が変わらない

金利が上昇しても総返済額が変わらないのは、固定金利を選ぶ最大の理由であり最も注目すべきメリットです。

全期間固定型であれば、日本経済が好景気になって金利が大幅に上昇したとしても、住宅ローンの金利と毎月の返済額は借り入れ当初から一切変わりません。

例えば、以下の条件で住宅ローンを借り入れたとしましょう。

- 借入額:3,000万円

- 返済期間:35年

- 金利:1.0%

- 毎月の返済額:約84,685円

もし、金利タイプを変動金利を選択していた場合、金利が1.0%から2.0%になると、毎月の返済額は約98,786円。

金利がわずか1%上がるだけで、月々約1万4千円、年間では約17万円も返済額が増えてしまいます。

その点、固定金利を選んでいれば、こうした金利の上昇による影響を心配する必要がありません。

2. 家計の見通しが立てやすくなる

住宅ローンの返済額が借り入れから完済まで変わらないということは、家計の管理が非常に楽になることを意味しています。

例えば、幼稚園から大学までかかる子どもの教育費、車の買い替え、家族旅行、老後の生活資金など、将来的に必要となる費用の予測が容易になります。

毎月返済でどれだけ必要になるか、どれだけ余裕があるかが分かれば「毎月△万円は返済することになるから、残りの〇万円は貯蓄に回そう」といった具合に、貯蓄の計画が立てやすくなるのはメリットといえるでしょう。

3. 精神的なストレスが軽減される

住宅ローンを組めば、念願のマイホームを手に入れることができます。けれど、その後は何十年にもわたって返済が続くため、精神的な負担を感じる人も少なくありません。

毎月の支払いだけでも大変なのに「金利が上がるかもしれない」と考えると、さらに不安が重なりますよね。

「将来、返済額が増えたらどうしよう…」と心配しながら生活するのは、想像以上にストレスを感じるものです。

固定金利を選んでいれば金利が変動する心配もないので、金利が上がるかもしれないという不安を軽減することができます。

4.審査金利が下がるケースがある

住宅ローンの審査では、実際に適用される金利(=融資実行金利)とは別に、返済能力を見るための「審査金利」という高めの金利が使われることがあります。

この審査金利は、「将来金利が上がったときでもちゃんと返済できるか?」をチェックするための想定金利です。

たとえば、変動金利型ローンで実際の金利が年0.7%でも、審査では年3〜4%といった高めの金利で試算されるケースがあります。

その結果、月々の返済額が大きく見積もられ、返済負担率(年収に対する返済額の割合)が高くなり、借入可能額が制限されることもあるのです。

一方、固定金利型(特にフラット35などの全期間固定型)は、金利がずっと変わらない分リスクが少ないと判断され、審査金利=実行金利になるケースがほとんど。

仮に実行金利が1.7%であれば、そのまま1.7%で審査されます。

この「審査金利が低い=返済比率が低く抑えられる」ことによって、借入可能額が増える可能性があるというのは、固定金利を選ぶ大きなメリットの一つです。

例えば、年収500万円の人が返済負担率35%で住宅ローンを組む場合、変動金利の審査金利が3%だと借入可能額は約3,000万円です。

一方で、1.7%の固定金利で審査されれば、約3,500万円まで借りられるケースもあります。

▼関連記事:住宅ローンの審査金利は3~4%!実行金利よりも高い理由や、ローン利用前のチェックポイントを解説

固定金利のデメリット

固定金利には多くのメリットがある一方で、いくつか注意すべきデメリットも存在します。これらの点を理解した上で、ご自身の状況に合った選択をしましょう。

1. 変動金利に比べて金利が高めに設定されている

固定金利は、将来の金利上昇リスクを金融機関が負担するため、最初の金利が変動金利よりも高めです。

2025年7月時点では、変動金利なら0.7%程度で借り入れできるところ、フラット35の全期間固定金利では1.8%前後が適用金利です。

また、市場金利が下がったとしても、固定金利を選んでいるとその恩恵は受けられません。

つまり、「金利が下がってもそのまま、上がってもそのまま」という特性があります。

2. 固定期間選択型は終了後に金利が上がる恐れがある

固定期間選択型は、借入当初から5年または10年間は金利が固定され、その後に固定金利か変動金利を選び直せるタイプの住宅ローンです。

「最初の10年間は金利が固定されている」という契約であれば、10年後にその時点の状況を見て、固定金利か変動金利かを選ぶことができます。

金利が下がっているタイミングで変動金利に切り替えられれば、その後の返済額を減らすことも可能です。

ただし注意したいのは、変動金利に切り替えた後に金利が上がってしまう可能性があることです。

例えば、10年間は金利1.0%の固定で返済していたとして、10年後に変動金利に変更したとします。

最初は金利が下がったぶん返済額も減りますが、その後に金利が上がってしまうと、月々の返済額も増えてしまいます。

3. 5年ルールや125%ルールが適用されない

はじめから変動金利を選んでいる場合、返済額が急に増えすぎないように「5年ルール」や「125%ルール」が設けられています。

「5年ルール」とは、返済額の変更は5年に1度しか行われないというルールです。つまり、金利が上がっても5年間は毎月の返済額は変わりません。

もう一方の「125%ルール」は、返済額の増加がそれまでの返済額の1.25倍(125%)までに制限されるというもの。

これらは金利の変動によって返済が一気に苦しくならないように、借主を守るために設けられたルールです。

ところが固定期間選択型の住宅ローンで、期間終了後に変動金利に切り替えた場合、2つのルールが適用されません。

結果として、毎月の返済額が突然大きく跳ね上がってしまうリスクがあります。

4.金利が下がっても恩恵を受けられない

固定金利の住宅ローンを選ぶ際、知っておくべきデメリットがもう一つあります。それは、借り入れ後に市場金利が下がっても、その恩恵を受けられないという点です。

変動金利なら、市場金利が下がっていれば金利を見直すタイミングで返済額にも反映されます。総返済額を抑えたい人にとっては嬉しいポイントといえるでしょう。

しかし、固定金利は文字通り金利が固定されています。たとえ金利がどれだけ下がっても、契約した金利のままで完済まで返済を続けなければいけません。

もちろん、金利が上がる心配がないのが固定金利の大きな魅力です。その反面、金利が下がった時の恩恵を得られない可能性を理解しておく必要があります。

なお、全期間固定金利で借り入れする方は、変動金利への切り替えで総返済額が抑えられることも多いです。

▼関連記事:住宅ローンの変動金利は一気に上がる?金利のルールとチェックポイントを解説

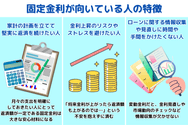

固定金利が向いている人の特徴

固定金利型は、次のような方に向いています。

- 家計の計画を立てて、堅実に返済を続けたい人

- 金利上昇のリスクやストレスを避けたい人

- ローンに関する情報収集や見直しに時間や手間をかけたくない人

それぞれ詳しく見ていきましょう。

家計の計画を立てて、堅実に返済を続けたい人

教育費や老後資金など将来の支出に備えて、月々の支出を明確にしておきたい人にとって、返済額が一定である固定金利は大きな安心材料になります。

金利上昇のリスクやストレスを避けたい人

「将来金利が上がったら返済額も上がるのでは…」という不安を抱えずに済むのは、固定金利の大きな利点です。

精神的な安心感を重視する人にはぴったりです。

ローンに関する情報収集や見直しに時間や手間をかけたくない人

変動金利だと、金利見直しや市場動向のチェックなど、情報収集が欠かせません。

そうした手間を避けて、コツコツ安定した返済をしたい人にも、固定金利はおすすめです。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンの金利たぷのひとつである固定金利について解説しました。

固定金利は、契約期間中ずっと金利が変わらないため、以下のようなメリットが得られます。

- 市場の金利が上昇しても返済額は変わらない

- 返済額が一定なので家計の管理がしやすくなる

- 「金利が上がるかも…」といっ��た不安から解放される

- 審査金利が下がり借入可能額が増える可能性がある

一方で、変動金利に比べて金利が高めに設定されていることや、金利が下がってもその恩恵を受けられないといった注意点も理解しておく必要があります。

特に、固定期間選択型を選ぶ場合は、期間終了後に変動金利に切り替えると金利が上がる可能性がある点に注意が必要です。

さらに、変動金利に切り替えた際に「5年ルール」や「125%ルール」が適用されない恐れもあります。

こういったデメリットを理解したうえで、次のような人に固定金利は向いています。

- 毎月の返済額をずっと一定にしたい人

- 金利が上昇するストレスをなくしたい人

- 手間をかけずに住宅ローンの返済に集中したい人

住宅ローンは、何十年も安定して返済を続けなければいけません。そのためにも、自分の状況にあった金利タイプを選ぶことを強くお勧めします。

もし、自分だけで決めることが難しいようであれば、一人で抱え込まずに金融機関の担当者やファイナンシャルプランナー(FP)に相談してみるのも良いでしょう。専門家の意見を参考にしながら、納得のいく住宅ローン商品を選んでください。