普段の生活ではあまり耳にすることのない「団信(団体信用生命保険)」。

住宅ローンを組むときに「団信への加入が必要です」と言われて、初めてその存在を知った方も多いのではないでしょうか。

「なんとなく生命保険みたいなものかな?」と思いつつも、実際にどんな保障があるのかはよくわからないという方も少なくありません。

実はこの団信、種類や保障内容はさまざまです。基本の保障に加えて、病気やケガ、働けなくなったときなどに備えるオプションも用意されており、選び方次第で万が一の安心感が大きく変わります。

この記事では、そんな「団信」についての基礎知識から、主な種類や保障内容、そして自分に合った団信の選び方まで、わかりやすく解説していきます。

団信(団体信用生命保険)とは?

民間の金融機関の住宅ローンでは、多くが団信への加入を求められる。

「団信(だんしん)」の正式名称は「団体信用生命保険」といいます。金融機関によって異なりますが、住宅ローンを申し込むとほぼ必ず加入を求められる保険です。

では、どうして団信の加入が必須になっているのか?その理由は「もしもの時に、残りの住宅ローンを肩代わりしてくれる保険」だからです。

住宅ローンはすぐに完済できるものではありません。長ければ30年以上も安定して返済を続ける必要があります。

ですが、もしかすると返済期間中に借主が亡くなってしまったり、高度な障害を負ってしまったりする可能性もゼロではありません。

こういった万が一の事態が起こってしまったら、残されたご家族は住まいを失うだけでなく、住宅ローンの返済という重い負担を抱えることになりますよね。

そんな時、団信に加入していれば、保険会社が残りの住宅ローンを全額支払ってくれるのです。

つまり団信は、住宅ローンを借りた本人だけでなく、残された家族の生活と大切なマイホームを守るための保険だと言えるでしょう。

団信は住宅ローンとセットで加入する保険

団信の最も大きな特徴は、住宅ローンとセットで加入する保険だということです。

通常の生命保険は、保険会社と個人が契約を結びます。それに対して団信の場合は、住宅ローンを借りる金融機関が保険の契約者となり、住宅ローンの借り入れをする人が被保険者となります。

そして、借主に万が一のことが��あった際の保険金は、直接金融機関に支払われて住宅ローン返済にあてられます。

団信への加入は義務?任意?

団信の加入は法律で決められているわけではないため、加入は義務ではありません。あくまで任意の保険です。

しかし、多くの金融機関では、住宅ローンを組む条件として、団信の加入を必須としています。

前述したとおり、団信は借主の家族や物件を守るためのものですが、それに加えて金融機関を守る意味もあるのです。

もし、借主が団信に加入していなければ、残されたご家族が返済しなければいけません。しかし、収入が途絶えてしまうと返済が困難になります。

金融機関は、資金が回収できないリスクを回避するために、団信への加入を必須条件としているのです。

ただし、団信への加入をしなくても住宅ローンを組めるケースとして「フラット35」があります。

フラット35は、住宅金融支援機構と民間の金融機関が提携して提供する住宅ローン商品です。

団信への加入は任意とされているため、健康上の理由などで一般の団信に加入できない場合、フラット35は強い味方になるでしょう。

▼関連記事:団信なしでフラット35を利用しても大丈夫?団信なしのメリット・デメリットを解説

団信の主な種類と保証内容

団信が「万が一の時に住宅ローンを肩代わりしてくれる保険」だということはお分かりいただけたかと思います。

ですが、ひとくちに団信といってもいくつか種類があり、それぞれカバーしてくれる保障内容が異なるのです。

そこで以下では、団信の主な種類と保障内容について、分かりやすく解説します。

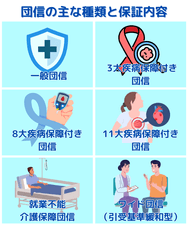

① 一般団信

団信の基本となる一般団信は、多くの金融機関で住宅ローンを借りる際に標準的なプランとして提供されています。

契約者が死亡時または高度障害状態時に、残っているローンを全て保険で支払われるのが一般団信の特徴です。

高度障害は以下の状態を指します。

- 両眼が失明したもの

- そしゃく及び言語の機能を廃したもの

- 神経系統の機能又は精神に著しい障害を残し、常に介護を要するもの

- 胸腹部臓器の機能に著しい障害を残し、常に介護を要するもの

- 両上肢をひじ関節以上で失つたもの

- 両上肢の用を全廃したもの

- 両下肢をひざ関節以上で失つたもの

- 両下肢の用を全廃したもの

参考:厚生労働省(障害等級表)

② 3大疾病保障付き団信

一般団信よりも手厚い保険が欲しいと考える人には「3大疾病保障付き団信」がお勧めです。一般団信の保障内容に加えて、特定の病気になった際も住宅ローン残高が保障される特約が付いています。

ここでいう3大疾病とは、以下の病気を指します。

- がん

- 急性心筋梗塞

- 脳卒中

これらの病気と診断された場合、��住宅ローンの返済が免除されます。

③ 8大疾病保障付き団信

3大疾病保障付き団信に、さらに5つの病気が保障の対象に追加されたものが「8大疾病保証付き団信」です。

追加された病気を加えた8大疾病は、一般的に以下の通りです。

- がん

- 急性心筋梗塞

- 脳卒中

- 高血圧症

- 糖尿病

- 慢性腎不全

- 肝硬変

- 慢性膵炎

これらの病気も、現代に生きる日本人は注意すべき発症リスクの高い生活習慣病です。一度かかってしまうと長期の治療が必要になったり、仕事に支障が出たりする可能性があります。

④ 11大疾病保障付き団信

8大疾病保障をさらに充実させたものが「11大疾病保障付き団信」です。追加される3つの病気は、金融機関によって多少異なりますが、一般的には以下の病気が含まれます。

- がん

- 糖尿病

- 高血圧症

- 慢性腎疾患

- 肝疾患

- 慢性膵炎

- 脳血管疾患

- 心疾患

- 大動脈瘤および解離

- 上皮内新生物

- 皮膚の悪性黒色腫以外の皮膚がん

「万全の備えをしておきたい」「とにかく保障範囲が広い方が安心できる」という人や、特定の病気に備えておきたいという人に検討されることが多い団信です。

ただし、保障が手厚くなる分、保険料も高くなりがちなので、家計に負担をかけないように慎重に判断する必要があります。

⑤ 就業不能・介護保障団信

これまでの疾病保障とは少し異なり、病気やケガで働けなくなった時や介護が必要になった時に補償してもらえるタイプの団信です。

就業不能保障保険であれば、医師の指示で就業不能状態が〇日間継続した場合や、一定期間は毎月の返済額が保障されるといったタイプが一般的です。

一方の介護保障保険は、病気やケガで各保険会社が定める要介護状態になった場合に、住宅ローンを保障してもらえる保険です。

就業不能・介護保障団信は、一般団信のような病気や事故による死亡や高度障害だけでなく「生きているけれど働けない」「介護が必要になってしまった」という状況にも対応が可能です。

特に、傷病手当を受けることができない自営業者やフリーランスとして働く人に向いているといえるでしょう。

⑥ ワイド団信(引受基準緩和型)

「健康状態に少し不安があるけれど、住宅ローンを組みたい!」と考えている人もいるはず。そういった人にピッタリなのが「ワイド団信(引受基準緩和型団信)」です。

一般団信や疾病保障付き団信は、加入時に健康状態の告知が求められます。その際、過去に病気をしていたり、現在の健康状態に問題があると団信への加入が難しくなるのです。

その点、ワイド団信は引受基準が一般的な団信よりも緩和されているため、健康に問題を抱えている人でも加入できる可能性があります。

ただし、加入基準��が緩和されている分、通常の団信に比べて金利の上乗せが高くなったり、健康状態によっては加入できないなど制限があるため注意しましょう。

ワイド団信の他には、民間の生命保険を利用して万が一の際に保険金が下りるように対策する方法も有効です。

それでも、一般の団信に加入できない人にとって、ワイド団信は強い味方になるはずです。

もし、健康に不安がある場合は、住宅ローンを諦める前にワイド団信を検討することをお勧めします。

▼関連記事:住宅ローンが組めない持病・病気とは?団信の審査項目、入れない場合の対策を解説します

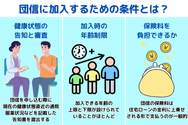

団信に加入するための条件とは?

住宅ローンを組む上で、団信への加入はほぼ必須だとお伝えしました。ですが誰でも加入できるかというと、そうではありません。

残念ながら、団信に加入するには、いくつかクリアしなければならない条件があります。なぜなら団信も保険である以上、会社に損になるリスクを避ける必要があるからです。

以下では、団信に加入するためにクリアするべき主な条件について詳しく解説します。

1. 健康状態の告知と審査

団信を申し込む際に、告知書と呼ばれる書類を提出します。告知書には、申込者の過去の病歴や現在の健康状態、直近の通院・服薬状況などについて質問が記載されています。

例えば、以下のような内容が問われることが一般的です。

- 過去3ヶ月以内に医師の診察・検査・治療・投薬を受けたことがあるか

- 過去3年以内に、病気で診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内に、健康診断や人間ドックで異常を指摘されたことがあるか

- 現在、身体に何らかの障害があるか

これらの質問をもとにして、申込者を加入させてもよいかを判断します。

健康に不安がある人の中には、自分に都合の良い申告をしたいと考える人もいるかもしれません。

ですが、もし虚偽の申告をしてしまうと、万が一のことがあった際に保険金が支払われないなど、取り返しのつかない事態を引き起こす恐れがあります。

健康面に不安がある場合でも、申告書には正直に現在の状態を記載するようにしましょう。

仮に通常の団信には加入できなくても、ワイド団信など引受基準が緩和された団信に加入��できる可能性もあります。

2. 加入時の年齢制限

団信には、加入できる年齢の上限と下限が設けられていることがほとんどです。

高齢になるほど健康を害するリスクが高まることから、加入できる年齢の上限は70歳未満としているのが一般的です。

それに対して、住宅ローンを組むのは成人であることが前提となるため、通常は満18歳または満20歳以上が下限となります。

▼関連記事:住宅ローンの年齢制限は何歳?老後に返済が辛くならないようにするための確認事項を解説

3. 保険料を負担できるか

団信の保険料は、住宅ローンの金利に上乗せされる形で支払うのが一般的です。

通常の団信は金利の上乗せなしが一般的。ですが、3大疾病保障付き団信なら年0.2%~0.3%、さらに手厚い保障が付いた団信なら年0.3%~0.5%程度上乗せされることもあります。

保障内容で団信を選ぶのはとても大切なことなのは間違いありません。ですが、同時に金利が上がったぶんの保険料を無理なく払い続けられるかどうかも重要です。

上乗せされた金利によって、毎月の返済額がどのくらい増えるのかを事前に確認しましょう。

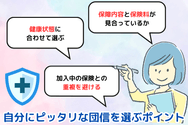

自分にピッタリな団信を選ぶポイント

団信選びは、単に保障が手厚ければ良いというものではありません。

あなたの健康状態、家計の状況、加入している保険の内容などから、自分に最適な団信を見つけるのがポイントになります。

以下では、加入した後で後悔しないための団信の選び方をご紹介します。

保障内容と保険料が見合っているか

団信を選ぶうえで最も重要なのが、保障の内容と保険料が見合っていることです。

「もしもの時にしっかり備えたいから、保障は手厚い方がいい!」と考えるのは当然です。

残される家族のことを考えて、死亡・高度障害だけでなく、がんや脳卒中、心筋梗塞といった3大疾病、さらには8大疾病や11大疾病を選べば安心できるのは事実。

しかし、保障が手厚くなればなるほど、住宅ローンの金利に上乗せされる保険料も高くなります。

保障は「万が一の時」のために必要ですが、今の生活を苦しめてしまうようでは本末転倒です。

何十年も続く住宅ローンの返済を安定して続けるためにも、保障内容と家計のバランスが取れているかを慎重に見極めましょう。

健康状態に合わせて選ぶ

団信は、申込者の健康状態によって加入できる種類が異なります。

健康に自信がある人であれば、一般団信はもちろん、3大疾病や11大疾病など、幅広い選択肢の中から自由に選べます。

それに対して健康に少し不安がある人の場合、一般団信や手厚い保障付き団信の審査に通らない可能性があります。

しかし、だからといって住宅ローンや団信の加入を諦める必要はありません。

「健康状態に不安があるけれど、住宅ローンは組みたい!」という人向けに「ワイド団信(引受基準緩和型団信)」があります。

ワイド団信は、一般的な団信よりも健康状態の引受基準が緩和されているため、持病がある人でも加入できる可能性が高まります。

ただし、金利上乗せが高くなる点や、保障内容が死亡・高度障害に限定される場合が多い点を理解しておく必要があります。

加入中の保険との重複を避ける

すでに生命保険や医療保険、収入保障保険などに加入している場合は、団信の保障内容と重複していないか確認することが大切です。

たとえば、がんや脳卒中、心筋梗塞などに備える保険にすでに加入していて、同様のタイミングで団信の三大疾病保障付きプランにも加入すると、同じ病気で複数の保険から保障が受けられる一方で、似たような保障内容に二重で保険料を支払ってしまう可能性があります。

もちろん、生命保険は「定額給付型」なので、条件を満たせば複数の保険からそれぞれ給付を受けることは可能です。そのため、保障が重なること自体が問題なのではなく、家計のバランスや保険料負担との兼ね合いで、無駄がないかどうかを見直すべきという意味で重複に注意しましょう。

さらにもう一つ重要なポイントは、団信の保障は住宅ローンを完済すると同時に終了するということです。つまり、老後にローンを完済したタイミングで団信の保障もなくなります。

高齢になってから新たに生命保険に加入しようとしても、年齢制限や健康状態によって加入が難しくなるケースもあります。

そのため、団信に加えて「ローン完済後も続く保障が必要かどうか」も含めて、長期的な視点で保険全体を見直しておくと安心です。

「どの保障が重なっているのか分かりにくい…」という場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのも良い方法です。

▼関連記事:住宅ローンの団信だけで生命保険は十分?保険を見直す際のチェックポイントを解説

まとめ

団信(団体信用生命保険)は、住宅ローン返済中に万が一のことがあった場合に、保険でローン残債を肩代わりしてもらえる仕組みです。

住宅ローンの契約時には、ほとんどの金融機関で加入が求められます。

団信にはさまざまな種類があり、以下のような条件・保障の違いがあります。

- 一般団信:死亡・高度障害を保障

- 3大疾病付き団信:がん・急性心筋梗塞・脳卒中も対象

- 8大疾病付き団信:さらに高血圧・糖尿病などを追加

- 11大疾病付き団信:保障範囲がさらに広い

- 就業不能・介護保障付き団信:働けなくなった場合にも対応

- ワイド団信:健康上の不安がある人向けの引受基準緩和型

保障が手厚いほど金利上乗せも増えるため、家計とのバランスを見ながら選ぶことが大切です。

また、すでに他の保険に加入している場合は、保障内容が重複しないように見直しましょう。

団信は“もしも”に備えるだけでなく、家族の生活やマイホームを守る大切な保険です。自分に合�った団信を賢く選びましょう。