「住宅ローンを夫婦で一緒に返済したい!」そう考えて、ペアローンを検討しているご夫婦も多いのではないでしょうか。

共働き世帯が増えている昨今、単独で住宅ローンを組むよりも、夫婦で収入を合算したほうが高額な住宅ローンを借りられるのがペアローンの魅力です。

でも、ご夫婦のどちらかに万が一の事態が起こってしまったらと、不安に感じている人もいるはず。

そんな不安を解消してくれるのが「連生団信(れんせいだんしん)」です。

当記事では、連生団信の基本から、利用するメリット・デメリット、そしてどんな人におすすめなのかを詳しく解説していきます。

団体生命保険(団信)の基礎知識

連生団信を解説する前に、まずは「団体信用生命保険(団信)」について簡単に把握しておきましょう。

団信とは、住宅ローンを借りる人が加入する生命保険の一種です。

住宅ローンを契約した借主が、死亡や高度障害状態などの万が一の事態が起こってしまった場合、残りの住宅ローンを保険金で全額返済してもらえるものです。

民間の金融機関の住宅ローンでは、多くが団信への加入を求められる。

もし、団信に加入していなければ、借主が亡くなったり働けなくなったりした場合、残された家族は住まいと同時に巨額の借金を背負い込むことになるでしょう。

団信への加入は、金融機関側が貸したお金を確実に回収するためだけでなく、住宅ローンの借主とその家族を守るための制度でもあるのです。

団信に加入するための条件

団信は生命保険の一種なので、加入するにはいくつかの条件があります。その中でも特に重要なのが健康状態です。

団信に加入する際、申込者は告知書の提出が求められます。告知書の質問内容は保険会社によって多少異なりますが、以下のような項目に回答するのが一般的です。

- 現在の健康状態:治療中の病気やケガはあるか

- 過去の病歴:過去〇年以内に入院や手術は受けたか

- 現在の症状:体の不調や異常を感じることはないか

- 障害の有無:身体に障害はないか

告知書に記載されたこれらの内容をもとにして、保険会社が加入を認めるかを判断します。

健康状態に問題がない場合はスムーズに加入できますが、告知内容によっては加入を断られる恐れがあります。

▼関連記事:住宅ローンが組めない持病・病気とは?

告知義務違反には要注意

住宅ローンを組む際に、団信の加入はほぼ必須になっています。しかし、健康状態次第では、加入が難しいケースも少なくありません。

そのよ�うな時に、ついつい魔が差して告知書に虚偽の記載をしてしまう人もいるかもしれません。しかし、それは告知義務違反になる恐れがあるため絶対に止めましょう。

例えば、過去にかかった病気を隠したり、現在服用している薬について申告しなかったりする行為が告知義務違反にあたります。

虚偽の報告が発覚すると、保険会社は団信の契約を解除することができます。万が一、借主が死亡や高度障害などを起こしたとしても、保険金が支払われることはありません。

その結果、残された家族に借金がそのまま引き継がれてしまいます。最悪の場合、自宅を売却することになるかもしれません。

告知義務違反は、決して「バレないだろう」と安易に考えて良いものではありません。万が一の時に家族が困らないよう、告知書には必ず正確な情報を記載しましょう。

▼関連記事:住宅ローンの利用時に健康診断は必須?

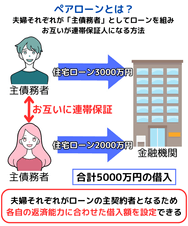

夫婦で借りるペアローンとは

団信について理解したら、次は連生団信を利用できるペアローンについて把握していきましょう。

ペアローンとは、夫婦それぞれが個別に住宅ローンを組み、お互いが相手の連帯保証人(または連帯債務者)になるタイプの住宅ローンです。

例えば、総額5,000万円の自宅を購入するとしましょう。この場合、夫が3,000万円、妻が2,000万円といったように、それぞれが独立して住宅ローンを組むことになります。

そして、夫のローンに対して妻が連帯保証人に、妻のローンに対して夫が連帯保証人になるのが一般的です。

住宅ローンの返済を夫婦で行えるため、一見するとペアローンはメリットしかないように思えます。

しかし、団信の加入も夫婦が個別で行わなくてはならないのがデメリットです。そのような時に重宝するのが「連生団信」です。

連生団信はペアローンのための保障制度

連生団信とは、ペアローンを利用する夫婦のための特別な団体信用生命保険(団信)です。

通常の団信は「ローンを借りた本人」に万が一があった場合、その人のローンがゼロになります。

それに対して連生団信は「夫婦のどちらか一方」に万が一の事態が起こった場合、夫婦それぞれの残っている住宅ローンが、両方とも保険金で全額�支払われるのが特徴です。

金融機関によっては「夫婦連生団信」や「ペア連生団信」など、他の名称で呼ばれることもあります。

通常の団信との違いを簡単に比較

通常の団信と連生団信には、次のような違いがあります。

| 通常の団信 | 連生団信 | |

| 対象者 | 住宅ローン契約者1人のみ | ペアローンを組む夫婦 |

| 保障内容 | 契約者が死亡・高度障害の場合、 その人のローン残高がゼロに | 夫婦のどちらか一方が死亡・高度障害の場合、 夫婦それぞれのローン残高が両方ゼロに |

| 費用負担 | 通常、金利に上乗せ (0.2~0.3%程度が多い) | 通常、金利に上乗せ (0.3~0.4%程度が多い) |

| 加入条件 | 契約者1人の健康状態を告知 | 夫婦2人の健康状態を告知 |

連生団信のメリット

ペアローンを組む夫婦にとって連生団信は、万が一の事態が起きた時に大きな安心感を与えてくれます。以下では、連生団信を利用することで得られる具体的なメリットをご紹介します。

1. 万が一の時にローンの心配がなくなる

連生団信の最大のメリットは、万が一の時にローンの心配がなくなる点でしょう。

夫婦でペアローンを組んでいる時に、片方が亡くなったり、病気や事故で高度障害状態になったりして働けなくなったとしても、残された配偶者が残りの住宅ローンを全て返済する必要がなくなります。

ただでさえ残された家族は精神的に多大なショックを受けている中で、さらに住宅ローンの返済のことまで手が回らないものです。

団信に加入しておくことで返済について考える必要がなくなるため、不安感を軽減できるはずです。

2. 残された家族の生活が守られる

通常の団信では、片方の収入が途絶えてしまうと残された一人だけの収入では、これまで通りの生活を維持しながら住宅ローンを返済していくのは非常に困難になります。

その点、連生団信があれば片方に万が一の事態が発生しても、住宅ローンの返済で頭を悩ませることがなくなります。

残された家族は収入が減ったとしても、いきなり生活水準が低下することを避けられるのは大きなメリットです。

3.安心して返済を続けることができる

住宅ローンは20年、30年と長期間にわたって返済する必要があります。その間、どんなトラブルが起きるか予測することは困難です。

もしかすると、夫婦のどちらか一方が働けなくなるかもしれません。それが原因で自宅を売却しなければならない可能性もあります。そういった、漠然とした不安を抱えている人は沢山いるはずです。

連生団信に加入しておけば「もしものことがあっても、自宅と家族は守ることができる」と、安心感を持って返済を続けることができます。

連生団信の注意点とデメリット

手厚い保障が魅力の連生団信ですが、利用する上で知っておくべき注意点やデメリットも存在します。

以下では、連生団信を利用するうえで理解しておきたい注意点とデメリットを解説します。

1. 毎月支払う金利が高くなる

連生団信の保険料は、通常の団信と同様に毎月の住宅ローンの金利に上乗せされる形で支払うのが一般的です。

しかし、連生団信は通常の団信に比べ上乗せされる金額が高くなる傾向があります。

通常の団信は金利に0.2%~0.3%程度上乗せされることが多い反面、連生団信は金利に0.3%~0.4%程度上乗せされがちです。

たった0.1%程度ですが、住宅ローンの借入金額や返済期間が長くなればなるほど、総支払額に大きな差が生じます。

例えば、3,000万円を35年ローンで借りる場合において、金利が1.0%と1.1%のケースで比較すると、0.1%の金利アップで返済総額は約59万円増加します。

2. 健康状態によっては連生団信に加入できない

通常の団信は一人分の健康告知で済みますが、連生団信の場合は夫婦二人とも健康告知が必要になります。

もし、夫婦のどちらか一方でも告知内容に問題があれば、連生団信に加入できない可能性があります。

その場合、ペアローン自体は組めても、連生団信による保障を受けられなくなるため、万が一の際の備えを別途検討する必要が出てきます。

健康状態に不安がある場合は、事前に金融機関や保険の専門家に相談することをおすすめします。

▼関連記事:団信なしでフラット35を利用しても大丈夫?

3. 取り扱っている金融機関が限られている

連生団信は非常に便利な保障制度ですが、残念ながらすべての金融機関が取り扱っているわけではありません。特に、ネット銀行などでは取り扱いがなかったりするケースもあります。

ペアローンを検討している場合、希望する金融機関で連生団信の取り扱いがあるかを、事前にしっかり確認することが非常に重要です。

もし、どうしても連生団信に加入したいのであれば、取り扱いのある金融機関の中から住宅ローンを選ぶ必要があります。

▼関連記事:団信は種類によ��って保障内容が違う!補償内容や選び方の基準を解説します

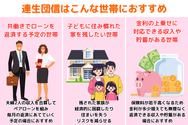

連生団信はこんな世帯におすすめ

連生団信のメリット・デメリットを踏まえた上で、どのようなご夫婦に特にお勧めできるかを解説します。

1. 共働きでローンを返済する予定の世帯

連生団信は、共働き世帯のライフスタイルにピッタリな保障と言えるでしょう。

夫婦2人の収入を合算してペアローンを組み、毎月の返済にあてていく予定のご夫婦には、連生団信は特にお勧めできます。

ペアローンを組んでいた場合、片方の収入が途絶えてしまうと住宅ローンの返済が困難になる可能性が高くなってしまいます。

その点、どちらか一方に万が一のことがあっても、連生団信で住宅ローンをすべて返済することができれば、残された家族に負担をかけることもありません。

2. 子どもに住み慣れた家を残したい世帯

住宅ローンの返済を何十年も続けていると、家庭環境も大きく変化しているものです。

マイホームを購入した直後は夫婦2人だけだったとしても、返済を続けていくうちに家族の人数も増えるかもしれません。

子どもにはマイホームを残してあげたいと思うのが親心というもの。しかし、万が一の事態で、せっかく購入したマイホームを手放すことになってしまっては残念ですよね。

連生団信に加入していれば、夫婦どちらかに保障対象となる事態が発生した場合でも、住宅ローンが完済されます。

毎月支払っていた住宅ローンから解放されるため、残された家族が経済的に困窮したり、住まいを失うリスクを減らせるでしょう。さらに、大切な子どもに家を資産として残すことも可能です。

3.金利の上乗せに対応できる収入や貯蓄がある世帯

連生団信は、ペアローンを組んでマイホームの購入を検討している夫婦にとって強い味方になります。

しかし、その一方で、通常の団信に比べて金利に上乗せされる保険料が若干高くなるのがデメリットといえるでしょう。

上乗せされる金利は0.1%前後ですが、総返済額にすると数十万円以上になる恐れがあります。

とはいっても、連生団信は夫婦ともども手厚い補償が受けられるのが最大のメリット。金利が多少増えても無理なく返済できる収入や貯蓄があるご夫婦には、連生団信は魅力的な選択肢となるでしょう。

▼関連記事:団信の特約で追加できる保障は?メリット・デメリットも解説します

まとめ

最後までお読みいただきありがとうございます。今回は、連生団信の基本からメリット・デメリットなどをご紹介しました。

ペアローンは、夫婦で協力してマイホームを購入したいと考える場合に魅力的な選択肢といえます。

しかし、20年、30年と返済が続く住宅ローンは、将来的にどのようなトラブルが起きるかを予測することはほぼ不可能です。

だからこそ、万が一の備えをしっかり考えておくことは必要不可欠。

そこで重宝するのが、夫婦のどちらかにもしものことが起きた際に、2人分のロ��ーンをまとめて完済できる連生団信です。

連生団信に加入していれば、片方が亡くなったり高度障害になっても、残された家族にローンの返済を背負わせることはありません。

住み慣れた住宅を手放すリスクもなくなることで、精神的な負担も軽減できるのは大きなメリットといえるでしょう。

ただし、通常の団信に比べて金利の上乗せが大きいことや、夫婦ともに健康である必要がある点、そして取り扱っている金融機関が限られていることには注意して下さい。

それでも、共働きで住宅ローンを返済する予定の世帯や、小さなお子さんがいる家庭、家を資産として残したいと考えている方にとっては、連生団信は強い味方になってくれます。

大切な家族とマイホームを守るためにも、連生団信への加入を検討してみてはいかがでしょうか。