近年、家族の形も多様化しており、LGBTの同性カップルが住宅ローンを利用する機会も増えています。

そのような状況に合わせて、LGBT向けのローン商品を取り扱う金融機関も増えてきました。しかし、現時点ではすべての金融機関が同性カップルに対応しているわけではありません。

そこで当記事では、LGBTの同性カップルが住宅ローンを利用する際のポイントや注意点について詳しく解説します。

同性カップル向けの住宅ローンが増えている

LGBTの同性カップルは徐々に認知されているとはいえ、日本ではいまだに法律で同性婚は認められていません。

それが原因で、住宅ローンの審査でも望んだ結果を得られないことも多々あります。しかし、だからといって住宅ローンを諦める必要はありません。

近年では、LGBTの同性カップルを対象とした金融機関が増えつつあります。

例えば、住信SBIネット銀行、りそな銀行、auじぶん銀行など、大手金融機関も積極的に同性カップル向けの住宅ローンを提供しています。

条件を満たせば住宅ローンは組める

住宅ローンの審査で重要なのは、カップルの性別ではなく返済能力です。

つまり、金融機関が定めている一定の条件さえ満たせば、異性カップルやLGBTの同性カップルに関係なく住宅ローンを組むことができます。

ただし、住宅ローンの審査に通過することは簡単ではありません。事前に準備と計画をしっかり立てる必要があります。「自分たちには無理かも…」と諦める前に、まずは金融機関に相談してみましょう!

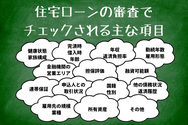

住宅ローン審査で金融機関が評価する20項目

住宅ローンを申し込んだ際に、金融機関が重視しているのは「返済能力の有無」です。

住宅ローンを延滞することなく返済し続ける能力があると評価されれば、同性カップルであろうと異性カップルであろうと関係なく、住宅ローンを組むことは十分に可能です。

各金融機関によって基準は異なりますが、具体的には以下の20項目を中心にチェックしています。

- 完済時年齢

- 健康状態

- 借入時年齢

- 年収

- 勤続年数

- 返済負担率

- 担保評価

- 金融機関の営業エリア

- 連帯保証

- 国籍

- 雇用形態

- 融資可能額(融資率)①購入の場合

- 融資可能額(融資率)②借換えの場合

- カードローン等の他の債務の状況や返済履歴

- 申込人との取引状況

- 業種

- 家族構成

- 雇用先の規模

- 所有資産

- 性別 など

参考:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

国土交通省の調査で分かる通り、金融機関は性別や家族構成よりも、住宅ローンの完済時年齢や借入時年齢、年収や健康状態を重視しています。

住宅ローンの審査で特に重視されるポイント

金融機関によって申込者の評価ポイントは異なります。具体的にどのような部分を重視しているかも公表していません。

しかし、多くの場合は以下のポイントを中心に審査が進められます。

- 年齢

- 健康状態

- 年収

- 勤続年数

- 返済負担率

- カードローン等の他の債務の状況や返済履歴

以下では、金融機関や保証会社が具体的にこれらの項目の何を審査しているかを詳しく解説します。

年齢

住宅ローンの審査では、申込者の完済時年齢と借入時年齢をチェックしています。なぜなら、高齢でローンを組むと完済時の年齢が高くなり、返済が難しくなる可能性があるためです。

若いうちは収入が安定しているので、返済を延滞するリスクは低めです。しかし、定年退職後は現役時代と同じ額の収入を得ることは困難になります。

返済不能になるリスクを避けるために、多くの金融機関では次のように年齢制限を設定しています。

- 借入時年齢上限:18歳~70歳

- 完済時年齢:80歳~85歳

- 借入期間:最長35年

例えば借入期間を35年で借りるのであれば、45~50歳がギリギリのラインです。それ以降は借入期間を短くするか、借入可能額が少なくなります。

健康状態

住宅ローンの審査では、申込者の健康状態も重要なチェック項目となります。なぜなら、健康でなければ安定した収入を得ることが難しくなるためです。

例えば、事故や病気で長期間入院すると、職を失うかもしれません。収入が途絶えれば、最悪の場合、ローンの支払いができなくなることも考えられます。

さらに、多くの金融機関では「団体信用生命保険(団信)」への加入を条件としています。

団信は、申込者に万が一のことがあった場合に、ローン残高を代わりに完済する保険です。

これらの条件をクリアするために、金融機関では申込者の健康状態を確認しています。

年収

当然のことですが、金融機関では申込者に返済能力があるかを確認するために、年収もチェックしています。

例えば、正社員のように収入が安定している職業の人は、審査に通りやすい傾向があります。

それに対して契約社員やフリーランスの場合、収入の変動リスクがあるため審査基準は厳しめになります。

勤続年数

金融機関や保証会社は、勤続年数も重要な評価基準としています。なぜなら、安定した収入を継続できるか判断するためです。

勤続年数が長いほど、雇用が安定していることの証明になります。同じ職場に最低2~3年以上の勤続年数があると、住宅ローンの審査が通りやすくなります。

転職直後や勤続年数が1年未満の場合は「収入の安定性が不透明」と見なされ、審査が厳しくなることがあるため注意しましょう。

返済負担率

住宅ローンの審査では、申込者が安定して返済できるかを判断するために「返済負担率」が指標として用いられます。

返済負担率とは、年収に対する年間返済額の割合のことで、以下の計算式で求められます。

しかし一般的には、返済負担率を20~25%以内に抑えるのが、長期間無理なく返済するために理想的とされています。負担率が高すぎると生活費や貯蓄に影響を及ぼします。

金融機関からも、返済能力に問題があるかもしれないと判断されて、審査が厳しくなるでしょう。

カードローン等の他の債務の状況や返済履歴

金融機関は、申込者のカードローンやクレジットカードの債務状況、過去の返済履歴まで細かく確認します。これらをチェックすることで、申込者に返済能力があるかを判断できるからです。

例えば、住宅ローンのほかに自動車ローンやカードローンを利用している場合、金融機関は「返済総額が増える」と判断します。 特に、消費者金融やカードローンの利用が多いと、住宅ローンの審査が厳しくなることがあります。

また、過去にローンの支払いで遅延や滞納があったり、携帯電話の分割払いで未払いがあった場合に信用情報に記録されます。これは俗にいう「信用情報に傷がついた」「ブラックリスト入りした」と呼ばれる状態です。

信用情報に傷がつくと、返済能力に問題があるとして、住宅ローンの審査に落とされる可能性が高くなります。

また、過去にローンの支払い遅延や滞納があった場合、その情報は信用情報機関に記録されます。 携帯電話の分割払いの未払いも例外ではなく、これが原因で信用情報に傷がつくこともあります。

▼関連記事:キャッシングやリボ払いの住宅ローン審査への影響

LGBTの同性カップル向けにおすすめな住宅ローン

LGBTの同性カップルが住宅ローンを組むのであれば、次のローン商品がお勧めです。

- ペアローン

- 収入合算(連帯債務型)

- 収入合算(連帯保証型)

以下では、各ローン商品の特徴やメリット・デメリット、利用する際の注意点を詳しく解説します。

ペアローンの特徴

ペアローンとは、2人がそれぞれ個別に住宅ローンを契約し、共同で住宅を購入する方法です。

例えば、Aさん(年収500万円)とBさん(年収400万円)が、5,500万円の物件を購入するためにペアローンを組んだとします。

ひとつの物件に対してAさんが3,000万円のローン契約を結び、BさんはAさんの連帯保証人になります。

同じように、Bさんは2,500万円のローン契約を結び、AさんはBさんの連帯保証人になります。

購入したい物件に対して各々が個別でローン契約を結び、お互いの連帯保証人になるのがペアローンの特徴です。

ペアローンのメリット

2人分の年収を合算することで、単独ローンよりも大きな金額の借り入れが期待できます。例えば、単独ローンであれば2,500万円までしか借りられない所を、ペアローンを組んだことで5,500万円まで増やせるといった具合です。

また、お互いがローン契約者となるため、住宅ローン減税(住宅ローン控除)を2人分受けられる可能性があります。

共働きのカップルの場合は、大きな節税効果を受けられるでしょう。

ペアローンのデメリット

ひとつの物件に対して各々でローン契約を結ぶため、保証料や融資手数料、団体信用生命保険(団信)の保険料などが2人分必要になり、単独ローンに比べると諸費用が高くなります。

さらに、2人のうちどちらかが転職や退職で収入が下がったとします。すると、もう片方は返済をしつつ生活費も賄わなければいけないため、返済の負担が増してしまうため注意しましょう。

そして、最も注意したいのが、別れた際��のトラブルです。住宅を共有名義にすることで、お互いの権利は確保できます。

しかし、別れた後で一方が住み続ける場合や売却する場合には、どちらがどれだけの権利を持つのかを明確にしておかなければトラブルに発展します。

収入合算(連帯債務型)の特徴

収入合算(連帯債務型)とは、パートナー同士が同時に「債務者」となる方法です。一見するとペアローンと似ていますが、ローン契約自体が1本にまとまっている点が異なります。

例えば、Aさん(年収500万円)とBさん(年収400万円)が、5,500万円の物件を購入するために収入合算(連帯債務型)を組んだとします。

主たる債務者はAさんですが、Bさんも連帯債務者として返済義務が生じます。ただし、契約は一本なので、諸費用はペアローンと比べて少なくなります。

収入合算(連帯債務型)のメリット

連帯債務型の大きな利点は、なんといっても借入可能額を増やしやすいことです。単独ローンでは希望金額に届かない場合でも、連帯して債務を負うことで金融機関の審査に通りやすくなる可能性があります。

さらに、ペアローンほど契約が複雑ではないため、諸費用を抑えやすい点もメリットと言えます。

収入合算(連帯債務型)のデメリット

2人が連帯して債務を負うため、どちらか一方の収入が減少したり、急な退職・転職があったりすると、返済計画を見直す必要が生じます。

しかも、返済義務はお互いにあるので、一方が返済不能になるともう一方は自分の負担分だけでなく、パートナーの返済も引き受けなければいけません。

そして、ペアローン同様に、離別や死別した際に、権利関係が複雑化する点にも注意が必要です。

収入合算(連帯保証型)の特徴

収入合算(連帯保証型)は、1人が主たる債務者、もう1人が連帯保証人となり、2人の年収を合わせて審査を受ける方法です。

例えば、Aさん(年収500万円)とBさん(年収400万円)が、5,500万円の物件を購入するために収入合算(連帯保証型)を組んだとします。

主たる債務者はAさんで返済義務が生じます。一方、連帯保証人になったBさんは、Aさんが返済不能になるまで返済義務が生じません。

ペアローンや連帯債務型と比べるとシンプルで分かりやすく、諸費用も比較的少なく済むのが特徴です。

収入合算(連帯保証型)のメリット

連帯保証型は、1人がメインでローンを契約します。そして、もう1人は「連帯保証人」となるため、諸費用は主たる債務者の分だけで発生します。

例えば、ペアローンだと2人分の保証料や事務手数料が発生しますが、連帯保証型では主たる債務者の契約する分のみを支払えばよいケースが一般的です。

収入合算(連帯保証型)のデメリット

連帯保証人となる人は、あくまで「保証人」です。実際にローンを組んでいるわけではないので、住宅ローン減税を受けることはできません。

また、連帯保証人は、主たる債務者が返済できなくなった場合、代わりに返済しなければなりません。

2人の関係が破綻したり、主たる債務者の収入が失われた場合、トラブルに発展しやすい点に気をつける必要があります。

LGBTの同性カップルが住宅ローンを組む際に気をつけたいリスク

LGBTの同性カップルが住宅ローンを利用する際には、一般的な扱いと異なる場合があります。そのため、金融機関ごとの対応が異なる場合がある点にしましょう。

以下では、LGBTの同性カップルが住宅ローンを組む際に、特に気をつけたいポイントについて解説します。

同性カップルへの対応は金融機関によって異なる

LGBTの同性カップル向けのサービスや商品を提供している金融機関が増えています。しかし、すべての金融機関が同性カップルに対応しているわけではありません。

LGBT向けの住宅ローンプランを提供していても、実際の審査では異性カップルと同じ扱いにならないケースや、ペアローンや連帯債務が利用できない場合もあります。

期待していた通りの結果を得るためにも、住宅ローンを検討する際は複数の金融機関とローン商品を比較して、自分たちに合ったものを選びましょう。

どちらの名義にするかで問題が発生する

住宅を購入する際、どちらの名義にするかはとても重要な問題です。名義を自分だけにすると手続きは簡単です。

しかし、万が一の事態が起きた時に、持分を持てなかったパートナーとトラブルが生じるでしょう。

ペアローンや連帯債務を利用して共同名義にする際は、それぞれの持分割合や権利関係を事前に整理して、契約内容を明確にしておくことをお勧めします。

別れたときに住む場所を失う恐れがある

ペアローンや収入合算で住宅ローンを組んだパートナーと破局した場合、単独で返済を続けるのが難しくなるケースは少なくありません。

返済の負担が大きいために自��宅を売却せざるを得ず、住む場所を失ってしまう可能性もあります。

さらに、ペアローンや収入合算で契約している場合、たとえ家を出たとしてもローンの返済義務は残ります。住まいを手放したのに支払いだけが続くという状況に陥ることもあるのです。

こうしたトラブルを避けるためにも、住宅ローンを契約する段階で、破局時の対応について事前に話し合っておくことが重要です。

例えば、どちらが住宅を引き継ぐのか、ローンの支払い方法をどうするのかといったルールを決めておけば、後のトラブルを最小限にすることができます。

遺言書がないとパートナーに家が残せない

同性婚が法的に認められていない現在の日本では、同性カップルのパートナーは法定相続人になれません。仮にパートナーが亡くなったとしても、自宅を引き継げない可能性があるのです。

これを防ぐために、遺言書を作成したり、生命保険の受取人をパートナーに指定するといった方法で対策しておきましょう。

まとめ

最後までお読みいただきありがとうございます。今回は、LGBTの同性カップルが住宅ローンを組む際に押さえておきたいポイントなどを解説しました。

LGBTカップルでも、金融機関が設定した条件さえ満たせば住宅ローンを利用できる可能性は十分にあります。

しかし、日本では同性婚が法的に認められていないため、名義や相続の面で希望通りにならないことも多いのも事実です。

将来的なトラブルを防ぐためにも、離別や死別した後のことをパートナーとよく話し合っておきましょう。

自分たちだけでは解決が難しいと感じたら、ファイナンシャルプランナーや弁護士といった専門家に相談することをお勧めします。