手付金とは、不動産売買契約時に買主が売主へ支払う費用ですが、資金を用意できない場合があります。

資金を用意できなければ適切に売買契約を締結できないため、取引できなくなる恐れもあります。

そこで本記事では、手付金がないときの対処法や住宅ローン利用時の資金計画のコツを詳しく解説します。

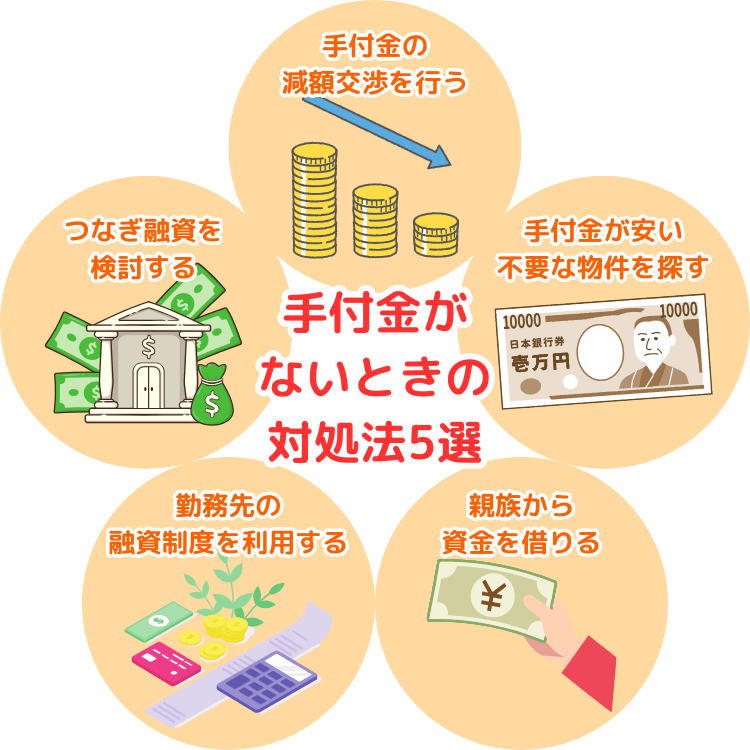

手付金がないときの対処法5選

物件購入において、手付金が用意できないときは以下の対処法を実践してみましょう。

- 手付金の減額交渉を行う

- 手付金が低い・不要な物件を探す

- 親族から資金を借りる

- 勤務先の融資制度を利用する

- 金融機関のローンを検討する

それぞれを詳しく解説します。

手付金の減額交渉を行う

手付金は売買契約時に支払うお金で、一般的には物件価格の5%から10%程度が目安ですが、必ずしもこの範囲でなければならないわけではありません。売主との合意があれば、交渉により減額できる可能性があります。

例えば、売主が早期の売却を希望している場合や買主の信用度が高いと判断された場合、手付金の減額に応じてもらえることがあります。

ただし、売主が手付金を重要視するケースも多く、人気の物件では交渉が難しい場合もあります。

また、手付金が少ないと契約解除時の条件が変わることもあるため、減額交渉の際は慎重に検討しましょう。

手付金が安い・不要な物件を探す

不動産情報サイトや広告で「手付金なし」「手付金不要」と記載された物件を探すと、初期費用の負担を軽減できます。ただし、手付金が不要でも「申込証拠金」や「保証金」が別途必要な場合があるため、費用の内訳を確認することが重要です。

また、手付金なしの物件は売主の方針や契約条件によるため、すぐに見つからない場合もあります。さらに、手付金を支払わない場合、売買契約後に簡単に解約できないケースや違約金が発生することもあるため、契約内容を慎重に確認しましょう。

親族から資金を借りる

例えば、親や兄弟から100万円を無利子で借りれば、金融機関の融資に比べて負担が軽減されます。

ただし、金銭の貸し借りは関係性に影響を与えるため、書面で契約を結び、必要に応じて公正証書を作成しておく ことが大切です。公正証書にしておくことで、貸し借りを客観的に証明することができ、返済の意思を示す証拠になるでしょう。

また、無利子や長期返済の場合、税務上「贈与」とみなされる可能性があるため、金銭消費貸借契約書を作成し、貸借の実態を明確にすることが重要です。契約書には、借入額、返済期間、利息の有無を明記し、税務上の問題を回避しましょう。

さらに、住宅購入資金として使う場合は、金融機関のローン審査に影響するため、借入の事実を正しく申告する必要があります。事前に税理士や専門家に相談し、適切な手続きを進めましょう。

なお、両親や祖父母などの直系尊属から住宅購入の支援を受ける場合、贈与税を控除できる特例があるため、借り入れではなく贈与を受ける際は利用について確認しておくことを推奨します。

勤務先の融資制度を利用する

企業によっては、社員の住宅取得を支援するための融資制度を設けている場合があります。

この制度を利用すれば、住宅購入時の資金負担を軽減できます。ただし、企業ごとに対象者の条件や利用目的が異なり、手付金の支払いに充てられるかどうかは事前の確認が必要です。

まずは人事部や総務部に相談し、利用条件や融資の実行タイミングを把握しましょう。返済方法も企業によって異なり、給与天引きやボーナス時の一括返済が必要な場合もあります。

つなぎ融資を検討する

物件価格の100%を融資対象とする住宅ローンを提供する金融機関もあり、自己資金が少ない方でもマイホームを購入できる場合があります。ただし、手付金は売買契約時に売主へ支払う必要があり、ローンの借入金が契約時点で利用できるわけではありません。

売買契約後の住宅ローン実行前までの金策として、つなぎ融資を利用する方法もあります。

また、物件価格を全額借りられるローンは金利が高めに設定される場合があるため、総返済額や月々の返済負担をよく考えた上で慎重に選ぶことが重要です。金融機関ごとに審査基準や条件が異なるため、事前に詳細を確認しましょう。

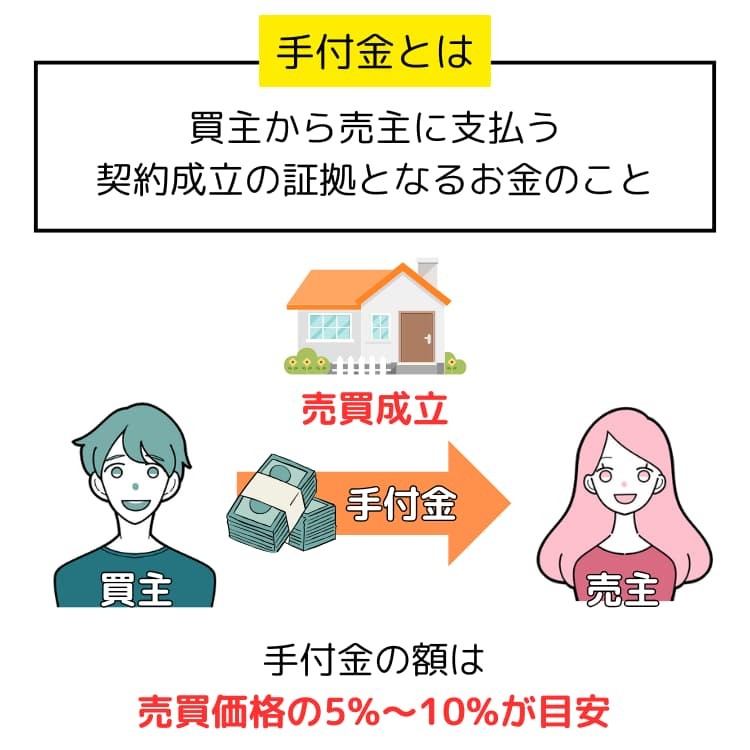

そもそも手付金とは

そもそも手付金とはどのような費用なのか解説します。支払う意味や支払いタイミングなどを事前に理解しておきましょう。

- 手付金の意味

- 手付金の支払いタイミング

- 手付金の種類

- 手付金の費用相場

手付金の意味

手付金とは、不動産売買契約の際に買主が売主に支払うお金です。主に契約解除時のペナルティ(解約手付)や、売買代金の一部前払い(証約手付)としての役割を持ちます。

また、契約解除の際には一定のルールがあります。買主が解除する場合、支払った手付金を放棄し、売主が解除する場合は受け取った手付金の倍額を返還するのが原則です。

ただし、売主が一方的に解除できるわけではなく、契約内容や特約により制限されることもあります。また、売買契約書に記載のある「手付解除期日」を過ぎた場合も解除できなくなるので注意が必要です。

不動産取引では、手付金の金額や契約解除の条件を十分に確認し、理解することが重要です。

手付金の支払いタイミング

手付金の支払いは、売買契約の締結時に行われるのが一般的です。契約締結前には、手付金の金額や支払い方法、残代金の支払い日、引き渡し日などをしっかり確認しておきましょう。

また、不動産取引は高額で複雑なため、契約内容や手付金の取り扱いについて不明な点があれば、不動産会社や司法書士に相談すると安心です。スムーズな取引のためにも、契約前にしっかり準備を進めましょう。

手付金の種類

手付金は売主・買主が契約解除を申し出る際の「解約手付」の役割があります。

不動産売買における手付金には、主に 「解約手付」、「証約手付」、「違約手付」 の3種類があります。近年の実務では 「解約手付」 が一般的に用いられますが、契約の具体的な条項によって扱いが異なるため、契約前に十分な確認が必要です。

1.解約手付(もっとも一般的な手付金)

解約手付 は、契約解除の権利を担保する手付金です。

- 売主が解除する場合 → 手付金の倍額を買主に返還することで契約解除が可能

- 買主が解除する場合 → 手付金を放棄することで契約解除が可能

ただし、解除できる期限(手付解除期日)が設定されているのが一般的で、これを過ぎると手付解除はできず、違約金の発生などが問題になるケースがあります。

2.証約手付(契約成立の証明)

証約手付は、契約の成立を証明するための手付金です。

契約解除の権利が含まれない ため、買主・売主どちらの都合でも手付解除ができません。

そのまま売買代金の一部に充当されるため、解約時の取り扱いについては契約条項を確認する必要があります。

ただし、現代の不動産取引では 「証約手付」での運用はほとんどなく、通常は解約手付としての取り扱いになるのが一般的です。

3.違約手付(契約違反時の賠償)

違約手付は、契約違反(債務不履行) が発生した場合に没収や賠償の対象となる手付金です。

例えば、買主が契約違反(代金未払いなど)をした場合、手付金はそのまま違約金として売主のものになります。

逆に、売主が契約違反をした場合、売主は買主に手付金の倍額を支払うことになる可能性があります。

ただし、近年の不動産売買契約では 違約手付としての性質を明記するケースは少なく、ほとんどの契約では「手付金=解約手付」として運用されています。

違約金については契約書内の「違約金条項」に具体的に定められるのが一般的です。

手付金の費用相場

手付金の相場は、一般的に物件価格の5%から10%程度とされています。例えば、3,000万円の物件であれば、150万円から300万円が目安です。ただし、売主が不動産会社の場合、法律により手付金の��上限は物件価格の20%と定められています。

手付金は売買契約の締結時に支払われ、契約解除の際には特定の条件下で返還や没収が行われます。そのため、手付金の金額や支払い時期、契約解除時の取り扱いについては、契約前に売主と買主双方で十分に確認しておきましょう。

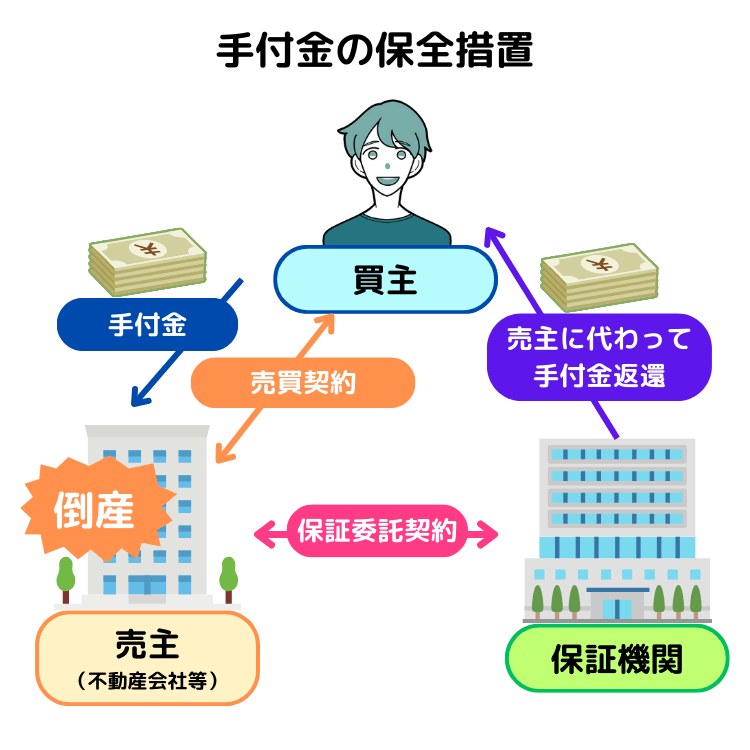

手付金の保全措置

売買契約を結んだ後、万が一契約解除や売主側の事情(倒産など)により手付金が返還されるか不安に感じる方もいるでしょう。

売主が宅建業者の場合は、手付金の額によって保全措置が義務付けられています。 一方、個人が売主の場合は義務ではないものの、リスクを回避するために任意の保全措置を講じることができます。

取引の安全性を確保するために、以下のポイントを確認しておきましょう。

売主が宅建業者

売主が宅建業者の場合、手付金の額が売買代金の10%を超える場合(新築分譲住宅を除く)、宅地建物取引業法に基づき、保全措置の義務が生じます。

これは、売買契約後に万が一宅建業者が倒産した際に、買主が手付金を回収できるようにするためのものです。

また、手付金の上限額は物件価格の20%以内とすることが宅建業法で定められています。

売主が個人

個人が売主となる場合、手付金の割合に関する上限や保全義務はありません。

ただし、売買主の合意で信託銀行のエスクロー制度を利用するといった措置が可能であり、安心して取引するために利用を検討しても良いでしょう。

エスクロー制度

手付金を信託銀行や指定の金融機関、司法書士などの第三者機関(エスクロー口座)で管理することで、契約解除時や万が一のトラブル時にも資金の保全が図られます。

近年の不動産取引においては、売主と買主の双方が安心して取引できるよう、エスクローサービスを利用するケースが増えています。

保全措置条項の明記

契約書に、手付金の保全措置に関する条項を明記することで、返金条件や支払い方法、万が一の場合の対応策を事前に取り決めることが重要です。

これにより、双方の認識違いやトラブルを防止できます。

保証会社や保険の利用

保証会社の利用や保証保険の加入により、手付金の返還リスクを軽減する手法もあります。

これにより、契約解除や解除条件の不履行が発生した場合でも、損失リスクを低減することが可能です。

手付金がない状態で住宅ローンを組むうえでの資金計画

手付金がない状態で住宅ローンを組む際は、以下の点を意識したうえで資金計画を立てましょう。

- 返済計画について不動産会社に相談する

- 住宅ローンの返済負担率の目安を理解する

それぞれを詳しく解説します。

返済計画について不動産会社に相談する

不動産会社に相談すると、資金計画のアドバイスを受けながら物件探しを進められます。具体的には、収入や支出のバランスを考慮し、金融機関と連携しながら適切な借入額や返済期間を検討できます。また、ローン申請の手続きもサポートしてくれるため、初めての方でも安心です。

特に、手付金なしでローンを組む場合、フルローンとなり審査が厳しくなるほか、諸費用を別途用意する必要があります。不動産会社や金融機関と相談しながら、無理のない計画を立てましょう。

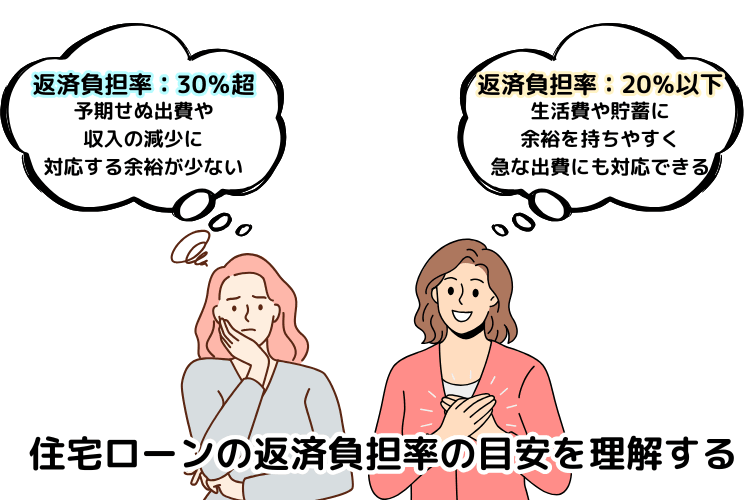

住宅ローンの返済負担率の目安を理解する

住宅ローンの返済負担率とは、年収に対するローン返済額の割合を示す指標です。金融機関が融資審査の際に重要視するポイントの一つであり、借り手の返済能力を判断する基準となります。以下の計算式を用いて負担率を算出します。

例えば、年収500万円で年間返済額が100万円なら、返済負担率は20%です。返済負担率が大きいほど金銭的負担が大きくなるため、自身の年収や支出を考慮したうえで設定しましょう。

次に、返済負担率ごとの特徴を解説します。自分に合った返済負担率を確認しましょう。

20%以下:生活費や貯蓄に余裕を持てる

住宅ローンの返済負担率を20%以下に抑えると、生活費や貯蓄に余裕を持ちやすくなります。例えば、年収が500万円の場合に年間返済額を100万円以内に収めると、家計の安定につながります。

この割合を守ることで、急な出費にも対応しやすく、将来の貯蓄もしやすくなります。

25%以下:家計に無理のない範囲

毎月の返済額が手取り月収の25%以下 なら、家計に無理のない範囲といえます。例えば、年収500万円なら、年間返済額は125万円以下が目安です。この範囲に収めることで生活費や貯蓄を圧迫せず、急な出費にも対応しやすくなります。

一方で、返済額が手取りの25%を超えると生活費の余裕がなくなり、貯蓄が難しくなる可能性があります。さらに、収入が減った場合や金利上昇時のリスクも高まるため、無理のない返済計画を立てることが大切です。

30~35%:慎重な資金計画が必要

住宅ローンの返�済負担率が30〜35%の場合、毎月の返済額が収入の約3分の1を占めることになります。例えば、年収500万円なら年間返済額は150〜175万円となり、毎月12.5〜14.5万円を返済し続けなければなりません。

この水準では、予期せぬ出費や収入の減少に対応する余裕が少なくなるため、慎重な資金計画が必要です。無理のない返済を続けるためには借入額や返済期間を見直し、月々の負担を軽減することが大切です。

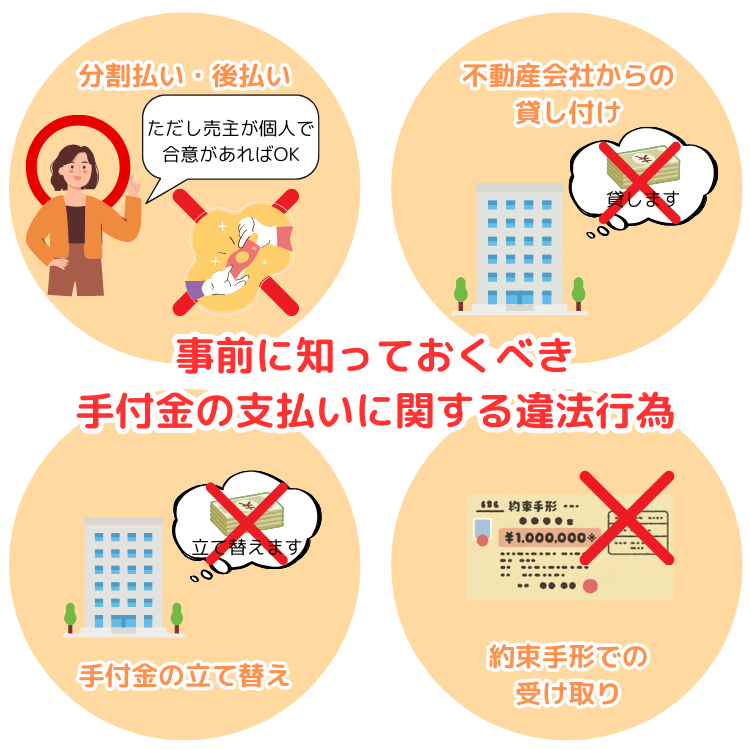

事前に知っておくべき手付金の支払いに関する違法行為

手付金の支払いについて以下の行為は違反となるため、支払いの際は十分に注意しましょう。

- 分割払い・後払い

- 不動産会社からの貸し付け

- 手付金の立て替え

- 約束手形での受け取り

それぞれを詳しく解説します。

分割払い・後払い

売主が不動産会社の場合、手付金の分割払いや後払いは宅建業法により禁止されています。

これは、買主が手付金を用意できない状況で契約を急がせることを防ぎ、トラブルを回避するためです。

具体的には、手付金の後払いや分割払いは「信用の供与」と見なされ、宅建業法で認められていません。「信用の供与」とは、相手に対して信用を与え、経済的な負担を軽減する行為のことを指します。

一方、売主が個人である場合は、当事者間の合意があれば分割払いや後払いも可能です。ただし、後日のトラブルを防ぐため、契約書に支払い条件を明確に記載しておくことが重要です。

また、手付金の支払い方法については、近年は現金手渡しではなく振込が一般的になっています。通常、契約当日に振り込みますが、売主の意向や契約内容によっては、契約日の前に事前振込を求められるケースもあります。

契約締結前に、振込のタイミングや条件をしっかり確認しましょう。

不動産会社からの貸し付け

不動産会社から手付金を借りる行為は、宅地建物取引業法で禁止されています。これは、買主が本来の支払い能力を超えた取引をするリスクを防ぐためです。

また、手付金を借りると契約解除が難しくなることがあり、取引の公正性を損なう恐れも�あります。そのため、手付金は買主が自己資金で支払うことが求められ、不動産会社が貸し付けると行政処分の対象となる可能性があります。

手付金の立て替え

手付金の立て替えには注意が必要です。買主が手付金を用意できない場合に、不動産会社が代わりに立て替える行為は、不当な行為と判断される可能性があります。

このような手口で契約を結ばされると、買主は冷静に判断できず、不利な条件で契約するリスクが高まります。また、不動産会社が売主に対して「手付金を支払った」と誤解を招く説明をした場合、宅建業法違反となる可能性があります。

もし、不動産会社から手付金の立て替えを提案された場合、信頼性を慎重に見極めましょう。

約束手形での受け取り

約束手形は、将来の特定の日に一定の金額を支払う証書ですが、不渡りとなるリスクがあり、売主が確実に手付金を受け取れない可能性があります。

また、手付金は契約締結時に現実に授受される必要があり、約束手形では実際の支払いが後日となるため、本来の手付金の趣旨を満たさない可能性があります。さらに、宅建業者が約束手形での支払いを認める場合、信用供与と見なされる恐れもあるため、注意が必要です。

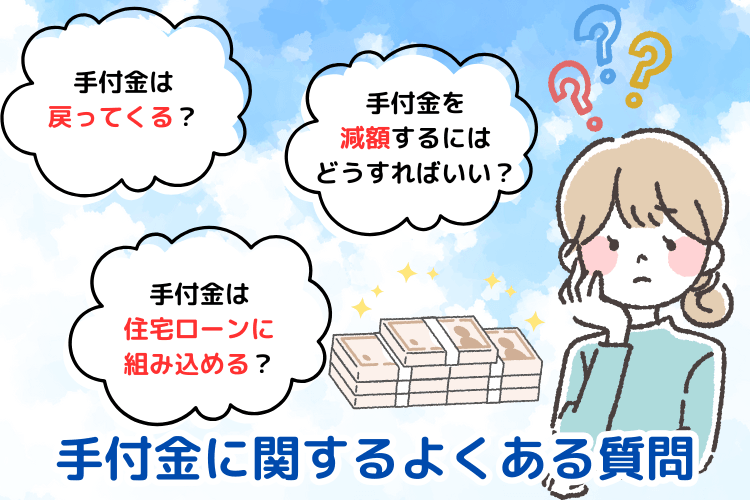

手付金に関するよくある質問

手付金に関するよくある質問をご紹介します。売買契約を控えている方は参考にしてみてください。

- 手付金は戻ってきますか?

- 手付金を減額するにはどうすればいいですか?

- 手付金は住宅ローンに組み込めますか?

手付金は戻ってきますか?

手付金が返ってくるかどうかは、契約の状況や解約の理由によって異なります。基本的に、契約が順調に進めば手付金は売買代金の一部として充当され、返金されることはありません。

しかし、買主が住宅ローンの本審査に通らなかった場合や契約時に「ローン特約」を付けている場合は戻ってくる可能性があります。ほかにも、売主の都合で契約が解除された場合も戻ってきます。

さらに、売主が契約違反をした場合も手付金が返還されます。例えば、売主が物件の引き渡しを拒否した場合などがこれに当たります。ただし、これらのケースでも契約の履行が始まった後や手付解除の期限を過ぎた場合には、手付金が返還されないことがあります。契約前にこれらの条件を十分に確認し、慎重に対応しましょう。

手付金を減額するにはどうすればいいですか?

手付金を減額するには以下の方法を実践しましょう。

- 売主へ減額交渉する

- 不動産会社の担当者を通じて交渉する

- 住宅ローンの仮審査を事前に通過しておく

手付金の額は法律で決まっておらず、売主と買主の合意で決まります。特に、売主が早期売却を希望している場合や物件が長期間売れ残っていると、交渉がしやすくなります。ただし、売主には減額に応じる義務がな�いため、減額できるとは限りません。

交渉の方法として、まずは売主に直接事情を説明し、減額を相談します。難しい場合は、不動産会社を通じて依頼するとスムーズです。また、住宅ローンの仮審査を通過しておけば、資金計画の確実性を示せます。

手付金は住宅ローンに組み込めますか?

手付金は原則として住宅ローンに組み込めず、契約時に自己資金として現預金で用意する必要があります。ただし、一部の金融機関では手付金充当型ローンや諸費用ローンを利用できる場合があります。これらを活用すれば、フルローンを利用する場合でも自己資金を抑えることが可能です。

また、親族からの借り入れやつなぎ融資を利用することで手付金を用意する方法もあります。契約前に金融機関や売主と相談し、資金計画をしっかり立てることが重要です。

まとめ

手付金がないときの対処法や住宅ローンを組む際の資金計画について解説しました。

手付金とは、不動産売買契約の際に買主が売主に支払うお金のことであり、現金で支払うのが一般的です。しかし、手付金は売買価格の5〜10%程度かかる場合が多く、用意できない人も少なくありません。

それでも、手付金の減額交渉をしたりつなぎ融資を利用したりすることで、手付金が不足している人でも契約できる場合があります。

しかし、手付金の分割払いや後払い、不動産会社からの貸付を受けるのは違反行為となる可能性があるため、十分に注意しましょう。

不動産購入を検討している方、売買契約を控えている方は、ぜひこの記事を参考にして手付金を用意したり対処法を実践したりしてみましょう。