住宅ローンの変動金利は、短期プライムレートの影響で金利が変動します。

変動金利が上がると返済の負担が大きくなるリスクがあるので、短期プライムレートとの関係を理解しておくことが重要です。

この記事では、住宅ローンと短期プライムレートとの関係や変動金利の決まり方、今後の金利予測など詳しく解説します。

短期プライムレートとは

まずは、短期プライムレートについて確認していきましょう。

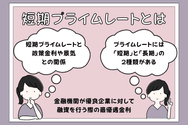

金融機関が優良企業に対して融資を行う最優遇金利

プライムレートとは、金融機関が優良企業に対して融資を行う際の最優遇金利です。

簡単にいえば、銀行がもっとも信用力があると判断した企業に融資する時の金利と考えるとよいでしょう。

プライムレートには、「短期」と「長期」の2種類があります。

- 短期プライムレート:1年未満の短期貸出での最優遇金利

- 長期プライムレート:1年以上の融資を行う際の最優遇金利

短期プライムレートは、プライムレートの中でも1年未満の短期貸出時の金利です。

なお、1989年以前は短期プライムレートは公定歩合(日銀が民間の金融機関に資金を貸し出す際の基準金利のこと)に連動していましたが、金融自由化により現在は市場金利に連動しています。

そのため、「新短期プライムレート」や「新短プラ」と呼ばれるケースもあるので覚えておきましょう。

短期プライムレートと政策金利

短期プライムレートは、主に無担保コール翌日物などの市場の短期金利を参考に各金融機関が決定します。

しかし、無担保コール翌日物の金利は政策金利の影響を受けるので、短期プライムレートも政策金利の影響を受けます。

政策金利とは、景気や物価安定などの目標達成のために、中央銀行が誘導目標としている金利です。

そのため、日銀が政策金利を上げると短期プラ��イムレートが上昇し、政策金利を引き下がると短期プライムレートも下がるというように連動します。

短期プライムレートと景気

政策金利は一般的に景気が良くなると引き上げて経済の過熱を抑え、景気が悪くなると引き下げて経済が回るようにします。

そのため、景気が良くなると政策金利が上がり短期プライムレートも上がる、景気が悪くなると政策金利が下がり短期プライムレートも下がるというように連動するのです。

住宅ローンと短期プライムレートの関係性

次に、住宅ローンの金利と短期プライムレートの関係性についてみていきましょう。

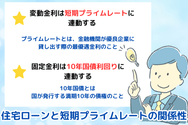

変動金利は短期プライムレートに連動する

住宅ローンの金利タイプのうち変動金利は、短期プライムレートを参考に設定されます。

つまり、政策金利が上がると短期プライムレートが上がり、さらに変動金利の金利も上がるというように連動する仕組みになっているのです。

固定金利は10年国債利回りに連動する

固定金利は一般的に長期プライムレートを参考に設定されます。

さらに、長期プライムレートは10年国債利回りに大きく影響されます。

つまり、10年国債利回りが上がると長期プライムレートも上がり、固定金利も上がるというように連動しているのです。

2025年4月28日の10年国債利回りは1.331%

出所:SBI証券|10年国債利回り(直近5年、月足チャート)

短期プライムレートよりも長期プライムレートは変動が激しく、金利変動が起こりやすいという特徴があります。

また、長期プライムレートは短期プライムレートよりも先に動くのも特徴です。

そのため、変動金利よりも先に固定金利が動くと言われています。

住宅ローンの変動金利の決まり方

短期プライムレート=適用される変動金利となるわけではありません。

ここでは、住宅ローンの変動金利の決まり方をみていきましょう。

短プラを基準として各金融機関が金利を設定する

各金融機関は短プラを基準に「1%上乗せ」など一定幅を上乗せして変動金利の基準金利を設定します。

基準金利とは、各金融機関が住宅ローンを提供する際の原則的な金利です。

店頭金利とも呼ばれ、いわばローン金利の「定価」と考えるとよいでしょう。

しかし、基準金利が自分の住宅ローンで適用されるというわけではありません。

なお、メガバンクや都市銀行、地方銀行では短期プライムレートを参考にしているのが一般的ですが、ネット銀行では独自の基準を用いているといわれています。

とは��いえ、市場金利を参考にしていれば政策金利の影響を受けるケースがほとんどでしょう。

基準金利から金利優遇幅を設定して適用金利が決定される

実際に適用される住宅ローンの金利は、基準金利から金利優遇幅を割り引いた金利です。

たとえば、短プラが1%のとき金融機関の基準が+1%なら、基準金利は2%になります。

そこから0.5%の優遇金利が適用されると、実際に住宅ローンを組んだ際の金利は2%-0.5%=1.5%となるのです。

優遇金利は金融機関によって設定が異なります。

また、優遇金利を受けるためには条件を満たす必要があり、個人によっていくら優遇されるかが変わってくるのです。

そのため、同じ金融機関で変動金利を組んでも、人によって適用される金利が異なります。

▼関連記事:住宅ローンの優遇金利とは?

住宅ローンの変動金利が変動する仕組み

変動金利は、借入後に金利が見直されるタイプです。

金利が上昇すると返済額も変わってくるため、変動の仕組みを理解しておくことが重要です。

ここでは、変動金利が変動する仕組みについてみていきましょう。

金融機関が定期的に金利を見直す

変動金利は一定期間で金利が見直されて新たに設定されます。

期間は金融機関によって異なりますが、一般的には4月と10月の半年ごとに見直されるケースが多いです。

しかし、なかには毎月見直すケースもあるので、事前に金利が見直されるタイミングを確認しておきましょう。

5年に1回返済額が変わる

金利が見直されると即座に返済額が変動するというわけではありません。

変動金利では5年ルール・125%ルールが設けられており、返済額が急激に上がらないようになっています。

- 5年ルール:返済額が5年間変わらない

- 125%ルール:返済額が変わる場合でも前の返済額の125%が上限となる

5年ルールでは、金利が見直され上昇した場合でも返済額は5年間据え置かれます。

また、5年を超え返済額が上がる場合でも、前回の返済額から125%以上返済額がアップすることはありません。

たとえば、前回の返済額が10万円の場合、金利が大幅に上昇しても返済額の上限は12.5万円になるのです。

ただし、返済額が変わらなくても金利が見直されることで、返済の内訳が変わっている点には注意が必要です。

仮に、返済額が10万円で内訳が元本8万、利息2万円であっても、金利が上昇することで返済額自体は10万円でも内訳が元本6万円・利息4万円になっている可能性があります。

元本の割合が下がるほど元本の返済が遅くなり、返済総額が大きくなってしまう恐れがある点には注意しましょう。

「返済額が変わらないから大丈夫」ではなく、こまめに返済の内訳や返済計画をチェックすることが大切です。

そのうえで、金利上昇リスクに備えて繰り上げ返済する、借り換えするなど対策も講じるようにしましょう。

短期プライムレートの推移と今後

変動金利は金利上昇リスクがあるので、金利の動向をチェックすることも欠かせません。

ここでは、変動金利に影響する短期プライムレートの推移と今後について解説します。

短期プライムレートの推移

日銀の発表する短期プライムレート推移では、最頻値が2009年以降1.475で推移していましたが、2024年9月に1.625、2025年3月に1.875に上昇しています1。

2024年3月の金融政策決定会議において日銀はマイナス金利政策の解除を発表、さらに同年7月、2025年1月には利上げが行われています。

このことから2024年9月、2025年3月の短期プライムレートの上昇につながっていることが分かります。

政策金利の上昇に合わせて変動金利も上昇傾向にある

2016年にマイナス金利政策が実施されて以降、低い水準を維持していた変動金利ですが政策金利の上昇に合わせて上昇傾向があります。

2024年の利上げ、短期プライムレートの上昇により、2024年10月に多くの金融機関で変動金利の基準金利の引き上げが行われています。

さらに、2025年1月の追加利上げを受け、同年4月にも多くの金融機関で金利の引き上げが行われているのです。

今後もインフレや円安を抑えるために利上げが行われる可能性がある

2025年6月の金融政策��決定会合では、政策金利を0.5%に据え置くことが発表されています。

とはいえ、今後のインフレや円安の状況次第では追加利上げが行われる可能性は十分あります。

利上げが今後行われると変動金利にも影響が出てくるので、これから変動金利を検討している人は今後の金融政策の動向にも注視しておくことが重要です。

すでに変動金利を借入れている場合は、適宜金利状況をチェックし借り換えや繰り上げ返済など金利上昇リスクに備えるようにしましょう。

▼関連記事:住宅ローンの変動金利は一気に上がる?金利のルールとチェックポイントを解説

まとめ

住宅ローンの変動金利は短期プライムレート、ひいては政策金利の影響を受けて変動します。

2024年にマイナス金利政策が解除されて以降、利上げによる変動金利上昇傾向があるので今度の動向は注視し対策を講じることが大切です。

住宅ローンの返済が厳しくなってきたら滞る前に売却を検討するのも1つの方法です。

住宅ローン返済のための売却では、少しでも高値で売却することで完済できないリスクが軽減できます。

ただし、査定額は不動産会社によって大きく異なるので、複数比較することが重要です。

そのうえで、信頼できかつ高値で売却してくれる不動産会社を選ぶとよいでしょう。

イエウリの無料一括査定なら、数多くの不動産会社の査定額の比較が可能です。

また、査定依頼時には個人情報が不動産会社に伝わらないので営業の心配も必要ありません。

まずはいくらで売れるかイ��エウリでチェックすることからスタートするとよいでしょう。