住宅ローンの返済を、ボーナス払いで行うことを検討している人も多いのではないでしょうか?

ボーナス払いを取り入れることで、毎月の返済額が軽くなるため、活用している人も多い返済方法です。

しかし、住宅ローンのボーナス払いには否定的な見方もあります。積極的にボーナス払いをしたほうが良いという意見もあれば、避けたほうがよいという意見も少なくありません。

そこで当記事では、ボーナス払いの平均額やそのメリット・デメリットについて詳しく解説します。

さらに、なぜ「ボーナス払いは止めたほうが良い」といわれるのか、その理由についてもご紹介します。

住宅ローンをボーナス払いする際の基礎知識

住宅ローンの返済方法には、毎月の返済に加えてボーナス月に多めに返済を行う「ボーナス払い」があります。

以下では、住宅ローンのボーナス払いを導入する際に知っておきたい基本知識をはじめ、ボーナス払いをする場合の平均額やメリットを解説します。

住宅ローンのボーナス払いの基本

住宅ローンにおける「ボーナス払い」は、毎月一定の額を返済する方法に加えて、ボーナス月にまとまった金額を追加で返済する方法のことです。

普段は一定の返済額で完済を目指しますが、ボーナス月は、毎月の返済額とボーナス返済額を合計した金額で返済することになります。

住宅ローンをボーナス払いする場合の平均額は?

住宅ローンをボーナス払いした場合の平均額は、年間返済額のうち20〜40%程度をボーナス払いに割り当てるのが一般的です。

具体的には、月々の返済に加え、ボーナス月に20〜50万円を追加で返済するケースが多いです。

例えば、年間返済額が120万円の場合、そのうち30〜40万円をボーナス払いとして設定し、残りを月々の返済に割り当てるといった方法が考えられるでしょう。

ボーナス払いの割合や金額は、年収や借入額、金融機関の規定により異なります。金融機関によっては一定の上限が設けられている場合もあるため、事前に確認が必要です。

ボーナス払いを選ぶメリット

ボーナス払いには、以下のようなメリットがあります。

- 毎月の返済額が減らせる

- 効率的な返済計画が立てやすくなる

ボーナス払いを選ぶ最大のメリットは、毎月の返済額を減らせることです。毎月9万円を返済するのと、毎月6万円を返済し、ボーナス月に追加で返済するのとでは、家計に掛かる負担も違ってきます。

また、金融機関によってはボーナス払いに対応したローンプランが数多く提供されています。

これらを上手に利用することで、効率的な返済計画を立てやすくな��る点もボーナス払いのメリットといえます。

ボーナス払いは「やめた方がいい」と言われる理由

住宅ローンのボーナス払いは、毎月の負担を軽減できるといったメリットがあります。

しかし、その反面で、ボーナス払いは「やめた方がいい」などの否定的な意見も見られます。

以下では、なぜ住宅ローンで「ボーナス払いをしないほうがいい」といわれているのかについて解説します。

ボーナスが支給されないと返済が不安定になる

ボーナスは企業の業績や景気に影響される可能性が高く、毎年安定して支給される保証はないです。

たとえ今年までは安定してボーナスが出ていたとしても、今後も同程度の金額が支給されることが確定しているわけではありません。

ボーナスをあてにして返済計画を立ててしまうと、ボーナスが出ない場合、計画通りに返済が進められなくなるリスクがあります。

突発的なトラブルに対処する費用が不足する

ボーナス払いを利用すると、急な出費が必要な時に対応できる資金が不足する可能性があります。

例えば、予期せぬ病気やケガ、車や家電の故障など、多額の費用がかかるトラブルはいつ起こるかは分かりません。

十分な貯蓄やボーナスが確保できていれば、こうした急な出費にも対応しやすくなります。

しかし、ボーナスをローン返済にあててしまうと、緊急時の資金に余裕がなくなり、いざというときに対応できない恐れがあります。

ボーナス払いに頼りすぎると、急に現金が必要になった場合に返済が滞ったり、家計に影響が出やすくなります。こうしたリスクを避けるためにも、無理のない返済計画を立て、緊急時に備えた貯蓄を確保しておくことが大切です��。

総返済額は増える可能性がある

意外かもしれませんが、ボーナス払いをすることで総返済額が増えることもあります。これは、月々の支払いを抑えた分、利息が増えてしまうからです。

ただし、長期的に見ると最終的に生じる返済額の増加は数万円に収まるため、そこまで厳しくチェックしなくても良いでしょう。

ボーナス払いが続けられなくなった時のリスク

住宅ローンのボーナス払いを続けられれば問題ありません。しかし、ボーナスが減額したり、支給がなくなるなど返済計画に支障をきたすケースも絶対にないとは言い切れません。

ボーナス払いが続けられなくなると、段階を踏んで様々なリスクが発生し、最終的には自宅を手放さなければならない事態に発展してしまいます。

以下では、ボーナス払いが難しくなった場合に直面する、主なリスクについて解説します。

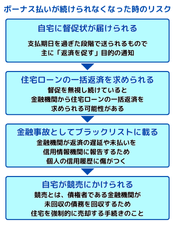

自宅に督促状が届けられる

ボーナス払いが滞ると、まず金融機関から支払い遅延を知らせる督促状が自宅に届きます。

これは支払期日を過ぎた段階で送られるもので、主に「返済を促す」目的の通知です。しかし、この通知を無視し続けると、より厳しい措置が取られる可能性があるため注意が必要です。

督促状が届いた場合は、速やかに返済を行うか、支払いが難しい場合には金融機関に連絡して返済計画の見直しを相談しましょう。

住宅ローンの一括返済を求められる

督促を無視し続けていると、金融機関から住宅ローンの一括返済を求められる可能性があります。

一括返済を求められると、ローンの残額全額を一度に返済しなければなりません。

莫大な額になるため、通常の家計では対応が難しいケースがほとんどです。

保証会社を利用している場合、一時的に肩代わりすることもあります。しかし、その後で保証会社から立て替え分の返済を請求されることになります。

金融事故としてブラックリストに載る

ボーナス払いの延滞や未�払いが続くと、最終的には「金融事故」として信用情報機関に記録されます。これが、いわゆる「ブラックリスト」に載るといわれるものです。

金融機関が返済の遅延や未払いを信用情報機関に報告するため、個人の信用履歴に傷がついてしまう状態です。

一度ブラックリストに載ると、住宅ローンやクレジットカードの新規申し込みが難しくなり、数年間にわたって借入が制限される可能性があります。

通常、延滞が数カ月以上にわたる場合や、督促を無視し続けている場合に金融事故として記録されるため、延滞が続く前に支払いを済ませておく必要があります。

自宅が競売にかけられる

ボーナス払いの延滞が長期間に及ぶと、最終的に金融機関は自宅を競売にかける手続きを開始する可能性があります。

競売とは、債権者である金融機関が未回収の債務を回収するため、住宅を強制的に売却する手続きのことです。

競売によって住宅が売却されたあとは、新たな所有者に権利が移るため、これまでのように住み続けることはできません。裁判所の命令によって強制的に退去させられるケースが一般的です。

強制退去が執行されると、引っ越し先を急いで探さなければならず、生活にも多大な影響を与えるでしょう。

また、競売の売却価格がローン残高に満たない場合には、家を失うだけでなく、残ったローンの返済も続けなければなりません。

このような事態を避けるためには、返済が厳しいと感じた時点で金融機関に相談し、任意売却や返済計画の見直しなど、競売や強制退去を回避する方法を検討しましょう。

ボー�ナス払いが続けられなくなる主な理由

住宅ローンの返済は、10年以上も続くのが一般的です。長期間続く中で、予期せぬ事情によりボーナス払いが難しくなることがあります。

以下では、住宅ローンの返済でボーナス払いが続けられなくなる主な理由について解説します。

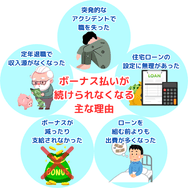

突発的なアクシデントで職を失った

不測のアクシデントで職を失うと、収入がなくなり住宅ローンのボーナス払いを続けることが難しくなる可能性があります。

例えば、病気やケガ、リストラなどの事情で失業してしまうと、ボーナスどころか毎月の安定した収入が失われてしまいます。

このような状況では、安定した返済どころか生活すら困難になるでしょう。

職を失うような事態に陥ったら、すぐに金融機関に相談し、返済計画の見直しをする必要があります。

▼関連記事

住宅ローンの設定に無理があった

住宅ローンを限度額いっぱいまで借り入れてしまったり、高額なローンを組むなど設定額や返済計画に無理があると、返済そのものが難しくなることがあります。

例えば、家計に見合わない高額なローンを組んでしまうと、月々の返済やボーナス払いの負担が大きくなります。

自己資金がギリギリの状態では、返済はもちろん、家計を圧迫してしまい生活自体が困難になりかねません。

ローンを組む前よりも出費が多くなった

住宅ローンを組んで返済を始めた直後に、生活環境が変化して出費が増えるケースも少なくありません。

例えば、子どもの教育費がかさんでしまったり、医療費や介護費用が必要になったりするなどが挙げられます。

予想以上の出費が増えると、住宅ローンを返済する余裕がなくなります。結果、延滞が増えてしまい、返済を続けることが難しくなります。

ボーナスが減ったり支給されなかった

ボーナス払いを前提にして返済計画を立てていると、ボーナスの減額や支給がなくなった場合に返済が難しくなります。

景気や企業の業績の良し悪しによって、ボーナスの支給は決定します。毎年安定してボーナスが支給されるとは限らず、場合によっては大幅に減額されたり、支給自体が見送られることもあるでしょう。

ボーナスが予定通り支給されなければ、ボーナス払いを続けることは難しくなります。結果、住宅ローンの滞納などを引き起こしてしまいます。

定年退職で収入源がなくなった

定年退職を迎えると、収入が激減したり、収入源を失う人が大半です。ボーナスを支給されることもなくなるため、ボーナス払いを続けることができなくなります。

再雇用などで引き続き職に就いている人もいますが、現役時代と同額を稼ぐのは簡単ではありません。

ボーナスの支給がなく収入も年金だけの状態では、住宅ローンを完済するのは困難になるでし�ょう。

住宅ローンのボーナス払いが困難になる前に準備しておきたいこと

ボーナス払いは毎月の返済額を抑えながら、効率的に返済を進めるために有効な方法です。

しかし、突発的なアクシデントや住宅ローンを組んでから出費が増えるなどして、ボーナス払いを続けることができなくなるケースも少なくありません。

そこで以下では、住宅ローンのボーナス払いが困難になる前に準備しておきたいことについて解説します。

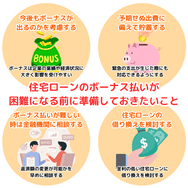

今後もボーナスが出るのかを考慮する

ボーナス払いを利用する際には「将来も安定してボーナスが支給されるか」を慎重に考える事が大切です。

なぜなら、ボーナスは企業の業績や経済状況に大きく影響を受けやすく、景気の変動や業績の悪化により減額やボーナスが支給されないといったリスクがあるためです。

仮にボーナスが減少すれば、住宅ローンの返済に支障をきたす可能性があります。

過去に不況や業績悪化が生じた際の支給実績を確認するなどして、ボーナスが毎年支給されるか分からないのであれば、ボーナス払いは見送ったほうが良いでしょう。

予期せぬ出費に備えて貯蓄する

ボーナス払いを利用していると、予期せぬ出費が発生した際に対応ができなくなる可能性があります。

急な病気やケガ、車や家電の故障、住宅の修繕費など、多額の支出が必要になるタイミングは予測が難しいものです。

ボーナス払いで大きな金額を返済した後で、このようなトラブルに見舞われてしまうと対処ができなくなる恐れもあります。

ボーナスを住宅ローンの返済にあてるのであれば、緊急の支出が生じた際にも対応できるように、しっかりと貯蓄もしておきまし��ょう。

ボーナス払いが難しい時は金融機関に相談する

住宅ローンをボーナス払いで設定しているけど、ボーナスが減ってしまったり、そもそも支給されなかったりなどは十分に考えられます。

このような状況で無理に返済を続けようとすると、家計に大きなダメージを与えることになるでしょう。

それが原因で返済を続けられなくなると、信用情報に傷がついたり、最悪の場合自宅を競売にかけられて失うかもしれません。

そこで、ボーナスが減額されたり支給されなかった場合は、早めに金融機関に連絡して、返済額の変更が可能かを相談しましょう。

ボーナス払いの一部を月々の返済額に上乗せして返済したり、ボーナス払いの割合を減らしたりなど、金融機関で対応してもらえる場合があります。

さらに、ボーナス払いを続けることで家計に負担を与える場合は、ボーナス払い自体を停止することも検討すべきです。

住宅ローンの借り換えを検討する

ボーナス払いの負担が大きいと感じる場合は、金利の低い住宅ローンに借り換えを検討すると良いでしょう。毎月の返済額や総返済額を軽減できる可能性があります。

金利が低い住宅ローンに借り換えることで、返済額も減るため家計を助ける効果も期待できます。その結果、ボーナス払いを減額したり、ボーナス払い自体を取りやめることが可能になるかもしれません。

ただし、借り換えには手続き費用や新たな審査が必要である点に注意しましょう。借り換えをした後で、現在よりも家計が楽になるかを慎重に判断してください。

まとめ

最後までお読みいただきありがとうございました。今回は、住宅ローン返済でボーナス払いを利用する際の注意点について解説しました。

住宅ローンのボーナス払いは、毎月の返済額を軽減したい場合には有効な方法と言えます。しかし、ボーナスの支給は企業の業績や景気に左右されやすく、必ずしも安定した収入源として期待できるわけではありません。

もしボーナス支給が不安定であれば、ボーナス払いに依存するのは避けるべきでしょう。代わりに、毎月の収入内で返済できるプランを検討し、家計に負担をかけずに安定した返済を目指すことが重要です。

また、ボーナス払いが難しくなった場合は、金融機関に相談し、貯蓄や借り換えなどの対策を取りましょう。早めに対策することで、家計への影響を抑えながら返済を続けることができます。

ボーナス払いを検討する際は、リスクを十分に理解し、将来的に今と同額のボーナスが支給されるかどうかを考慮したうえで返済計画を立てることをおすすめします。