住宅を購入する際、親から資金や土地を援助してもらうこともあるでしょう。

親から援助を受けると贈与税が課税される可能性があります。

贈与税は特例を適用することで節税できるので、特例についても理解しておくことが大切です。

この記事では、住宅購入時の親からの支援に対して贈与税がかかるケースや計算方法、特例を詳しく解説します。

住宅購入で親から支援を受けるのは問題ない?

住宅は一生の中でももっとも高額な買い物といわれるように、大きなお金が動きます。

親から援助を受けられれば資金繰りがぐっと楽になり、家の選択肢が増える可能性もあるでしょう。

とはいえ、親からの援助が問題にならないかも気になるところです。

ここではまず、住宅購入時の親からの援助について詳しくみてきましょう。

問題ないが支援内容次第で贈与税がかかる

住宅購入に関して親から援助を受けること自体は何も問題ありません。

資金の援助を受ける・土地をもらうなど援助の形はさまざまでしょうが、いずれであっても支援自体が違法となることはありません。

ただし、親から得た支援は贈与税の課税対象となります。

贈与税とは、財産を贈与されたときに受け取った側に課税される税金です。

贈与税の税率は最大55%と高く設定されているため、支援を受ける際には贈与税についても理解しておく必要があります。

全体の約1割が親からの支援を受けている

不動産流通経営協会1の統計によると、住宅購入時に親からの支援を受けた世帯は全体11.4%という結果があります。

さらに、そのうち贈与額が1,000万円を超える割合は37.3%と少なくありません。

また、贈与を受けた世��帯主の年齢で最も割合が高いのは30~34歳(19.4%)、次いで35~39歳(15.7%)です。

50歳以上でも3.5%が援助を受けており、幅広い年齢層である程度まとまった額の親からの援助を活用していることが分かります。

親からの支援で贈与税がかかるケースとは

住宅購入時の親からの支援で贈与税がかかる代表的なケースは以下の2つです。

- 金銭の援助を受けるケース

- 土地の贈与を受けるケース

金銭の援助を受けるケース

住宅購入時に親から金銭で援助を受けるケースは代表的でしょう。

金銭の援助を受ける際には、受け取った金額が贈与税の対象です。

また、贈与ではなく親からお金を借りるという場合でも、以下のようなケースは借入ではなく贈与とみなされ贈与税の対象となる恐れがあります。

- 返済不能な金額である

- 利息がないか著しく低い

- 返済期限がないか現実的ではない

- 借用書がない

親子間でのお金の貸し借りは曖昧や返済について甘くなりがちですが、贈与税とみなされないためには借用書を作成し返済条件を現実的にきちんと定めることが大切です。

土地の贈与を受けるケース

お金ではなく土地をもらうケースでも贈与税の対象となります。

土地の評価額に応じて贈与税額を算出します。

なお、親の土地に家を建てるケースとして代表的なのは以下の4つでしょう。

- 土地を無償で借りる(名義は親のまま)

- 土地を有償で借りる(名義は親のまま)

- 土地をもらって家を建てる(名義は子に変更)

- 親の土地に二世帯住宅を建てる(名義は親のまま)

土地を贈与されるのではなく借りる場合は、無償・有償を問わず基本的に贈与税は発生しません。

ただし、両方とも相続時に相続税の対象となり、無償で借りている場合は有償よりも相続税が高くなります。

生前に一定額以上の財産を受け取った場合は贈与税が発生する可能性があり、被相続人の死亡後に財産を受け取った際は相続税が発生する可能性がある。

土地を贈与される場合は贈与税の対象ですが、その際に所有権が子に移るので相続時に相続税の対象となることはありません。

また、親の土地に二世帯住宅を建てる場合は、贈与税はかかりませんが相続時に建物の親の持分と土地が相続税の対象となります。

土地の援助を受ける場合、援助のされ方によってもかかる税金が変わってくるので、どのような援助を受けた方がよいかは慎重に検討するようにしましょう。

親からの資金援助でかかる贈与税の計算方法

贈与税の課税方法には「暦年課税」と「相続時課税制度」の2種類があります。

それぞれ税額が異なってくるので計算方法を押さえて、どちらを選択するか検討することが大切です。

ここでは、それぞれの方法での税金の計算について解説します。

暦年課税における贈与税の計算方法

暦年課税とは、1月1日から12月31日の贈与額合計に対して課税される方法です。

暦年課税の贈与税は以下の方法で計算できます。

暦年贈与には年間110万円の基礎控除があり、基礎控除を超えた部分に贈与税の税率を乗じて算出できます。

贈与を受ける側は、1年間に受け取った贈与額が110万円を超えると贈与税の課税対象になる。

贈与税の税率は一般税率と特別税率に分かれ、18歳以上の子や孫が親や祖父から贈与を受ける特別税率は一般税率よりも低く設定されています。

一般税率の税率は以下の通りです2。

| 基礎控除額後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

なお、暦年課税は贈与者(贈る側)ごとではなく受贈者(贈られる側)ごとに年間の贈与額合計が対象となります。

住宅購入資金以外に��も贈与を受けている場合は、その額も含まれるので注意しましょう。

相続時精算課税制度における贈与税の計算方法

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

相続時精算課税制度を利用すると、贈与額の累計が2,500万円となるまでの部分を控除でき、贈与税が非課税になります。

さらに、2024年1月から追加された暦年課税の基礎控除110万円も併用して控除できます。

110万円を超えた部分も累計2,500万円までは控除

→ただし、相続時に相続税が発生する可能性がある

控除額を超えると、超えた部分に対して一律20%で贈与税が課税されます。

つまり、相続時精算課税制度を利用すれば、住宅を購入するために2,610万円の贈与を1年間で受けても、贈与税が発生しないのです(後述しますが、さらに追加で利用できる特例もある)。

ただし、相続時精算課税制度では贈与分が相続財産に加算される点に注意が必要です。

相続財産に加算されることで相続税が発生する恐れがあるので、相続財産まで含めて利用するかを検討することが大切です。

また、相続時精算課税制度を一度選択すると暦年課税に戻せません。

そのため、暦年課税と相続時精算課税制度のどちらを選択す�べきかはシミュレーションして慎重に決めるようにしましょう。

なお、相続時精算課税制度は贈与者ごとに選ぶことが可能です。

父から贈与は相続時精算課税制度、母からは暦年課税といった選択ができるので、上手に活用しましょう。

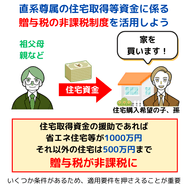

直系尊属の住宅取得等資金に係る贈与税の非課税制度を活用しよう

「直系尊属の住宅取得等資金に係る贈与税の非課税制度」とは、父母や祖父母からの住宅取得時の資金援助の一定額を非課税にできる制度です。

この制度を活用することで税負担の軽減が見込めるので、概要を理解して適用を検討するとよいでしょう。

控除上限額

この制度では、取得する住宅の性能に応じて以下の控除が適用されます。

- 省エネ等住宅:1,000万円まで

- それ以外の住宅:500万円まで

また、住宅取得資金の非課税枠は相続時精算課税制度との併用が可能です。

併用することで最大3,610万円(1,000万円+2,500万円+110万円)まで贈与税がかからないので、高額な贈与を受ける場合は検討するとよいでしょう。

適用要件

この制度が適用できるのは、以下のような要件を満たした場合です3。

- 令和6年1月1日から令和8年12月31日までの贈与

- 父母や祖父母など直系尊属からの贈与

- 受贈者が贈与を受けた年の1月1日時点で18歳以上である

- 自己の居住用の住宅の新築・取得または増改築のための資金であること

また、年収や取得する家などにも細かい要件が設けられているため、検討する際にはチェックするようにしましょう。

適用年度や要件などは法改正で変わる可能性もあるため、最新の情報で確認することが大切です。

適用を受けるための手続き

適用する場合、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告時に申請が必要です。

申請時には、以下のような書類の提出が必要になります。

- 贈与税の申告書

- 申請書

- 登記事項証明書

- 受贈者の戸籍謄本

- 源泉徴収など所得が分かる書類

- 売買契約書や請負契約書の写し

- 住宅性能の証明書 など

必要書類は取得する住宅等によっても異なるため、事前に確認して漏れのないように用意しましょう。

住宅購入時に親から支援を受けた場合のシミュレーション

ここでは、親からの支援にかかる贈与税の具体的なシミュレーションをパターン別に3つ紹介します。

暦年課税で相続税評価額3,000万円の土地の贈与を受けたケース

暦年課税の場合、基礎控除110万円を超えた部分に贈与税がかかるため、以下のようになります。

暦年課税だけでは贈与額が高額になるほど税率も高く、税負担が大きい点に注意しましょう。

暦年課税で3,000万円の資金援助を受けて特例の適用を受けたケース

暦年課税にプラスし住宅取得費も特例を適用するケースをみていきましょう。

なお、ここでは省エネ住宅の1,000万円の控除で計算します。

贈与額の区分上税率自体は変わりませんが、課税対象額が大きく変わるため税負担も軽減されます。

相続時精算課税で3,000万円の資金援助を受けて特例の適用を受けたケース

最後に、相続時精算課税制度を利用した場合をみてみましょう。

相続時精算課税制度では2,500万円+110万円が控除できるため、課税対象額は以下のようになります。

控除額を超えた部分に一律20%の税率が課さられるので、贈与税額は以下の通りです。

なお、相続時精算課税制度を利用すると相続時に相続財産に3,000万円が上乗せされ、相続税の対象となります。

ただし、相続税からは今回支払った贈与税78万円が控除されるため、税金の二重払いにはなりません。

とはいえ、相続税が発生しなかったからといって贈与税の還付が受けられるわけではない点には注意しましょう。

住宅購入で親からの支援を受けたときの税金に関するよくある質問

最後に、住宅購入で親からの支援を受けたときの税金に関するよくある質問をみていきましょう。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税は土地のみでも利用できる?

非課税枠は住宅取得のための金銭の贈与で適用できます。

土地自体を贈与された場合は適用できないので注意しましょう。

なお、土地を取得するための金銭を贈与されるケースでは適用可能です。

ただし、土地のみを取得する場合、贈与を受けた年の翌年3月15日までに家屋を新築し居住しなければなりません。

住宅購入時における親からの支援の平均額はいくら?

不動産流通経営協会の「不動産流通業に関する消費者動向調査第29回(2024年度)」によると、親からの平均援助額は以下のとおりです4。

- 新築住宅購入者:776.3万円

- 既存住宅購入者:752.9万円

また、同調査による住宅購入費平均は新築戸建てで6038.2万円、既存戸建てで4873.6万円です。

購入費の5~15%程を親からの支援で賄っていることが分かります。

住宅購入で親から支援を受けて特例を利用する人の割合はどのくらい?

不動産流通経営協会の「不動産流通業に関する消費者動向調査第29回(2024年度)」によると、贈与を受けた人のうち83.4%が特例を適用しています5。

なかでも20代・40代は9割程度が利用した・利用するつもりと回答しており、利用率の高さが分かります。

まとめ

住宅購入資金や土地を親から援助してもらうと、贈与税の対象となります。

贈与税には暦年課税と相続時精算課税制度の2種類があり、それぞれ税額が異なってくるため贈与額や将来の相続などを踏まえて適切な方法を検討することが大切です。

援助を受けることで贈与税の負担はありますが、それ以上に住宅取得費の大幅な軽減が見込め理想の家を購入できるチャンスが広がります。

家の購入を検討しているなら、税金を抑える方法を理解しつつ上手に援助を活用できるようにしましょう。