リバースモーゲージは主に高齢者向けに設計された住宅担保ローンです。高齢化が進んで長生きする人が増えている一方、年金支給額は減少するなど老後の資金繰りに不安がある人も多いでしょう。そんな方はリバースモーゲージ を利用することで、安定して老後の生活を送れるようになるというメリットがあります。

しかし、リバースモーゲージもローンの一種で利用する上での注意点もあります。この記事ではリバースモーゲージの仕組みと利用上の注意点を解説していきます。

リバースモーゲージとは?

シニア層向けの融資制度「リバースモーゲージ」は、自宅を担保に自宅を担保にお金を借り、亡くなった後にその家を売却して残債を清算する仕組みのローンです。いま住んでいる資産価値のある自宅を活用し、現金化して老後資金にしたいと思う人は少なくないです。

慣れ親しんだ自宅に住み続けながら、ある程度まとまった資金を手にすることができるため、いわゆる老後2,000万円問題に代表される老後資金に不安を持っているシニア世代に注目されています。

子供たちが独立し、シニア世代限りで住宅の利用が終了する予定で、資金を得たい場合には利用するメリットも大きいです。

ローンですので、基本的にリバースモーゲージの商品を用意しているのは金融機関です。数年前までは取り扱いはごく一部の金融機関に限られていましたが、最近は都市銀行も含め多くの金融機関がリバースモーゲージの商品を用意しています。

また、公共機関などが生活困窮者向けに準備をしているケースもあり、例えば生活保護受給の希望者が持ち家を持っている場合、先にリバースモーゲージの利用を勧められることもあります。

リバースモーゲージの特徴

リバースモーゲージは自宅に住み続けながら融資を受けられ、返済の負担が小さいということが一番の特徴です。

「リバース=逆の」「モーゲージ=抵当権」という意味ですので、一般的なローンでは弁済額は減っていきますが、リバースモーゲージは増えるという性質も併せ持っています。

リバースモーゲージの融資は、一般的に年金型と呼ばれる一定額を毎月受け取る方法が多いです。

また、一括で融資金額を受け取る方法や、極度額型という融資を受けられる上限から必要な分だけ支払いを受ける方法もあります。

リバースモーゲージの融資実行後は、一般的に毎月金利のみを払い続けます。

または返済時に金利負担分を組み込む契約も可能な場合があり、その時は将来の金利負担分を差し引いた借り入れ可能上限額を決めます。

契約対象者は金融機関によって違いがありますが、55歳以上または60歳以上としていることが多いです。

資金の用途

リバースモーゲージの用途は、基本的に老後の余裕資金を捻出するために使われます。具体例として以下のようなときに利用することができます。

生活資金の捻出

老後資金として2,000万円が必要かもしれないという発表は、世間に衝撃と不安を与えました。

実際余裕資金が不十分な方や住宅ローンが払えない可能性がある方も、シニア世代の増加にしたがって増えています。

住宅ローン負担の軽減

もしまだ住宅ローンが残っている場合は、現在の住宅ローンの借り替えと併せて、亡くなった後の弁済金額を含めて再度ローンを組みなおすことも可能です。

亡くなった後に元本の弁済ができるので、毎月元本額を含んで支払っていた住宅ローンの月々の返済を軽減することが可能です。

リフォーム費用の捻出

リバースモーゲージを自宅のリフォームに利用する場合もあります。

まとまった費用が必要なリフォーム費用を、返済の負担も低いリバースモーゲージで確保するという方法です。

なおリフォームの場合、シニア世代に使いやすい住宅にリフォームするなど一定の要件に該当する場合は、住宅金融支援機構による高齢者向け返済特例制度という死亡時一括償還型リフォーム融資制度が利用可能な場合もあります。

低利率の固定金利を選択することが可能で、リバースモーゲージの3大リスク(後述)のうちの一つを軽減できますので、検討してみることをおすすめします。

上記は代表的な事例ですが、リバースモーゲージ利用の際の資金用途は、事業性資金や投資用資金でない限りは基本的には自由です。買い替えの時の一時金として利用する方もいらっしゃいしますし、レジャーや余裕資金にも使うことができます。

「住宅ローン」との違い

物件を担保にして資金を借り入れる一番の代表は住宅ローンですが、リバースモーゲージと住宅ローンの一番の違いは、購入資金を借り入れるか、すでに価値のある資産を担保に資金を借り入れるかという点です。

住宅ローンは購入資金ですので、物件の担保価値に加え、支払う人の収入や勤続年数、年齢などの信用も加味され、融資可能額が決定されます。

一方でリバースモーゲージでは物件の担保価値によって融資額や融資実行の可否が決まりますので、借りる人の収入や勤続年数はあまり大きく関係しません。

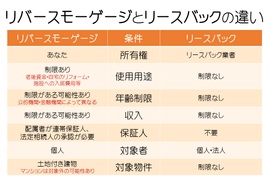

「リースバック」との違い

リバースモーゲージを検討する際に、最近はリースバックと比較する方も多くなりました。

共通点はどちらも、物件に住み続けられ、まとまった資金を得ることができる点ですが、

- リバースモーゲージは「自宅を担保に資金を借りる」

- リースバックは「物件を売却し賃貸で借り続ける」

という違いがあります。この違いを言い換えると、担保とする不動産の所有権が誰にあるかです。

そのため、実際に手にできる資金に差が出てきます。

リースバックのほうが現在価値で売却をしますので、所有権を手放すことも加わって金額は高くなります。

その他、ローンを取り扱う事業者が

- リバースモーゲージは金融機関

- リースバックは主に不動産業者

毎月支払う金額が

- リバースモーゲージは、一般的に金利のみ

- リースバックは、賃料

という違いがあります。

物件に住み続けられ、亡くなった後に物件が不要になる方の選択肢となるシステムですが、物件の権利や入出金の金額、住み続けるための権利の強さが大きく変わりますので、十分に検討して比較をされることをおすすめします。

リバースモーゲージはどんな人が使っている?

リバースモーゲージは老後の余裕資金を捻出するために利用する制度ですが、どのような人が使っているのでしょうか。

老後資金に不安がある人

リバースモーゲージは対象最低年齢が55歳~60歳となっていることからも、基本的にはリタイア後の老後資金に不安がある人、状況を改善したい人が利用します。

自宅という資産を生前に有効活用する方法の一つであり、固定資産の流動化という側面があるので資金が必要な方が検討されています。

住宅ローンの残債を完済できない人

上記の老後資金の不安と関連する部分もありますが、住宅ローンの完済が難しそうな人は、リバースモーゲージを利用することで住宅ローンの返済額を軽減することができます。

相続人がいない人

相続人がいない人は、資産を残すべき相手がいないので生前に資産を有効活用したいと思う人が多く、残してももったいないという相談も多いです。

老後の生活に余裕を持つためにも、残す必要のない資産を担保として有効活用することで、ゆとりを持った生活ができるようになります。

リバースモーゲージのメリット

リバースモーゲージは高齢化社会が進む中で期待がされている制度であると、国や公共機関の報告でも言われることがあります。

高齢になっても慣れ親しんだ住宅に住み続けることを支援する制度として期待されています。

自宅を売却せずに融資が受けられる

リバースモーゲージの一番のメリットは、物件の所有権をそのままに、住み続けながら融資を受けることができることです。多くの方は、物件の購入時に高齢になるまで住み続けるものと考えていますし、何より長年の愛着があると思います。

所有権を手放すことなく住み続けられることで、安心感を感じる方も多いでしょう。

月々の返済が利息のみの支払い

融資を受けた元本を亡くなったときに物件で弁済するので毎月の金利負担のみ、または商品によっては元本に金利を組み入れ毎月の負担なく、まとまったお金を借りることができます。

引っ越しなど、生活の大きな変化を伴わず余裕資金を捻出することが可能です。

借入れの資金使途が柔軟

リバースモーゲージの資金使途は原則自由です。住宅ローンの補填・借り替えや生活資金、リフォーム費用にも使用することが可能です(事業資・投資用資金は除く)。

生活に関連する費用であればおおむね使途は自由ですので、生活をより良くするために使うことが可能です。

収入が一定でなくても利用できることが多い

融資額や融資の実行可否の判断は、担保価値が占める比率が高いので、借りる方の収入は住宅ローンや一般ローンに比べると大きくはありません。

借入額は物件の担保価値で判断されますので、収入が現�役時代と比べて低くなっていても大きな問題ではありません。

リバースモーゲージのリスクとデメリット

リバースモーゲージは良いところが多いように見えますが、リスクとデメリットも存在します。

この項で説明するリバースモーゲージの3大リスクは重要な点ですので、よく理解した上で検討されることをおすすめします。

これらのリスクは、リバースモーゲージの特性上、借り入れた人が亡くなった時に生じるリスクです。

亡くなった後の弁済時の状況がどのように変化していくかはわからないので、もし物件の売却だけでは残債を返済できなくなってしまっていた場合は、相続人に負債として負担がかかることも考えられます。

なお一部の金融機関ではノンリコース型という、負債が生じてしまったときの負担はないような商品もありますが、相対的に金利負担が大きくなります。

「長生き」のリスク

リバースモーゲージの、亡くなった後に不動産を売却し借入金を弁済するという性質上、長生きをすればするほど借入期間が長期になって総額も増えるので、金利負担が大きくなります。

毎月金利負担をする場合の契約では、金利負担の長期化し、毎月金利負担をしない場合は、元本割れのリスクがあります。

もし返済額が大きくなってしまった場合に、一括返済をするのは高齢者にとっては厳しいでしょう。

喜ばしい長生きがリスクとなってしまうことがるのです。

「不動産価格下落」のリスク

担保評価は定期的に(一般的には5年)評価の見直しが行われます。

その際に不動産の担保評価が下がってしまった場合は、極度額(借入可能額)が下がってしまうことがあります。

不動産価格は将来上がるの��か下がるのかは、景気によるところもありますし不動産特有の地域性に左右されることも想定されます。

今後不動産価格を占う一つの指標として、人口減少が指摘されています。

大きな流れとしては不動産の需要が下がってしまうことが考えられるので、今お持ちの物件が長期的にどのような価格推移になるのか、地域性やその物件固有の事情も加味して、今後の推移を想定する必要があります。

「金利変動」のリスク

リバースモーゲージは基本的に変動金利です。現在は金融緩和による超低金利時代を迎えています。

今後、変動金利を選択した場合上がっていくのかそのまま低金利が続くかは不透明です。

その時点での政策による影響も大きいので、現在の低金利がずっと続くとは言い切れません。

金利がもし上がってしまったら、毎月の金利を支払っている場合は支払額の増加、弁済時に金利負担をする場合は極度額が低下します。

金利の上昇によって、期待金額未満の受取となってしまったときは高齢になっているので、それ以上受け取れなかったり弁済額が物件価格を上回ってしまったりする可能性があります。

リバースモーゲージの注意点

リバースモーゲージは、利用者が亡くなった後に金融機関が不動産を売却をして資金を回収することが想定されている商品ですので、その時のための制限がいくつかあります。

推定相続人の同意は必須

リバースモーゲージでは、相続できる資産を現金化するという側面があります。

そのため、リバースモーゲージ利用時に推定相続人に同意が必要で、融資を実行する金融機関の�ほとんどは推定相続人の同意は必須になっています。

相続予定者にとって、自分のものになったかもしれない資産が担保に取られるため、相続予定者には確認が必要なのです。

また、不動産の売却額だけで借入金額を返済できい場合は相続人が負担することになりますので、事前に合意を取る必要があります。

原則は土地付き一戸建てが条件

物件にも状況があります。基本的に土地付き一戸建てで、土地に資産価値があるものに限られます。都心などではマンションが可能なケースもありますが、基本的には不可の場合が多いです。

土地の評価にも最低限度を設けている金融機関もあり、自宅を担保といってもそのほとんどは土地が評価されることになります。

日本では建物の評価が、年数が経つとほとんど無くなると考えられていることが要因です(例えば木造住宅は22年で耐用年数が消化され、建物部分の価値がゼロと評価されてしまう)。

▼関連記事

評価額よりも融資額は低い

融資額は、実際の資産価値である評価額の40%~70%にとどまることが多いです。

実際の資産価値とは、その時に売った時に得られる価格ですので、売却した時の諸費用を差し引いたとしても得られる資金は少なくなってしまうのです。

売却が可能である場合は実際の資産価値よりも少なくなるので、その低くなった分は、所有権を維持しながら住み続けられることの対価だと考えられます。

夫婦以外は住めないことが多い

リバースモーゲージは基本的に、リタイア後の夫婦が自宅の所有権を持ちながら、それを担保に融資を受けるものです。

金融機関への弁済はご夫婦が亡くなった後に物件を処分することで実施するので、たとえば子供が帰ってきて住むことは基本的にはできないか、金融機関の許可が必要となります。

実際に家族が入居をしていると売却が進まず、金融機関は資金の回収ができないためです。

まとめ

リバースモーゲージは、マイホームという資産を流動化、現金化することによりゆとりのある老後を過ごせるようにするものです。しかしながらリスクも存在するので、他の商品とも比較し十�分な検討をすることが必要です。

どのような選択が得をするかということも大切ですが、長く住み続けた家を持ち続けたい、住み続けたいことをかなえたいという気持ちもあると思います。

将来的にも持ち続けたいか、住み続けたいか、あるいは夫婦のうちの一人が亡くなったあとの住み続けるのか、施設に入ったときであっても継続して住宅が必要なのか、など、今住んでいる住宅の必要性を、今までの思い入れも含めながら利用を検討をすることが良いでしょう。

またリバースモーゲージの3つのリスクは具体的に検討しているときに金融機関でも説明されることと思いますが、このリスクを聞いて不安に思う人も多いようです。

しかしながら金融機関側も将来に対し同様にリスクを取ることになるので、もしリバースモーゲージを前向きに検討するときは金融機関側の立場で考えてみることも判断の方法です。

どうなるかわからない将来の景気動向や不動産市場などがリスクになるので、十分検討・納得し判断することをおすすめします。