まとまった資金が必要だけれど、住み慣れた家を離れたくない。

老後の生活費、教育費の増加、住宅ローンの負担軽減など、理由はさまざまでも、このジレンマに悩む方は少なくありません。

実は、家を売却したあとも同じ家にそのまま住み続けられるリースバックという仕組みがあります。

さらに、住宅ローンの返済が行き詰まっている場合でも、任意売却という手続きと組み合わせることで、家を手放さずに生活を立て直せるケースがあります。

この記事では、リースバックの基本的な仕組みとメリット・デメリット、そして住宅ローンが残っている場合の選択肢までを整理して解説します。

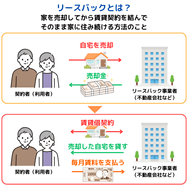

リースバックとはどんな仕組み?

リースバックは、ざっくり言えば「売却」と「賃貸」を組み合わせた仕組みです。

- リースバック会社に家を売却し、まとまった売却代金を受け取る

- その会社と賃貸借契約を結ぶ

- 毎月の家賃を支払いながら、同じ家に住み続ける

所有権は買い取った会社に移りますが、日常の住環境はほとんど変わりません。

外から見ても売却したことはわかりにくいため、近隣に事情を知られにくいのも特徴です1。

また、売買契約時に「再売買の予約」または「買戻し特約」等の条件を定めておけば、将来的に家を買い戻すことも可能です。

リースバックの4つのメリット

リースバックは「元の家に住み続けられる」という点が主なメリットですが、どのような理由で選択する人が多いのでしょうか?

①住み慣れた家にそのまま住み続けられる

新居探しや引越しの手間・費用が一切不要です。住環境の変化によるストレスもなく、特に高齢の方にとっては大きな安心材料になります。

高齢になると賃貸物件の審査が厳しくなるケースも多いため、既に住んでいる家にそのまま居られる点は大きな魅力です。

高齢者以外でも、子育て等の理由からリースバックを選択する方も一定数いらっしゃいます。

②短期間でまとまった資金を得られる

仲介売却のように買主を個別に探す必要がないため、条件が合えば1か月以内で現金化できるケースもあります。急な資金ニーズへの対応力はリースバックの大きな特徴です。

一時的な資金難からの立て直しを図るためにリースバックを検討するという例は、特に自営業者や企業経営者の方に多い印象です。

③固定資産税・火災保険料などの所有者負担がなくなる

所有権が移るため、これらのコストは買取会社の負担になります。毎月の支出が家賃に一本化され、生活費の見通しが立てやすくなるのもメリットです。

④将来、買い戻せる可能性がある

一時的な資金不足が原因�であれば、資金が整ったタイミングで家を買い戻すことも可能です。ただし買戻し条件には期限や金額の制約があるため、契約書で必ず確認しておきましょう。

リースバックの3つのデメリット・注意点

リースバックのデメリットもしっかり確認しておきましょう。

①売却価格は仲介より安くなりやすい

リースバックは業者買取の一形態のため、仲介売却と比べて売却額は2〜3割程度低くなる傾向があります。

②家賃が周辺相場より高くなりやすい

リースバックの家賃は売却額をもとに設定されるのが一般的で、年間で売却額の7〜13%程度が目安。たとえば3,000万円で売却した場合、月額17〜32万円ほどになる計算です。

「手元にまとまったお金が入った」からといって安心せず、継続して家賃を支払い続けられるかを必ずシミュレーションしてください。

③賃貸期間に制限が付けられることがある

多くのリースバック契約は「定期借家契約」(2〜5年程度の期限つき)で結ばれます。

定期借家は一般的な賃貸物件の「普通賃貸借契約」と異なり、貸主からの申し入れがあった場合、期間終了時に原則として退去が必要です。

契約の種類(定期借家か普通借家か)と更新可否は、契約前に必ず確認しましょう。

【重要】リースバック利用の大前提は「住宅ローンの完済」

ここまで読んで「自分にも使えそう」と感じた方に、まず押さえておいてほしいのが住宅ローンの完済という条件です。

住宅ローンが残っている家には抵当権が設定されており、売却するには抵当権の抹消、つまりローンの完済が必要になります。この条件は、仲介・買取・リースバックのいずれでも共通です。

そして、リースバックは仲介より売却額が低くなるため、完済のハードルは高くなります。

売却額でローンを完済できるケース

売却額+自己資金でローンを完済できれば、問題なくリースバックを利用できます。ただし、完済に自己資金を使い切ってしまうと、その後の家賃支払いが苦しくなる恐れも。

売却代金から税金・諸費用を差し引いたうえで、無理のない資金計画を立てることが大切です。

完済できない「オーバーローン」のケース

売却額がローン残債を下回る状態をオーバーローンと呼びます。この場合、自己資金で不足分を埋められなければ、通常の売却もリースバックも成立しません。

そこで選択肢となるのが、次に説明する任意売却です。

住宅ローンの滞納後の流れと任意売却の概要

一般的に住宅ローンの返済が3~6か月程度滞ると、金融機関は保証会社に弁済を請求し、保証会社が残債を肩代わりします(代位弁済)。この時点で債権者は金融機関から保証会社に切り替わり、以降は保証会社から一括返済を求められることになります。

応じられなければ、裁判所の手続きによる競売へと進み、相場より大幅に安い価格で強制的に売却されてしまいます。

任意売却ができれば、競売よりも売却条件は有利になる

この事態を避けるために取られるのが任意売却です。

任意売却では債権者(金融機関または代位弁済後は保証会社)の同意を得たうえで、通常の売却活動に近い形で物件を売り出せるため、競売よりも有利な条件で売却しやすくなります。表向きは一般の売却と変わらず、近隣に事情を知られにくいのもメリットです。

ただし、任意売却には債権者・連帯保証人など関係者全員の同意が必要で、手続きも複雑。代位弁済が起きているケースでは交渉相手が保証会社になる点にも注意が必要です。

実務上は、任意売却に詳しい不動産会社に早めに相談して進めるのが一般的です。

▼関連記事:任意売却と競売の違いは?どちらを選べば良いかの基準を解説

任意売却とリースバックを組み合わせる選択肢

任意売却の買主としてリースバック会社を選べば、オーバーローン状態からでも家を手放さずに資金を整理できるケースがあります。ただし、この組み合わせは慎重な判断が必要です。

- 売却後もローン残債が残る可能性が高く、家賃+残債返済の二重負担になる

- 業者選定の自由度が下がるため、条件の悪い契約を飲まざるを得ないリスクがある

「住み続けたい」という希望を叶えつつ、現実的な返済計画を組めるかは、税理士・FP・任意売却専門業者といった第三者の意見も聞いたうえで判断してください。

リースバックを利用する条件と契約時の注意点

リースバックは誰でも無条件に利用できるわけではありません。

また、契約内容によってその後の生活が大きく左右されます。利用前に確認しておくべき条件と、契約時に押さえておきたいポイントを整理します。

利用の基本条件

- 安定した収入:毎月の家賃を支払える定期収入(パート・年金なども可)

- 権利者全員の同意:共有名義の場合は、他の名義人・相続人の合意が必須

- 家族への事前説明:手続き上は不要でも、後のトラブル防止のために共有しておく

- 税金滞納の解消:固定資産税・住民税の滞納は自己破産でも消えないため、優先的に対応

契約時に必ず確認すべき事項

リースバックのトラブルは、ほとんどが「契約書に明記されていなかった」ケースで起こります。以下は必ず書面で確認してください。

- 家賃の改定条件(更新時の値上げはあるか)

- 契約期間と更新の可否(定期��借家か普通借家か)

- 買戻しの条件(金額・期限)

- 業者が物件を第三者に転売した場合の扱い(オーナーチェンジ時の契約継続条件)

また、リースバック会社は事業者によって条件が大きく異なります。必ず複数社を比較してから決めることが、後悔しないための最大のポイントです。

まとめ:まずは「自宅がいくらで売れるか」を知ることから

「家を売ってもそのまま住み続けたい」というニーズに応えるのがリースバックです。まとまった資金が手に入り、住環境も変わらないメリットの一方で、売却額の低さ、家賃負担の重さ、賃貸期間の制限といったリスクは小さくありません。

住宅ローンが残っている場合には、そもそも完済できるかの判断が先に立ちます。オーバーローン状態であれば任意売却との組み合わせも選択肢になりますが、返済の二重負担リスクを冷静に見極める必要があります。

いずれの場合も、自分の家が現在いくらで売れるかの適正な相場把握が出発点です。複数の不動産会社の査定を比較し、信頼できる専門家に相談しながら、納得のいく判断をしてください。

▼関連記事

- リースバックはやばい?後悔しないために知るべきリスクと対策を解説します

- 家を売るお金がない時の注意点は?仲介・買取・リースバックのパターン別に解説

- 老後の住み替えで資金計画を立てる際に注意すべきことは?チェックポイント7選を解説します