家を購入する時には住宅ローンを利用する人が多いかと思いますが…実際に住宅ローンの融資が始まるのは家が完成してからですよね?

その通りです。しかし、家の建て替えや注文建築を建てる場合、工事業者に着工金や中間金を支払う必要があるので注意が必要です。

それはかなりの金額になると思うのですが、「自己資金が足りない」というケースも出てくるものなのでしょうか?

そのようなケースも十分にあり得ます。こうした場合に利用できるのが「つなぎ融資(土地先行融資、分割融資対応ローン)」なんです。

それは有難いシステムですね!どんな内容なのか詳しく知りたいです。

では、記事ではつなぎ融資の金利やメリット・デメリット、そして利用する際の注意点について解説していきますね。

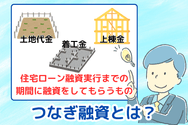

つなぎ融資とは

一戸建てやマンションを購入する際は、住宅ローンを利用するのが一般的です。

ところが住宅ローンは建物が完成してから融資が実行されるため、注文住宅のように工事期間中に一定金額の支払いを求められると、自己資金が足りないという事態が発生します。

このような場合、住宅ローン融資実行までの期間に融資をしてくれるのが「つなぎ融資」です。

金利は2~4%

つなぎ融資は、住宅ローンを融資してくれる金融機関から融資をしてもらう仕組みです。

担保がないために、金利は2%~4%と住宅ローンより高く設定されています。

メガバンクをはじめ、ネット銀行や地方の信用金庫、ろうきんなどでもつなぎ融資の利用が可能です。

住宅ローン融資までの期間は、つなぎ融資の金利分のみを返済して、住宅ローンの融資が実行された段階で、つなぎ融資を一括返済します。

つなぎ融資の比較はモゲチェックが便利

つなぎ融資(土地先行融資、分割融資対応ローン)を利用したい方は、「モゲチェック(PR)」の住宅ローン診断が便利です。

メガバンクから地銀までさまざまな金融機関の住宅ローンを比較できるので、できるだけ費用負担を抑えてつなぎ融資を利用したい方はぜひチェックしてみましょう。

モゲチェック(PR)の住宅ローン比較はこちらつなぎ融資の審査→融資実行→返済まで��の流れ

つなぎ融資は住宅ローンを利用する金融機関から融資してもらいます。

つなぎ融資は住宅ローンの融資を前提とした融資であることから、事前に住宅ローンの融資条件に適合しているかの仮審査をします。

仮審査を通過すれば、つなぎ融資が実行されます。

土地の購入時、着工前、中間期、残金と分けて融資が行われます。

ただし残金は、つなぎ融資を利用せずに住宅ローンの融資が実行された段階で支払う方法もあります。

住宅が完成して、不動産の登記が完了すると、住宅ローンの本審査を経て住宅ローンの融資が実行されます。

つなぎ融資の利用中は、利息のみを返済しているので、残金を支払ってつなぎ融資を完済します。

もう少し詳しく、工事の流れと融資の時期の関係を追っていきましょう。

申し込みから返済までのフローチャート

つなぎ融資は、住宅ローンの申し込みと同時に書類を提出します。

| 住宅ローン | つなぎ融資 | 工事の流れ |

| 土地の売買契約を 結び手付金を支払う | ||

| ▼ | ||

| 事前審査 申込み | ◀◀◀ | 土地の所有権登記を行う |

| ▼ | ||

| 申込書類 の提出 | 申込書類の提出 | |

| ▼ | ▼ | |

| 審査 | ▼ | |

| ▼ | ▼ | |

| 仮承認 ▶▶▶ | つなき融資 1回目 | |

| ▶▶▶ | 土地購入の残金を支払う | |

| ▼ | ||

| 工務店やハウスメーカーと 建築工事請負契約を結ぶ | ||

| つなぎ融資 2回目 | ▼ | |

| ▶▶▶ | 着工金支払 | |

| ▼ | ||

| 住宅工事開始 | ||

| ▼ | ||

| 棟が上がる | ||

| つなぎ融資 3回目 | ▼ | |

| ▶▶▶ | 中間金支払 | |

| ▼ | ||

| 工事完成~引渡し~入居 | ||

| つなぎ融資 4回目 | ▼ | |

| ▶▶▶ | 残金支払 | |

| ▼ | ||

| 住宅ローン 本審査 | ◀◀◀ | 建物表題登記 所有権保存登記 |

| ▼ | ||

| 住宅ローン 承認 | ||

| ▼ | ||

| 抵当権設定登記 | ||

| ▼ | ||

| 住宅ローン 融資実行 | ▶▶▶ | つなぎ融資完済 |

| ▼ | ||

| 住宅ローンの 返済開始 | ||

建物完成後の支払時期と住宅ローン融資実行のタイミングが合えば、第4回目のつなぎ融資を実行しないで、住宅ローン融資後に残金を支払うことがあります。

モゲチェック(PR)の住宅ローン比較はこちらつなぎ融資を利用するのはどんなケースか

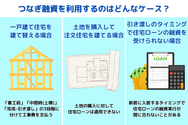

実際にどのような不動産を購入すれば、つなぎ融資を利用することになるのかを解説していきましょう。

ケース①一戸建て住宅を建て替える場合

一戸建て住宅を建て替える場合、自宅を解体していったん更地にしてから建てることになります。

工務店に注文住宅を発注した場合「着工前」「中間時(上棟)」「完成-引き渡し」の3段階に分けて工事費を支払うことになります。

支払う金額は、工務店やハウスメーカーによって異なりますが、着工金30%、中間金30%、完成金40%の割合が一般的です。

たとえば2,000万円の工事費だと、着工金として600万円、中間金として600万円の合わせて1,200万円をつなぎ融資で支払うことになります。

住宅ローンの融資実行が、工務店への残金支払期日に間に合わない場合は、すべての支払いでつなぎ融資を利用することもあります。

ケース②土地を購入して注文住宅を建てる場合

土地を購入した場合、多額の資金が必要になりますが、土地の購入に対して住宅ローンは適用してもらえません。

注文住宅を建てることが決まっている場合であれば、「土地の購入資金」「着工金」「中間金」に対してつなぎ融資で支払うことができます。

土地の購�入をして注文住宅を建てる場合、状況によっては「残金(完成金)」も含めて4回つなぎ融資をしてもらうこともあります。

ケース③引き渡しのタイミングで住宅ローンの融資を受けられない場合

分譲マンションや建売住宅の購入であっても、想定よりも早く前の自宅が売れてしまうなどの事情で、新居に入居するタイミングで住宅ローンの融資実行が間に合わないことがあります。

また住宅ローンは、たとえ審査に通過していても融資の実行まで一定の期間が必要になるため、どうしても入居したいタイミングに間に合わないこともあります。

こうした状況のときに、つなぎ融資を利用することがあります。

モゲチェック(PR)の住宅ローン比較はこちらつなぎ融資に必要な費用

つなぎ融資を利用すれば、利息、手数料、印紙代が発生します。

実際につなぎ融資を利用した場合、どれくらいの資金を用意しておけばいいのか解説をしましょう。

利息の算定

つなぎ融資の金利は2%~4%です。

具体的にどれくらいの利息になるのか試算してみましょう。

条件を次のように仮定します。

- 土地購入時の融資額……2,000万円

- 着工金融資額……600万円

- 中間金融資額……600万円

- 残金融資額……800万円

- 金利……3%(年率)

- 工期……5カ月(中間期は着工から2カ月目)

- 住宅ローン融資時期……引き渡しの1カ月後

利息の計算は、次の算式で算出します。

利息=融資額×金利(年率)÷365日×融資日数

土地購入から1か月後に着工し、つなぎ融資を4回実行してもらうと仮定すると、利息は次のようになります。

- 土地購入時の融資

2,000万円×3%÷365日×210日=約35万円 - 着工金の融資

600万円×3%÷365日×180日=約9万円 - 中間金の融資

600万円×3%÷365日×120日=約6万円 - 残金の融資

800万円×3%÷365日×30日=約2万円

これにより、このケースのつなぎ融資では、約52万円の利息の返済が必要になります。

事務手数料・収入印紙代

つなぎ融資の事務手数料は約11万円です。

事務手数料と収入印紙代の��支払いが発生するのは、初回の融資時のみです。

収入印紙代は融資額によって、次のようになります。

- 500万円超1,000万円以下……1万円

- 1,000万円超5,000万円以下……2万円

- 5,000万円超1億円以下……6万円

費用はこの他に、団体信用生命保険料がかかることがあります。

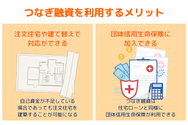

モゲチェック(PR)の住宅ローン比較はこちらつなぎ融資を利用するメリット

つなぎ融資を利用するとどのようなメリットがあるのかみていきましょう。

注文住宅や建て替えで対応ができる

注文住宅や自宅の建て替えの際に、残金を住宅ローン融資実行後に支払うという契約を締結することは、工務店やハウスメーカーとの交渉で可能になることがあります。

しかし、その場合であっても着工金や中間金を支払わないことには工事を進めることはできません。

つなぎ融資を利用することで、自己資金が不足している場合であっても、注文住宅を建築することが可能になるのです。

団体信用生命保険に加入できる

つなぎ融資は、住宅ローンと同様に団体信用生命保険が利用できます。

工事期間中に発注主に万が一の事態が発生してもローンが完済できるので、安心して工事を見守ることができます。

つなぎ融資を利用するデメリット

実際に融資を受けてから後悔をしないよう、つなぎ融資を利用する際のデメリットもしっかりと把握しておきましょう。

住宅ローン控除は適用されない

住宅ローン控除は、残額に応じて税金が控除され、非常に節税効果が大きい制度ですが、これは家が完成してから6カ月以内に入居してその年の12月31日まで引き続き入居していることなどが適用条件です。

このため入居前に融資されるつなぎ融資は、住宅ローン控除の適用対象外になります。

金利が高い

住宅ローンは、1%前後の利率で運用されていますが、つなぎ融資は、担保がないことから金利が2~4%と高く設定されています。

工期が延びれば金利が増える

つなぎ融資は金利が高いので、工期が伸びればその分利息の負担が大きくなります。

たとえば2,000万円の融資で金利3%の場合、1カ月延びると約5万円の負担増になります。

工事がなかなか進行しないと利息負担が気になり、工務店とのトラブルに発展することもあります。

つなぎ融資を利用する際の注意点

注文住宅を建築する際に、住宅ローンの融資実行までの期間中の資金が不足しているというケースは、多くの方が経験のあることです。

その不足を補完してくれるつなぎ融資の存在は、とても心強いものですが、その一方で、利用に際していくつかの注意点がありますので紹介しましょう。

自己資金が必要なこともある

つなぎ融資の利息や事務手数料の支払い開始日は、金融機関によって異なります。

つなぎ融資実行時に、融資金から利息や事務手数料が差し引かれることもあります。

この場合、本来支払う金額が、差し引かれた分だけ不足することになりますから、これを補填するための自己資金が必要です。

つなぎ融資を実施していない金融機関がある

住宅ローンは、ほとんどの銀行で対応していますが、つなぎ融資はすべての銀行が取り扱っているわけではありません。

先に住宅ローンの相談をして、仮審査合格の回答を得た後につなぎ融資の相談をすると、実は取り扱っていないという事態も十分にあり得ます。

つなぎ融資を前提に不動産の購入を検討している場合は、必ずつなぎ融資に対応しているかを確認したうえで相談を開始しましょう。

住宅ローンとセットの商品である

つなぎ融資は基本的に住宅ローンとセットの商品です。

つなぎ融資をA銀行で利用して、住宅ローンはB銀行で融資をしてもらうということはできません。

したがって融資条件は、つなぎ融資と住宅ローンをセットで検討したうえで、融資をしてもらう金融機関を決定する必要があります。

フルローンだとリスクが高い

住宅の購入をすべてローンで賄おうと考えている人は、つなぎ融資の利用は慎重に検討した方がいいでしょう。

長期間タイトな資産状況になりますから、あまりぎりぎりの予算計画だと、何か不測の事態が発生した時に、対応不可能になる可能性があります。

モゲチェック(PR)の住宅ローン比較はこちらまとめ

つなぎ融資は、自宅の建て替えや注文住宅で非常に役立つ融資ですが、利息や手数料の負担もけっして無視できる金額ではありません。

さらに住宅ローン控除が受けられるのは、住宅ローンの融資実行の翌年です。

つなぎ融資を利用している期間中は、非常に資金繰りが苦しくなることがありますから、事前に綿密な検討が必要です。

つなぎ融資の利用に際しては、仕組みをしっかりと理解したうえで、有意義に活用をして快適な住居を完成させましょう。