新築物件の内覧会や中古住宅の内見に申し込むと、不動産会社から「住宅ローンの仮審査(事前審査)に申し込みませんか?」と勧められることがあります。

これは主に、

- 本当に買う気があるのか確認するため

- 属性や信用情報に問題がないか確認するため

- 不動産会社が提携ローンを紹介することで金融機関から手数料を得られるため

といった理由によるものです。

購入希望者が事前審査を通過していれば、売買契約後の本審査も通りやすいと判断でき、借入可能額も把握できるため、不動産会社としては物件紹介などの営業効率が上がります。

一方で、こうした“不動産会社側の事情”が十分に説明されないことも少なくありません。

そこで本記事では、「家は欲しいけれど、まだ具体的な物件が決まっていないし、本当に今仮審査をするべきなのだろうか?」と感じている方向けに、仮審査を勧められた際に確認すべきポイントや注意点をわかりやすく解説します。

仮審査に申し込むことにデメリットはない?

不動産会社や住宅メーカーの勧めで仮審査に申し込んで大丈夫だろうか?と心配している方もいらっしゃるかもしれません。

基本的には、仮審査に申し込むこと自体に大きなデメリットはありませんから、具体的に購入を考えるためのステップとして申し込むのは非常に有効です。

不動産会社側にも「このお客様は購入の意思がある」と明確に伝わりますし、仮審査でそもそもの借り入れ可否や限度額に大まかな目途が立つことで、物件選びの効率もアップします。

紹介されるのは不動産会社と提携する金融機関だけであるケースがほとんど

1点注意したいのは、販売会社や仲介会社から紹介される住宅ローンは、原則として“その不動産会社と提携している金融機関のローンだけ”に限られている点です。

そのため、

- もっと金利が安い金融機関があるのに紹介されない

- 団信の保障が手厚い商品を選びたいのに選択肢に入っていない

といったケースが実際に多く発生しています。

しかし、住宅ローンの仮審査は必ずしも不動産会社経由で申し込む必要はありません。

- 金融機関に自分で直接申し込む

- 住宅ローン比較サービスを利用して複数行へ仮審査を申し込む

といった形で、希望する金融機関の審査を受け、売買契約後にそのまま本審査へ進むことも可能です。

ただし、この場合は不動産会社のサポートを受けられないため、手続きの流れや必要書類に不明点があっても、すべて自分で金融機関とやり取りする必要があります。

金融リテラシーに不安がある方にとっては、ややハードルが高く感じられるかもしれません。

▼関連記事:住宅ローンの事前審査に不動産会社経由で申し込む際の流れを解説!デメリット・注意点もチェックしよう

購入する物件や時期がはっきりしていない状態で仮審査はやるべき?

家探しをスタートしたばかりのタイミングだと「不動産会社に仮審査を勧められたけど、今やる必要があるのか」と疑問を抱く方も多いでしょう。

結論から言うと、「仮審査を行うメリットはあるが、タイミング次第でデメリットもある」というのが実情です。

住宅ローンの仮審査は、必ずしも購入物件が決まっていなくても申し込めます。

ただし、以下のような点を理解しておくことが大切です。

【メリット】物件探しの精度が上がる・予算感が固まる

- 自分が“どれだけ借りられるか”が事前に分かる

- 月々の返済額のイメージが明確になる

- 予算に合わない物件を除外でき、探す範囲が絞れる

「35年でローンを組む場合は年収の7倍が限度額」など、「いくらの家を購入できるか」に関する大まかな目安は存在します。

しかし、個人の信用情報に問題があったり、他に借り入れがあったりなどで、そもそものローン利用可否や借入限度額は変化します。

仮審査に申し込むことで「そもそも借りられる?」「いくら借りられる?」という点がある程度はっきりします。

そのため「ぼんやり探し始めた人」よりも「ある程度購入意欲が高まってきた人」にとって有効だと言えるでしょう。

仮審査結果の見方

仮審査に申し込む際は、借り入れを希望する金額にできるだけ近い金額を記載します。

たとえば 4,000万円で申し込んだ場合、審査結果としては

- 4,000万円の借り入れが可能(承認)

- 3,500万円までなら可能(減額承認)

といった形で返ってくることがあります。

借入不可(否認)と�なった場合

ただし、金融機関によっては減額案を提示せず「希望額では不可(否認)」という結果だけを通知するケースもあります。

この場合、「いくらまでなら可能なのか」という上限額は教えてもらえないため、

- 信用情報に問題がないか

- 年収や他の借り入れとのバランスが妥当か

- 申し込み金額が過大でないか

などを踏まえて、希望額を調整して再度申し込む必要があります。

いずれにせよ、仮審査では申し込んだ金額の融資が可能なのかという目安を知ることができるため、本審査に進む物件を選ぶ際の大切な参考指標になります。

▼関連記事:家の購入に必要な年収は?世帯年収別に購入額・住宅ローン借入額を調査

【メリット】売主や不動産会社に購入意欲が伝わる

売主が居住中の物件では、売主の負担を考慮して、“仮審査を通過した方のみ内覧を受け付ける”あるいは“仮審査済の方を優先して案内する”といった運用を行う仲介会社もあります。

これは、冷やかし内覧を避けたい売主の事情や、購入意欲の高い方を優先したい仲介会社側の判断によるものです。

また、中古住宅だけでなく、新築戸建てやモデルルームを案内する販売会社・住宅メーカーも、限られた人員の中で効率的に営業を進めるため、できるだけ“購入見込みの高いお客様”を優先的に対応したいという事情があります。

その点、購入希望者が住宅ローンの仮審査を済ませていると、売主・不動産会社の双方にとって以下のような明確な安心材料になります。

- 本当に購入できる資金力があることを示せる

- 契約後にローン否決で取引が流れるリスクが低い

- 売主の引越し計画やスケジュール調整がしやすい

- 不動産会社は“契約に繋がる可能性が高い顧客”と判断できる

こうした理由から、仮審査済みの購入希望者は、売主や販売会社・住宅メーカーから“優先度が高いお客様”として扱われます。

その結果、

- 売主に内覧を受けてもらいやすくなる

- 価格交渉や日程調整がスムーズに進む

- 人気物件では他の希望者より優先してもらえる

- 販売会社の対応が丁寧になり、物件案内がスピーディーになる

など、購入者側にも多くのメリットが生まれます。

【デメリット】有効期限があり、早すぎるとやり直しになる

多くの金融機関では、仮審査の有効期限は3~6カ月程度です。

つまり、仮審査の結果が「借り入れ可能」と判断されてから、有効期限内に売買契約を締結し、本審査に申し込まなければなりません。

これを過ぎると、再度仮審査からやり直しになるため

- まだ買うかどうか分からない

- 物件探しが半年以上かかりそう

というケースではタイミングが早すぎる可能性があるのです。

もちろん、収入や信用情報に大きな変化がなければ、購入前に改めて仮審査を受け直せば問題ありません。

しかし、仮審査には有効期限があるため、あまりに早い段階で申し込むと、結局は“やり直し”が必要です。

そのため、手続きの手間や提出書類の負担という点では、「早すぎる仮審査」はデメリットになる点を理解しておきましょう。

【デメリット】��信用情報に“照会履歴”が残る

仮審査をすると、CICやJICCなどの「信用情報機関」に「この人は住宅ローンの審査を受けたから、〇〇銀行に信用情報を提供した」という記録が残ります。

半年が経過すればこの記録は抹消され、「住宅ローンの申し込みをした」という事実が2,3件記録されていたとしても、これ自体は全く問題ありません。

ただし、

- 10件以上を短期間に申し込む

- 収入や属性と不釣り合いな高額を申し込む

といったケースでは、金融機関が慎重に判断する可能性があります。

【仮審査に申し込むおすすめのタイミング】具体的な条件がある程度固まった頃

仮審査に申し込むと、不動産会社からも「購入意欲が高い人」と認識され、対応が丁寧・スムーズになるメリットがあります。

おすすめは、

- 住みたいエリアがなんとなく決まった

- 新築か中古かの方向性が決まった

- 予算の感覚が知りたい

- 年内には購入したい気持ちがある

など、購入方針が3〜5割くらい固まった段階です。

逆に、「まだ買うかも決まってない」「1年以上先の話」という段階なら、今は仮審査をする必要はありません。

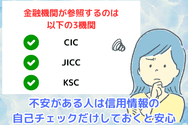

不安がある人は信用情報の自己チェックだけしておくと安心

物件や時期が未定でも、「信用情報に問題がないか」だけは早めに確認しておくことをおすすめします。

金融機関が参照するのは以下の3機関です。

照会は本人でも可能なので、心配な方は先にチェックしておくと安心です。

仮審査を勧められたときに確認すべきポイント

不動産会社から「仮審査をしておきませんか?」と提案されたときは、勢いで申し込む前に、以下のポイントを必ず確認しておきましょう。

①どの金融機関に申し込むのか(提携先だけなのか)

不動産会社が紹介するローンは、提携している金融機関に限られることが多いです。

- 自分に本当に合ったローンか

- 他にもっと金利が安い銀行はないか

- 団信や疾病保証の内容は十分か

自分でも比較検討できるように、「紹介される銀行はどこ?」「提携先以外でも申し込める?」の2点は必ず確認しましょう。

たとえば住宅ローン比較サービス「モゲチェック(PR)」を活用すると、申し込む人の職種、勤続年数や年収などの情報から「審査に通りやすい金融機関」を探して申し込んだり、一覧から低金利の金融機関を確認したりできます。

こうしたサービスの利用を検討している場合は、不動産会社にも事前に共有することを推奨します。

モゲチェック(PR)の

住宅ローン比較はこちら

②仮審査の有効期限はどれくらいか

仮審査には通常3カ月程度の有効期限があります。

- 物件がまだ決まりそうにない

- 家探しが長期戦になりそう

という状況なら、「今やると期限切れでやり直しになる可能性」がないかを確認しておきましょう。

③仮審査に必要な書類・情報の扱い

仮審査では、収入証明や本人確認書類の提供が必要になります。

- どこまで情報を提出する必要があるのか

- 個人情報はどのように扱われるのか

- 何に利用されるのか(提携銀行以外に提供されないか)

不安がある場合は、遠慮せず説明を求めましょう。

④審査結果が出るまでの期間と進め方

金融機関や時期によって、結果が出るまでの時間は変わります。

- どれくらいで結果が出るのか

- 結果を踏まえて次にどう進むのか

- 契約スケジュールにどれくらい影響するのか

“不動産会社の見立て”と“銀行側の実際の処理速度”は異なることもあるた�め、事前に把握しておくと安心です。

特に2025年現在は、金利上昇の動きが見られる一方、一部の金融機関は顧客獲得のために低金利を維持しています。

こうした「金利が安い金融機関」には申し込みが集中し、仮審査や本審査に時間がかかることも珍しくありません。

購入スケジュールに影響が出ないよう、不動産会社・金融機関と相談しながら進めましょう。

⑤仮審査をしてもキャンセル(別銀行へ変更)できるか

多くの人が誤解しがちですが、仮審査の結果が出ても、その銀行で絶対に借りなければならないわけではありません。

ただし不動産会社の中には、「この銀行でお願いしたほうがいいですよ」「うちはこの銀行としか進められません」など、半ば誘導気味に案内してくるケースも。

不動産会社経由で申し込む以外の金融機関も検討している場合は「結果を見て他の銀行に切り替えても大丈夫ですか?」と確認しておくと安心です。

⑥提携ローンに誘導する理由(手数料など)を理解しておく

不動産会社が勧める提携ローンには、

- 事務手数料が入る

- 審査や手続きの進行がスムーズ

- 売主(特に建売業者)側が指定している

といった“会社側の事情”があります。

手数料等が発生していることが悪いわけではなく、事情を理解したうえで利用するかを判断するのが大事です。

⑦今申し込む必要が本当にあるのか?を再確認する

最後にもう1つ。

仮審査は非常に便利ですが、タイミングが早すぎると「期限切れ→やり直し」の手間が発生します。

「まだ買うか分からない」「1年以上先の購入を検討」という場合は、今は急ぐ必要はありません。

▼関連記事:住宅ローンの仮審査では信用情報や収入をどこまで調べる?審査でチェックされるポイントを解説

まとめ

本記事では、不動産会社が仮審査(事前審査)を勧める事情や、申し込み時の注意点を解説しました。

仮審査を「今、申し込むべきかどうか」は、不動産会社の提携ローンを利用するメリット・デメリットや購入予定時期・物件探しの進行具合によって変わります。

- 予算感を固めたい

- 信用情報に問題がないか早めに確認したい

- 年内など、一定期間内に購入の意思がある

という状況なら、仮審査は大きなメリットがあります。

一方で、

- まだ買うか決まっていない

- 家探しが長期戦になりそう

- 不動産会社から勧められただけで、特に必要性を感じていない

といった場合は、急いで申し込む必要はありません。

仮審査には 有効期限 や 照会履歴が残る といった側面もあります。

提携先の金融機関だけで判断するのではなく、複数の選択肢を比較したうえで、自分のペースで進めることが大切です。

不動産会社から勧められた場合でも、本記事で紹介したポイントを確認しておけば、納得したうえで判断しやすくなるでしょう。