不動産を所有すると、毎年固定資産税が課せられます。

また、不動産の場所によっては都市計画税も課さられるので、資金計画を立てておくことが重要です。

とはいえ、固定資産税と都市計画税の違いが分からないという方もいるでしょう。

この記事では、固定資産税と都市計画税の違いや、支払い方法を分かりやすく解説します。

固定資産税とは

まずは、固定資産税の基本を押さえていきましょう。

固定資産税とは

固定資産税は、毎年1月1日時点の所有者に請求される。なお、一般的に「固定資産税」と呼ばれるのは、固定資産税と都市計画税を合算したものであるケースが多い。

固定資産税とは、不動産の所有者に課せられる税金です。

東京23区のみは東京都、それ以外の地域は不動産所在地の自治体に納める地方税になります。

マイホームではおなじみの税金ですが、マイホームだけでなく土地や田畑、山林、工場など、おおよそすべての不動産が固定資産税の対象です。

固定資産税は、毎年1月1日時点の所有者が納税義務を負います。

そのため、年の途中で購入しても買主に対してはその年は課税されません。

この場合、売主が納税義務者となりますが、それでは売主の負担が大きくなるため、所有期間に応じて買主と按分するのが一般的です。

固定資産税の課税標準額と納税額の計算方法

固定資産税は、課税標準額に税率を乗じるシンプルな方法で算出できます。

課税標準額とは、税金を算出する基となる額を指し、固定資産税の場合は、固定資産税課税標準額を用います。この課税標準額は、求める税金ごとに異なる場合があります。

固定資産税課税標準額は、自治体が不動産ごとに算出する固定資産税評価額を基に算定されます。

基本的には、課税標準額と固定資産税評価額は同額になりますが、各種特例の適用により異なるケースもあるので、注意が必要です。

また、固定資��産税評価額は3年に一度見直されるので、最初に課税された額がそのまま続くわけではありません。

固定資産税の税率は、標準税率である1.4%で課税される自治体がほとんどです。

ただし、自治体によっては異なる税率を用いている場合もあるので、自治体のホームページなどで確認するとよいでしょう。

固定資産税の軽減措置

固定資産税の軽減措置として「住宅用地に係る固定資産税特例措置」があります。

本特例では、住宅用地の課税標準額が面積に応じて以下のように軽減されます。

| 土地面積 | 軽減割合 |

| 200㎡までの部分 | 固定資産税評価額×6分の1 |

| 200㎡超の部分 | 固定資産税評価額×3分の1 |

また、新築住宅を取得した場合、「新築住宅に係る税額の軽減措置 」として以下のような軽減が適用されます。

| 建物の種類 | 軽減割合 | 適用期間 |

| 新築戸建て | 固定資産税×2分の1 | 3年間 |

| 新築マンション | 固定資産税×2分の1 | 5年間 |

なお、長期優良住宅に認定されている住宅なら、適用期間が戸建てで5年、マンションで7年に延長されます。

適用期間終了後は元の税額に戻りますが、増税ではない点に注意しましょう。

また、新築住宅に係る税額措置は、令和8年3月31日までに新築された住宅が対象です。

以降延長される可能性もありますが現段階では未定のため、動向は注視しておくとよいでしょう。

固定資産税がかからない地域はある?

固定資産税は地域による非課税はなく、おおむねすべての不動産で課税されます。

ただ、以下のケースでは固定資産税が課税されません。

- 国が所有する土地

- 課税標準額が免税点以下の不動産(土地30万円未満・建物20万円未満)

- 墓地や保安林・国有林など地方税法によって定められた土地

固定資産税には免税点があり、課税標準額が免税点(土地30万円未満・建物20万円未満)を下回っている場合は課税されません。

しかし、同じ自治体に複数の不動産を所有している場合、合計の課税標準額が免税点を上回れば課税されるので、注意が必要です。

また、墓地や保安林といった、地上税法に定められている土地も課税されないケースがあります。相続を予定している場合は、自治体の役場で確認するとよいでしょう。

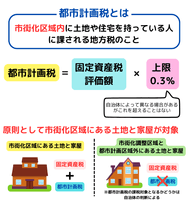

都市計画税とは

都市計画税は固定資産税とセットで課税されますが、それぞれ異なる税金です。

また、固定資産税と異なり必ず課税されるわけではない点も覚えておきましょう。

都市計画税とは

都市計画税とは、都市計画事業や土地区画整理事業の費用を目的として徴収される税金です。

東京23区は都、それ以外の地域は自治体に納める地方税になります。

こちらも固定資産税同様に、毎年1月1日時点で該当する不動産の所有者が納税義務を負います。

都市計画税の課税標準額と納税額の計算方法

都市計画税は、以下の方法で計算できます。

都市計画税の課税標準額は、固定資産税評価額を基に算定されます。

また、税率は自治体によって異なりますが、上限は0.3%となり、それ以上の税率は適用されません。

基本的にはほとんどの自治体で0.3%ですが、異なる自治体もあるので該当する自治体のホームページなどで確認しましょう。

都市計画税の軽減措置

固定資産税で適用される住宅用地の軽減措置は都市計画税でも適用され、以下のような評価額の軽減が可能です。

| 土地面積 | 軽減割合 |

| 200㎡までの部分 | 固定資産税評価額×3分の1 |

| 200㎡超の部分 | 固定資産税評価額×3分の2 |

固定資産税とは軽減割合が異なるので注意しましょう。

なお、新築住�宅に係る軽減措置は都市計画税では適用されません。

都市計画税がかからない地域

都市計画税は、原則として市街化区域にある土地と家屋が対象です。

そのため、市街化調整区域と都市計画区域外の地域では課税されません。

ただし、市街化区域外でも条例で定めた区域は都市計画税の課税対象となる場合があります。

対象となるかどうかは自治体の判断によるので、気になる場合は役場で確認することをおすすめします。

また、課税地域であっても、固定資産税標準額が免税点(土地30万円未満・建物20万円未満)であれば課税されません。

しかし、こちらも同じ自治体に複数の不動産を所有し、合計額が免税点を上回れば課税されるので、注意が必要です。

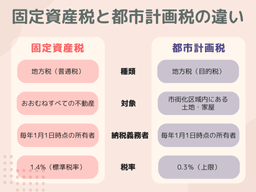

固定資産税と都市計画税の違い

固定資産税と都市計画税の大まかな違いを一覧で確認しましょう。

| 固定資産税 | 都市計画税 | |

| 種類 | 地方税(普通税) | 地方税(目的税) |

| 対象 | おおむねすべての不動産 | 市街化区域内にある土地・家屋 |

| 納税義務者 | 毎年1月1日時点の所有者 | 毎年1月1日時点の所有者 |

| 税率 | 1.4%(標準税率) | 0.3%(上限) |

固定資産税と都市計画税は地方税ですが、目的が異なる税金です。

固定資産税は幅広い用途で使用できる普通税であるのに対し、都市計画税は都市計画事業や土地区画整理事業の費用を目的としているという違いがあります。

また、都市計画税は市街化区域内の土地・家屋のみが対象であるため、固定資産税は課税されても都市計画税が課税させないケースも多い点は理解しておきましょう。

固定資産税や都市計画税の納付方法

ここでは、固定資産税と都市計画税の納税方法をみていきましょう。

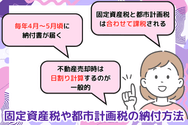

固定資産税と都市計画税は合わせて課税される

都市計画税が課税される場合、固定資産税と合わせて納税することになります。

支払期限は、一括納付か年4回の分割納付かによって異なります。

分割納付の場合、一般的には6月、9月、12月、2月が支払い時期となり、一括納付では分割納付の第1期の期限が支払期日です。

ただし、分割納付の時期については自治体によって異なるので、納付書の期限を確認しましょう。

支払方法としては、自治体役場やコンビニなどの窓口、口座振替、クレジットカード払い、ペイジー払いが一般的です。

こちらも自治体によって異なるので、納税通知書を確認しましょう。

毎年4月~5月頃に納付書が届く

固定資産税・都市計画税の納税通知書は、毎年4月~5月頃に届きます。

ただし、納税通知書はその年の1月1日時点の所有者に送付されるため、年の途中で不動産の売買があると、納税義務者と所有者が異なる可能性があることに注意が必要です。

また、不動産が共有の場合、共有者全員ではなく代表者1名に送付される点にも注意しましょう。

代表者1名に送付されるとはいえ、納税義務者は共有者全員であり、代表者がすべての納税義務を負うわけではありません。

この場合、代表者が取りまとめて納税するか、納税後に共有者から徴収することになるでしょう。

不動産売却時は日割り計算するのが一般的

年の途中で不動産を売却しても、1月1日時点の所有者である売主が納税義務を負います。

しかし、この場合、売主の納税義務の負担が大きくなるため、所有期間に応じて買主と按分するのが一般的です。

たとえば、固定資産税・都市計画税の合計額が24万円で、6月1日に引き渡した場合をみていきましょう。

この場合、売主は1月1日~5月31日、買主は6月1日~12月31日分を日割りで負担します。

- 売主の負担分:24万円÷365日×151日=約9.9万円

- 買主の負担分:24万円÷365日×214日=約14万円

ただし、按分の基準日は地域によって1月1日や4月1日と異なる場合があるので注意が必要です。

また、納税通知書が送付される前は前年の情報をもとに按分するので、通知書が来てから再清算するか、そのままにしておくかは事前に取り決めておかないとトラブルになる恐れがあります。

負担額や対応については、事前に不動産会社に確認しておくとよいでしょう。

按分した金額は不動産売却の決済時に清算金として買主から売主に支払われます。

売主は清算金を受け取った後、納税忘れがないように注意しましょう。

▼関連記事:不動産売買時の固定資産税の清算について

まとめ

不動産を所有すると、ラインコストとして固定資産税・都市計画税の資金計画を立てておく必要があります。

それぞれ不動産に課税される税金ですが、固定資産税はおおむねすべての不動産が対象となり、都市計画税は都市計画区域内の土地・家屋が対象という違いがあります。

事前に、対象となる税金の種類や税額を押さえておくことが大切です。