売却の理由別に確認しておくべきこと

不動産を売却するのにはいろいろな理由があることでしょう。

ここでは、売却の理由別に注意しておきたい点、確認しておくべきことなどお伝えしていきます。

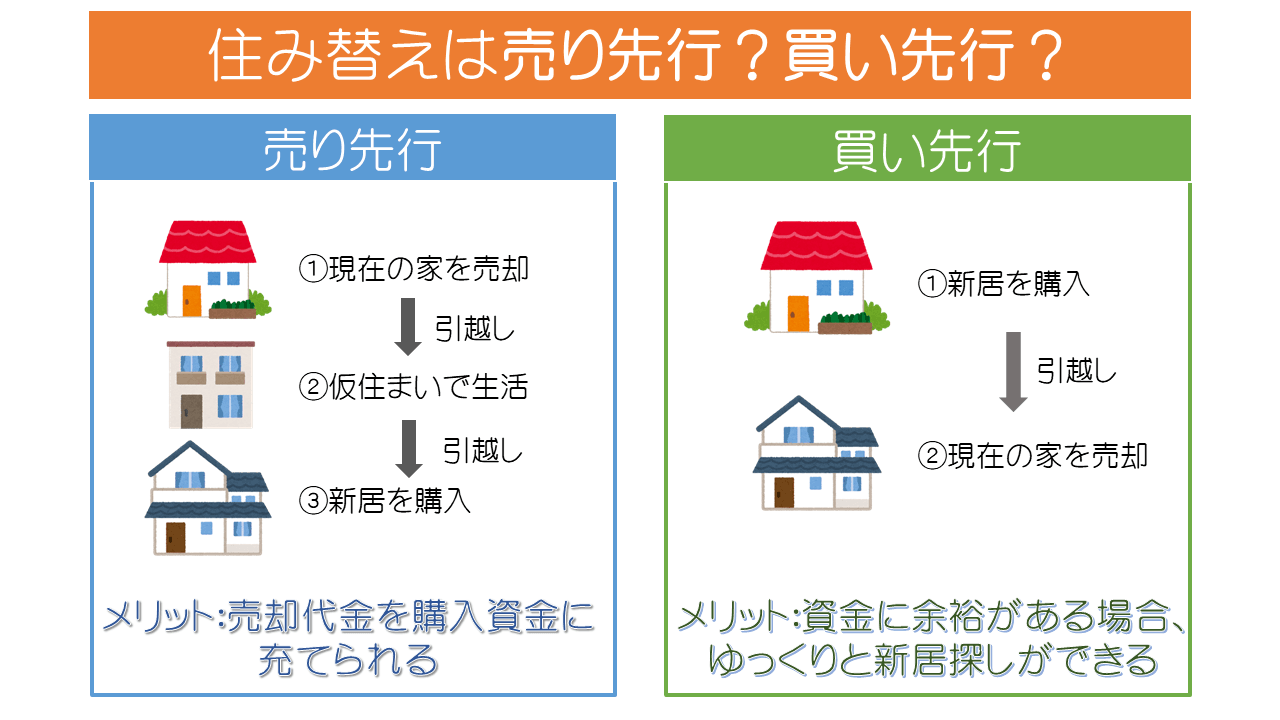

住み替えの場合は売却と購入のタイミングが重要

不動産を売却して新しく購入する住み替えの場合、売却と購入のタイミングに注意が必要です。

こうした住み替えの売却と購入のタイミングには以下の3つのパターンがあります。

- 先に不動産を売却して仮住まいに引っ越してから新居を購入する(売り先行)

- 売却と購入を同時に行う

- 先に新居を購入してから不動産を売却する(買い先行)

売り先行の場合、不動産の売却と新居の購入をじっくり進められるというメリットがある一方、仮住まい費用や引越し費用が余計にかかるというデメリットがあります。

買い先行の場合は仮住まい費用等は不要ですが、不動産の売却が長引いた場合には新居のローンと元の家のローンの二重払いとなってしまう点に注意が必要です。

また、売却と購入を同時に行うパターンでは上記デメリットを双方とも解消できますが、タイミングを合わせるのが非常に難しいという課題があります。

それぞれメリット・デメリットがあるため、あらかじめどのように住み替えを進めていくか計画を立てておきましょう。

参考:マンション住み替えの完全ガイド|損をしない売却・購入の進め方や諸費用を徹底解説

離婚で売却する場合の注意点

中には、離婚が原因で不動産を売却するという方もいらっしゃるでしょう。

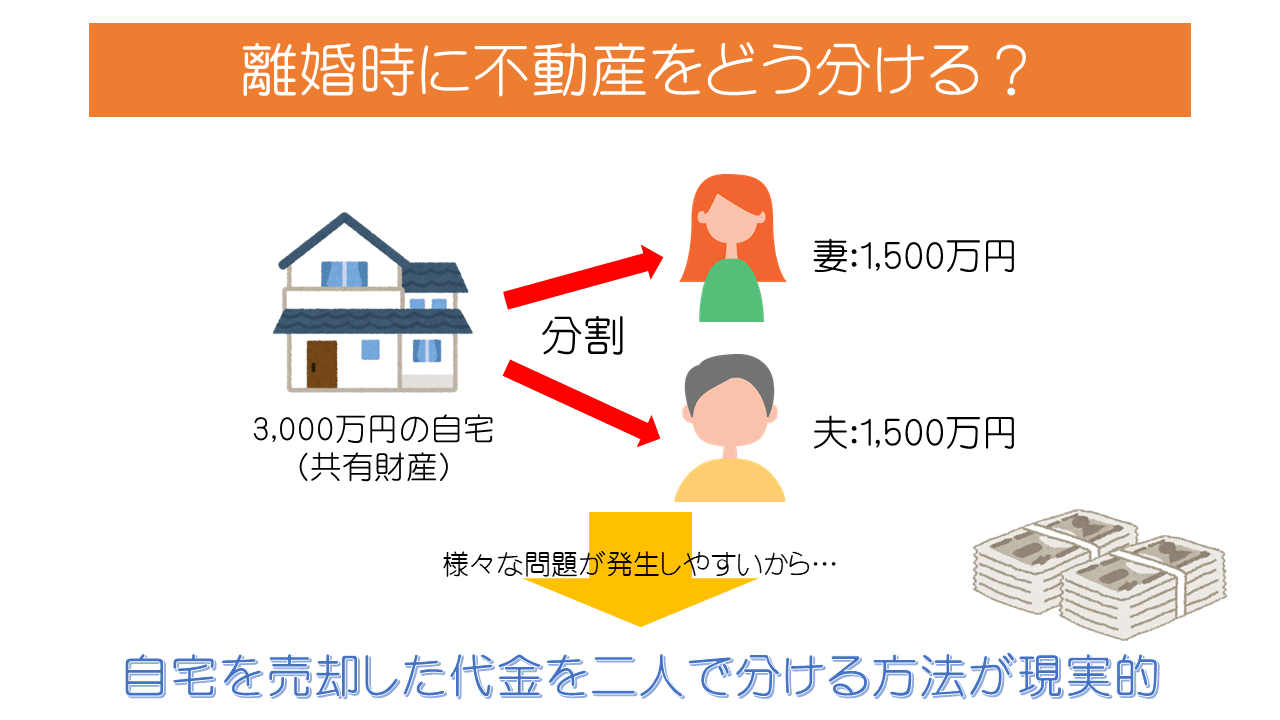

離婚を原因とした不動産売却では、財産分与を踏まえた上で「売らない」という選択肢もありますが、売却で得たお金を分配するのが現実的です。

財産分与について

まず、婚姻期間中に夫婦でなした財については、原則として夫婦で均等に分ける必要があります。

これは、不動産の名義が夫だけの場合や、夫が働いて妻が専業主婦といった家庭においても基本的には同様です。

例えば3,000万円の価値のある不動産の場合、夫と妻とで1,500万円ずつの資産を受け取る権利を有することになります。

しかし、不動産は現金のように簡単に分けることができないため、その分割方法に困ることが多いのです。

夫が住む場合の問題点

上記ケースで離婚後、夫が不動産に住み続ける場合には、他の資産、例えば現金等1,500万円分を妻に引き渡す必要があります。

一般的な家庭では不動産の資産価値が他の資産価値より非常に大きくなり、このようなケースではその他資産の用意は難しいことが多いです。

妻が住む場合の問題点

また、先程のケースで妻が不動産に住み続ける場合には、同様に1,500万円分の資産を夫に引き渡せるかどうかに加え、住宅ローンの返済途中だった場合にはどのように返済していくかが問題となります。

住宅ローンの名義を夫のままにしておいて、夫が返済を続けることを選択した場合、夫の住宅ローン返済が滞ると不動産は差し押さえられ、妻は家を出ていかなければならなくなります。

上記のようなトラブルを防ぐためには、住宅ローンの名義を妻に移す必要がありますが、妻に住宅ローンを返済していくだけの十分な収入がない場合には、金融機関に名義変更を断られてしまいます。

売却するのが現実的

離婚後に夫婦のどちらかが住み続ける選択��をするより、不動産を売却して売却代金を夫婦で分けた方が余計な問題は起きにくくなります。

離婚後に財産をどのように分けるかは、夫婦で話し合って決めることができますが、不動産を保有している場合にはここでご紹介したような問題が起こる可能性があります。

その上で、一番問題の少ない方法を選ぶことをおすすめします。

離婚で不動産を売却する際の注意点等については以下の記事で詳しく解説しています。

参考:離婚での財産分与で家はどうすべきか|住宅ローンはどうなる?売却はできる?

相続した不動産を売却する際の注意点

相続した不動産を売却する場合、相続開始後から10カ月以内に相続税を納める必要がある点に注意が必要です。

遺言書があるケースを除き、2~3カ月は遺産分割協議等で時間がかかってしまいます。

遺産分割協議の後、不動産を相続することに決まってからすぐに不動産の売却手続きをしても、相続税の納付期限まで半年程度しか時間がないことが多いのです。

あまり急いで不動産を売却すると足元を見られて値引き交渉されてしまう可能性があります。

相続で急いでいるような場合には、売却価格は安くなってしまいますが、買取を検討してみるのも一つの方法です