マイホームを購入する際に、住宅ローンを検討する人は多いはず。その最初のハードルとなるのが仮審査(または事前審査)です。

これから審査を受ける人の中には「仮審査(事前審査)にはどれくらい期間がかかるの?」「結果は何日くらいで分かるものなの?」「落ちたらどうしよう…」など、不安に感じている方も多いのではないでしょうか。

そこで当記事では、住宅ローンの仮審査(事前審査)にかかる期間の目安や、審査結果が遅れる理由、審査から契約までの流れを詳しく解説します。

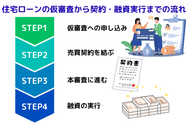

住宅ローンの仮審査から契約・融資実行までの流れ

住宅ローンは一度審査を受けて終わり、というわけではありません。申し込みから融資の実行まで、以下のような流れで行われるのが一般的です。

①仮審査への申し込み

まずは、金融機関に「仮審査(事前審査)」の申し込みをします。申込者の年収や勤続年数、借入状況などから「希望額を貸しても大丈夫か」の確認が行われます。

②売買契約を結ぶ

仮審査に通過したら、次は購入する物件を決定して売主と「売買契約」を結びます。契約時には手付金の支払いなど諸費用が発生するため準備しておきましょう。

③本審査に進む

売買契約が完了したら次は「本審査」です。金融機関と保証会社によって、仮審査(事前審査)よりも厳しい審査が行われます。

④融資の実行

本審査に通過すると、金融機関と正式な「金銭消費貸借契約(金消契約)」を結びます。この契約が完了すると、いよいよ融資が実行されます。

住宅ローンの手続きは、仮審査の申し込みから融資実行まで約1〜2ヶ月程度かかるのが一般的です。

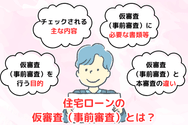

住宅ローンの仮審査(事前審査)とは?

住宅ローンを利用してマイホームを購入するには、まず「仮審査(事前審査)」を受けるのが基本の流れです。

以下では、仮審査(事前審査)についての基本や、仮審査と本審査の違いを分かりやすく解説していきます。

仮審査(事前審査)を行う目的

金融機関が行う住宅ローンの仮審査(事前審査)は、申込者の年収や信用情報などをもとに、返済能力を見極めることを目的としています。

一方で、申込者側の目的は「自分がいくらまで借りられるのか」を把握することにあります。

たとえ希望する物件が見つかっても、お金を借りられるかどうかを専門的な知識のない一般人が判断するのは難しいものです。

事前に仮審査を受けておけば、自分がどの程度の融資を受けられるのかを知ることができます。

つまり、金融機関側にとっては「融資を受ける資格があるかどうか」を見極めるため、申込者にとっては「無理のない借入が可能かどうか」を確かめることが仮審査の目的になります。

仮審査(事前審査)でチェックされる主な内容

仮審査では「返済能力」と「信用力」を判断するために、申込者の様々な情報がチェックされます。

具体的にチェックされるのは、主に以下のような内容です。

年収と返済負担率

最も重視されるのが、年収に対してどれくらいの借入額・返済額になるかという「返済負担率」です。

返済を無理なく継続するには20%前後が理想的とされていますが、35%を超えなければ審査に通る可能性は高くなります。

雇用形態や勤続年数

多くの金融機関では、正社員で勤続年数1年以上がひとつの目安です。この条件を満たしていれば、安定した収入があると判断されやすくなります。

それに対して契約社員、パート・アルバイト、自営業の場合は、金融機関も慎重に判断する傾向があります。

他の借入状況

住宅ローン以外に、自動車ローンやカードローン、リボ払いの残高の有無も審査の対象になります。

月々の返済額が多いと返済負担率も高いと判断されます。家計にも負担がかかることから仮審査に影響する可能性があります。

信用情報

ローンの借入状況や延滞や滞納、債務整理などの情報は、信用情報機関に全て記録されています。仮審査では、これらの信用情報も審査に大きな影響を与えます。

この他に、家族の人数や借入時の年齢、完済時の年齢なども審査の対象としています。これらの情報をもとに、金融機関は「この人には、いくらまで、どのような条件で貸せるか」を判断します。

仮審査(事前審査)に必要な書類等

住宅ローンの仮審査(事前審査)は、購入する物件が決まっていなくても手軽に申し込めるのがメ�リットのひとつ。

仮審査(事前審査)を申し込む際は、以下の書類を準備しておきましょう。

- 運転免許証

- マイナンバーカード

- 健康保険証

- 最新の源泉徴収票(給与所得者の場合)

- 確定申告書の写し(自営業者の場合)

また、申込者の状況を知るために、次のような情報の記入や提出が求められます。

- 勤務先の名称、所在地、連絡先

- 勤務の開始年月日

- 雇用形態

- クレジットカードの保有枚数

- キャッシング枠

- 他のローンの有無と残高

- 借入希望金額

- 希望返済期間

- ボーナス払いの有無

金融機関にこれらの書類や情報を正確に伝えることで、審査がスムーズに進みます。また、求められる内容も金融機関によって多少異なる場合があるため、事前に確認しておくと良いでしょう。

仮審査(事前審査)と本審査の違い

住宅ローンの審査には、大きく分けて「仮審査(事前審査)」と「本審査」の2段階があります。

仮審査(事前審査)は、本審査を行う前に申込者の年収や勤務先、借入状況などをもとに「この人に住宅ローンを貸しても問題ないか」を簡易的にチェックされます。

一方の本審査は、金融機関だけでなく保証会社も交えて審査が行われます。購入する物件の情報や必要書類をすべて揃えた上で、仮審査(事前審査)よりも詳細に審査されます。

たとえ仮審査でOKが出たとしても、最終的には本審査に通過しないと融資は実行されません。

融資を受ける可能性を高めるためにも、仮審査だけでなく本審査の通過も見据えた備えが必要になります。

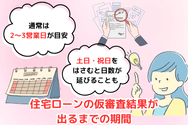

住宅ローンの仮審査結果が出るまでの期間

住宅ローンの仮審査を申し込んだあと、次に気になるのが「いつ結果がわかるのか」ではないでしょうか。

審査結果が出るまでの期間を把握しておけば、本審査の申し込みや住宅購入のスケジュールを立てる目安にもなります。

以下では仮審査の結果が出るまでの一般的な日数について詳しく解説します。

通常は2〜3営業日が目安

住宅ローンの仮審査は申込から2〜3営業日で結果が通知されるのが一般的です。申し込みを行った日の翌日か翌々日には、担当者から仮審査結果の連絡が届くでしょう。

少しでも早く結果が欲しいのであれば、ネット銀行を利用したり事前に必要書類をすべて提出したりするのがお勧め。問題がなければ即日〜翌営業日には回答が得られるケースがほとんどです。

ただし、これはあくまでも目安ということを覚えておきましょう。提出された書類に不備があったりすると、金融機関から情報の追加や訂正を求められることもあります。

土日・祝日をはさむと日数が延びることも

金融機関は基本的に土日祝日を休業日としています。住宅ローンの申し込みを週末に行うと、結果が出るまでの期間も伸びる可能性がある点に注意しましょう。

例えば、金曜日の午後に仮審査を申し込むと、審査が行われるのは翌週の月曜日からとなります。この場合、結果が出るのは最短でも火曜〜水曜以降になります。

ネット銀行の場合、申し込み自体は24時間可能です。しかし、審査はやはり平日営業が基本となります。

また、ゴールデンウィークや年末年始などの大型連休に申し込むと、通常よりも混みやすいため回答までに1週間以上かかることも。

スケジュールに余裕を持たせる意味でも、週末を避けて早めに仮審査の申し込みをしましょう。

仮審査が長引いたり落ちる理由

仮審査の結果は、基本的に即日~3営業日ほどで出るのが一般的です。しかし、次のような事情で仮審査に影響が出ることがあります。

- 申込内容と提出書類に不一致や不備がある

- 収入や雇用形態が不安定と判断される

- 他にローンの借入や延滞履歴がある

以下では、仮審査が長引いたり落ちる理由について詳しく解説します。

申込内容と提出書類に不一致や不備がある

仮審査が長引く原因として、最も多いのが申込内容と提出した書類に食い違いがあるケースです。

金融機関では、申込された情報と書類の内容が一致しているかで判断します。少しでも情報に食い違いがあれば、それだけ審査が遅れる原因となります。

よくある書類の不備や不一致として、以下のような例が挙げられます。

- 提出書類の一部が不足している

- 本人確認書類の住所と現在の居住地が異なる

- 書類に期限切れのものが含まれている

- 書類のコピーが不鮮明で読み取りづらい

書類に不備があると、審査の途中で追加や修正、再提出を求められることになります。そうなると、審査がスムーズに進まず結果が出るまで遅れてしまうのです。

収入や雇用形態が不安定と判断された

申込者の収入状況や雇用形態によっては、仮審査(事前審査)が長引いたり、通過できないこともあります。

金融機関は、申込者に安定した収入があるかを特に重視しています。一般的に、正社員であれば収入が安定していると判断されやすいため、審査で有利に働きます。

ただし、正社員であっても以下のようなケースでは希望額より減額されたり�、落とされる恐れがあるため注意しましょう。

- 転職して間もない

- 勤続年数が1年未満

- 希望額に対して年収が不足している

- 返済負担率が高すぎる

一方、フリーランスや個人事業主、契約社員、派遣社員といった雇用形態の場合、収入が不安定とみなされ審査に慎重になりがちです。

他にローンの借入や延滞履歴がある

金融機関では、仮審査(事前審査)・本審査問わず、信用情報が判断材料の一つとして重視されます。

信用情報とは、過去に借入れたローンやクレジットカードの履歴、返済の状況を記録したものをいいます。

これらの情報は、全国銀行個人信用情報センター(KSC)やCIC、JICCといった信用情報機関に全て保管されています。

金融機関は仮審査の際、信用情報をチェックして、申込者の返済能力に問題がないかを判断しているのです。

例えば、過去にローンの返済が滞っていたり、債務整理や自己破産などの金融事故を起こしていると、仮審査(事前審査)で落とされる可能性が高くなります。

また、実際に利用はしていなくても、クレジットカードを多数保有している人もいるでしょう。こういったケースでも、多額の借金ができる状況と判断されて審査に不利に働くケースがあります。

仮審査をスムーズに進めるためのポイント

住宅ローンの仮審査は、本審査に比べれば比較的通りやすくあります。しかし、だからといって準備を怠ると、審査に時間がかかったり、落とされる可能性もゼロではありません。

そこで、以下では仮審査をスムーズに進めるために、押さえておきたいポイントをご紹介します。

必要書類を不備なく揃える

仮審査をスムーズに進めるためには、まず何よりも、提出書類の不備を無くすことが基本です。

住宅ローンを早く組みたいと焦るあまり、申し込みに必要な書類が不足していたり、記載ミスをするのはよくあることです。

しかし、問い合わせや書類の再提出など、金融機関とのやり取りが多くなれば、それだけ審査にかかる時間も長引きます。

提出する書類を忘れるなど、少しでも不安があるなら遠慮せずに不動産会社や金融機関の担当者に確認してください。

落ち着いて一つひとつ準備を進めれば、記入漏れや提出忘れといったミスを防ぐことができますからね。

信用情報や他の借入を整理しておく

住宅ローンの仮審査(事前審査)では、申込者の信用情報が厳しくチェックされます。

特に使っていないクレジットカードを多数保有していたり、住宅ローン以外の借入がある場合は、審査を申し込む前に整理しておきましょう。

たとえば、以下のような点を見直すことをお勧めします。

- 使っていないクレジットカードを解約する

- キャッシング枠を0円に設定し直す

- リボ払いやカードローンの残高を減らす

- 他のローンの返済履歴に遅延がないか確認する

自分の信用情報に不安がある場合は、信用情報機��関(CICやJICCなど)から自分の信用情報の開示を請求することも可能です。

手数料はかかりますが、自分のクレジットやローンの履歴を確認できますので「過去に延滞したことがあるかもしれない」「ローンの残高が正確にわからない」といった場合には、事前に確認しておきましょう。

仮審査(事前審査)は複数の金融機関に申し込む

条件の良い金融機関を比較するうえでも、仮審査(事前審査)の申し込みは2〜3社へ同時に行うのが一般的です。

例えば、1社だけに申し込んだ場合、そこが落ちたら次を探すのに時間がかかります。他の金融機関を探している間に、希望の物件が他の人に購入されるかもしれません。

また、複数の金融機関に申し込むことで「A銀行では希望額が減額されたけど、B銀行では条件付きではあるけど希望額が通った」となるケースも珍しくないのです。

ただし、仮審査(事前審査)を申し込むタイミングと件数には注意してください。

住宅ローンの仮審査を行った情報は、信用情報機関に記録されます。この情報は、他の金融機関も確認することが可能です。

もし、短期間に5件も10件も申し込むと「他の金融機関で断られているのでは…?」といった疑念を与えることにもなりかねません。

「お金に困っている人」という印象を与えないためにも、同時に申し込む際は2~3社程度にしておきましょう。

▼関連記事:住宅ローンの仮審査は複数の金融機関に申し込み可能

借入額を無理のない範囲に設定する

仮審査(事前審査)では、申込者の返済負担率もひとつの判断材料としています。

返済負担率は、年間の返済額が年収の何%にあたるかを示すもので、以下の式で計算することが可能です。

例えば、年収400万円で毎月10万程度を返済にあてている場合、返済負担率は約30%になります。

一般的に、住宅ローンの審査に通る返済負担率は30〜35%以内が目安とされていて、この範囲であれば仮審査(事前審査)に通る可能性が高くなります。無理のない返済を意識するなら、25%程度に抑えるのが望ましいでしょう。

ポイントになるのは、適正な返済負担率を保ちつつ無理なく返済を続けられる範囲で借入額を設定することです。

家計に大きな負担をかけず、安定して返済が継続できると判断されれば、仮審査を通過できるでしょう。

▼関連記事:世帯年収別に住宅ローンの返済プランを解説

まとめ

最後までお読みいただきありがとうございます。今回は住宅ローンの仮審査(事前審査)の基礎と、結果が出るまでの期間について解説しました。

住宅ローンの仮審査(事前審査)は、2〜3営業日で結果が出るのが一般的です。ただし、書類の記入漏れや提出忘れをすると、審査が長引くこともある点に注意。

仮審査(事前審査)をスムーズに進めるためにも、次のポイントを押さえておきましょう。

- 必要書類を不備なく揃える

- 信用情報や他の借入を整理しておく

- 仮審査(事前審査)は複数の金融機関に申し込む

- 借入額を無理のない範囲に設定する

住宅ローンの返済は長期間にわたって続く��ものです。最初の一歩でつまづかないように、事前にしっかりと準備を整えてから仮審査(事前審査)に臨みましょう。