住宅ローンを組むには、まず「仮審査(事前審査)」に通る必要があります。しかし、初めて住宅ローンを申し込む人の中には、「仮審査って何社も申し込んでいいの?」「履歴が残るって聞いたけど大丈夫?」と、不安を感じる人も多いのではないでしょうか。

そこで当記事では、仮審査に履歴は本当に残るのか、それが審査にどう影響するのか、どう対処すればいいのかなどの疑問にお答えしながら、安心して住宅ローンを進めるためのポイントを分かりやすく解説します。

なお、住宅ローン比較サービスの「モゲチェック(PR)」を活用すれば、金融機関ごとの審査通過率をAIで判定してもらえるため、一度審査に落ちた後でも、他の金融機関を探しやすいでしょう。

住宅ローンの仮審査とは?

住宅ローンを借りる際に、最初の関門となるのが仮審査(事前審査)です。初めて住宅ローンの申し込みをする人は、仮審査でどのようなことが審査されるのか、どんな書類が必要なのかを知っておくと良いでしょう。

以下では、仮審査の役割や流れ、本審査との違い、仮審査でチェックされる項目について解説します。

仮審査の役割と流れ

仮審査では、申込者の現在の収入や勤務状況、他の借り入れの有無などをチェックします。そして「この人にお金を貸しても大丈夫か」を、簡易的に審査するのが主な役割です。

申込者側にとっても、仮審査を受けることで実際にどのくらい借りられるのか、どの金融機関が自分に合っているかを知る手がかりになります。

仮審査の一般的な流れは以下の通りです

- 金融機関の仮審査フォームに情報を入力して提出する

- 金融機関または保証会社が情報を元に審査を行う

- 審査結果が数日~1週間程度で通知される

なお、仮審査は物件が決まっていない段階でも受けられます。事前に仮審査を受けることで、計画を立てる際の参考になるでしょう。

仮審査と本審査の違い

住宅ローンの審査には「仮審査(事前審査)」と「本審査(正式審査)」の2段階があります。

仮審査が簡易的なチェックなのに対して、本審査は通過すると正式に融資を受けることになります。そのため、仮審査よりも厳しい審査が行われます。

ここで注意して欲しいのが、仮審査はあくまで簡易的なものでしかないという点です。

「仮審査に通過したのだから、本審査も通過できるだろう」と、勘違いする人が少なくありません。

しかし、本審査で収入や健康状態、書類などに不備があると否決される可能性はゼロではありません。

一般的には、事前審査を通過していても、本審査で否認されるケースが5~10%程度あると言われています。

仮審査でチェックされる項目

仮審査では、金融機関が申込者の「返済能力」と「信用力」を総合的にチェックします。審査基準は金融機関ごとに異なりますが、一般的には以下のような項目が確認されます。

| 項目 | 概要 |

| 年収 | 年収が高いほど返済能力があると判断されやすくなります。 |

| 勤続年数・雇用形態 | 職業・勤務先であるかをチェックされます。 |

| 借入状況 | 他のローンが多いと審査で不利になります。 年収に対して返済額の比率が大きくなると、住宅ローンの借り入れ限度額が制限される可能性があるためです。 |

| 信用情報 | 過去に延滞や金融事故がないかを調査します。 |

| 希望借入額と返済期間 | 無理なく返済を続けられる金額かを審査されます。 |

これらの情報をもとに「この人にお金を貸しても大丈夫か?」を、短期間で判断するのが仮審査です。

仮審査で必要に�なる書類

仮審査は本審査よりも手続きが簡単です。しかし、正確な審査を行うために、いくつかの書類を提出する必要があります。

金融機関によって若干異なりますが、主に以下の書類が求められます。

本人確認書類

運転免許証、マイナンバーカード、健康保険証など

収入を証明する書類

会社員の場合は「源泉徴収票」または「給与明細書(直近2~3ヶ月)」

自営業の場合は「確定申告書」や「納税証明書」など

勤務先を確認できる書類

社員証や保険証、在籍証明書など

借入状況がわかる資料

他のローン返済明細など

物件がすでに決まっている場合は「不動産の資料(物件概要書など)」を求められることもあります。

提出書類に不備があると審査に時間がかかったり、否決の原因になる可能性もあります。仮審査を申し込む前に、しっかり準備しておきましょう。

仮審査の申込履歴は信用情報に残る?

仮審査の申込履歴が、信用情報に残るという噂を耳にしたことがある人もいるのではないでしょうか?

住宅ローンの審査では、申込者の信用情報が厳しくチェックされます。もし信用情報に申込履歴や個人情報が残るのだとしたら、複数の仮審査を受けると他の金融機関に悪印象を与えるのではないかと心配になるはず。

そこで、仮審査の申込履歴や個人情報は、本当に信用情報に残るのかについて解説します。

仮審査の申込履歴は6か月残る

住宅ローンの仮審査を申し込むと、その履歴は信用情報に原則として6か月間残ります。仮審査の情報は、審査に通ったかどうかにかかわらず申し込みをした時点で記録される点がポイントです。

信用情報には、以下のような情報が登録されています。

- 申込日

- 申し込んだ金融機関

- 本人確認情報(氏名、年齢、電話番号など)

- 申込の内容(商品名、契約予定額、支払予定回数など)

住宅ローンの審査を受けると、登録されたこれらの申込履歴を他の金融機関でも確認することができます。

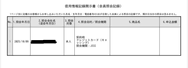

上記のローン申し込み書の例では、「ローン契約の申し込みをした」という情報が信用情報機関のCICとJICCに6か月間登録されることがわかる。

開示された信用情報に記載される金融機関への申し込みの記載例(JICC)

信用情報はどこに保存されている?

住宅ローンの仮審査を含む信用情報は、主に以下の3つの信用情報機関で管理されています。どの機関に情報が記録されるかは、申し込んだ金融機関によって異なります。

主にクレジットカード会社や信販会社が加盟しています。カードの利用履歴やローンの申込情報、支払い状況などが記録されます。

消費者金融や携帯電話会社などが主に利用する機関。借入や返済、延滞情報などを管理しています。

銀行や信用金庫、住宅金融支援機構などが加盟しています。住宅ローンやカードローンなど、主に銀行が関わっている情報が登録されます。

住宅ローンの審査では、これらの機関が提供している情報をもとに審査が行われます。仮審査の情報も記録されており、本人もしくは金融機関も見ることができます。

▼関連記事:住宅ローンの仮審査は複数の金融機関に申し込み可能!

仮審査の履歴が本審査に影響する?

住宅ローンの仮審査は、1社だけでなく複数の金融機関に申し込むことが可能です。しかし、短期間に複数の仮審査を申し込むと、信用情報にその履歴が残ります。

これを見た金融機関の審査担当者は、少なからず申込者に不安を感じる可能性があるのです。

なぜなら、信用情報に複数の申し込み履歴があると「この人はどこにも通らず、あちこちに申し込んでいるのでは?」「資金繰りが厳しいのでは?」というように、悪い印象を与える恐れがあるからです。

仮審査を複数申し込むことは問題ない

ただし、複数の金融機関に住宅ローンの申込をすること自体は悪いことではありません。むしろ、1つずつ審査を受けるよりも、時間の短縮につながるのです。

例えば、1つの金融機関だけに審査を申し込んだ場合、結果が出てから次の審査を申し込むまでに時間がかかります。

一方で、第一希望、第二希望、第三希望と複数の金融機関に依頼しておけば、短期間にまとめて結果が得られるため次のステップにスムーズに進められます。

再審査は6か月経過してから

問題なのは「短期間で集中して申し込んだ」という履歴が、お金に困っているサインと受け取られてしまうことです。

住宅ローンの仮審査を申し込んだ履歴は、信用情報機関に6か月間保存されます。つまり、その間に別の金融機関へ再び仮審査を申し込むと、直前にも別の金融機関で審査を受けていたことが他行にも知られてしまうのです。

その結果、「なぜ何度も申し込んでいるのか」「他行で審査に落ちた理由があるのではないか」といった不信感を持たれる可能性があります。

金融機関に悪印象を与えないためにも、仮審査の申込は信用情報から履歴が消える6か月が経過するまで待ちましょう。その間に、仮審査に落ちた原因を見直してから再度申し込むことをお勧めします。

また、「自分が審査に通過しやすい金融機関で申し込みたい」と考えている方は、住宅ローン比較サービスの「モゲチェック(PR)」を活用してみましょう。

AIが審査通過率を��自動判定してくれるので、金利や団信保障などの商品内容を比較しつつ、審査に通りやすい金融機関を探しやすくなります。

▼関連記事:住宅ローンの審査が通らない場合に通す方法はある?

再審査の前に見直したい6つのポイント

仮審査で否決されてしまった場合、すぐに別の金融機関へ申込したくなるかもしれません。しかし、焦って何も見直しや改善を行わないままで申込をしても、逆効果になる可能性が高いだけです。

そこで以下では、再審査で良い結果を得るために見直しておきたい6つのポイントをご紹介します。

1.申込件数が多くなっていないか確認する

住宅ローンの仮審査を、短期間に10件や20件も受けていませんか?基本的に仮審査は、複数回申し込んでも問題はありません。

しかし、あまりにも申込回数が多すぎると「複数の審査に落ちているのでは?」「資金繰りに困っているのでは?」といった不安を審査の担当者に与えかねません。

そこで、まずは申込件数が適切かチェックしてください。仮審査を申し込む金融機関は、1度に3件程度に絞りましょう。そして、信用機関から履歴が消える6か月を目安に再度申し込むことをお勧めします。

2.信用情報に傷や延滞履歴がないか確認する

信用情報に傷がついている場合も、仮審査に落とされる原因になります。信用情報とは、これまでのクレジットカードやローンの契約・支払い履歴が記録された情報をいいます。

過去にローンの返済が遅れたり未払いなどのトラブルがあると「信用に問題あり」と判断され、審査に通りにくくなってしまいます。

例えば、携帯電話の分割払いを滞納していたり、クレジットカードの引き落としが遅れた経験がある人は要注意。

それが少額だったとしても、金融機関はその情報をもとにして返済能力に問題があると判断する可能性があるのです。

再審査を申し込む前に、CICやJICCといった信用情報機関で自分の情報を開示して確認しておくと良いでしょう。もし間違った情報が記録されていた場合は、訂正することで審査に有利になります。

3.借入額や返済期間は適正か見直す

一度審査に落ちてしまった場合は、借入希望額や返済期間を見直してみましょう。もしかしたら、年収に対して借入額が多すぎるのかもしれません。

例えば、年収400万円の人が4,000万円の借入を希望すると、返済比率が高くなりすぎて過剰な借入とみなされる場合があります。

また、返済期間を35年で設定していても、完済時年齢が高くなりすぎると返済能力が不足していると判断されるでしょう。

仮審査に落ちたら、まず借入額や返済期間を見直してください。適切な借入額や返済期間を設定すれば、審査に通りやすくなります。

▼関連記事:世帯年収別のローン借入額について

4.不要なクレジット��カードやローンは整理する

住宅ローンの審査では、普段利用しているクレジットカードはもちろん、使っていないクレジットカードの有無や他のローンの状況もチェックされます。

借入残高がなくても利用可能枠があるクレジットカードや、契約中のローンが多いだけで「借入リスクが高い」と判断されることがあるのです。

たとえ使っていないとしても、カードを5枚以上保有していたり、ショッピング枠やキャッシング枠が高額に設定されているだけで「多額の借金を抱える可能性がある」と見なされます。

こういったリスクを避けるためにも、仮審査を再度申し込む前に使っていないカードは解約する、限度額を引き下げる、ローンが残っているなら完済するといった対策を講じましょう。

5.頭金の金額を再検討する

住宅ローンの審査では、自己資金としてどれだけ「頭金」を準備できるかも評価されるポイントです。

必ずしも頭金を用意しなければいけないというわけではありません。しかし、頭金を増やすことで借入額が減り、返済負担も軽くなるため審査でも良い評価が得られるのです。

また、頭金を多く入れることで、金利や借入条件が優遇されるケースもあります。資金に余裕がある場合やボーナスがある場合は、頭金の増額を検討してみてください。

ただし、頭金を多くしたために普段の生活が苦しくなるのでは本末転倒です。あくまで家計に負担をかけない負担をかけない範囲で頭金を準備しましょう。

6.申込書類の不備や誤記を見直す

基本中の基本ですが、提出する書類に不備があると審査に通らない、もしく�は書類等の再提出を求められます。

例えば、以下のようなミスがないかをチェックしてください。

- 年収の記載が実際の証明書と一致していない

- 勤務先の正式名称や住所が間違っている

- 書類の一部が未記入・未署名のまま提出されている

- 提出すべき書類(源泉徴収票や身分証明書)が不足している

こういったちょっとしたミスは誰でもやりがちです。しかし、金融機関はこういった書類も「申込者が信用できるかどうか」を判断する材料にしています。

再申込の前には、すべての書類を第三者の目で確認するつもりで丁寧にチェックしましょう。不安な場合は、金融機関の窓口で事前に相談することをお勧めします。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンの仮審査は履歴に残るのかについて解説しました。

住宅ローンの仮審査は、本審査よりも簡易的なものになります。しかし、信用情報には履歴が残るため、不安に感じる人もいるはずです。

仮審査の申込履歴は、信用情報に6か月間残ります。短期間に複数の申込をすると、金融機関に「何か問題があるのかな?」と思われてしまうかもしれません。

また、万が一仮審査に落ちてしまった場合でも、以下のポイントを見直すことで審査に通ることは十分に可能で��す。

- 申込件数が多くなっていないか確認する

- 信用情報に傷や延滞履歴がないか確認する

- 借入額や返済期間は適正か見直す

- 不要なクレジットカードやローンは整理する

- 頭金の金額を再検討する

- 申込書類の不備や誤記を見直す

基本的に住宅ローンの仮審査は、複数回申し込んでも問題はありません。仮審査の履歴は信用情報に残りますが、それで不利になるということもほぼありません。

ただし、短期間に10件以上も申し込むと、金融機関の担当者が返済能力に不安を感じる恐れもあります。可能であれば金融機関は3件ほどに絞り込み、しっかりと準備をしたうえで申し込みましょう。