マイホームを購入するとき、多くの方は住宅ローンの借入を検討します。

職業によっては借入が難しいといわれる一方で、公務員は住宅ローンに通りやすいと聞いたことがある人も多いのではないでしょうか?

確かに公務員は安定した収入や安定した雇用状況が評価されて、審査に有利になる傾向があります。しかし実際には、審査に落ちるケースや選ぶローンによって条件が大きく異なることも。

さらに、公務員だけが利用できる「共済貸付制度」など、民間のローン以外にも選択肢があります。

当記事では、公務員が住宅ローンを選ぶ際に押さえておきたいポイントを、分かりやすく解説します。

公務員は住宅ローンで本当に有利?

住宅ローンの審査では、職業だけで結果が決まることは基本的にありません。「この職業なら絶対に通る」「この仕事だから必ず落ちる」といったことはありません。

しかし「公務員は住宅ローンの審査に通りやすい」といった話を耳にしたことがある人も多いのではないでしょうか。

そこで以下では、公務員が住宅ローンの審査で有利だと言われる理由について、詳しく解説していきます。

公務員が住宅ローンで有利といわれる理由

公務員が住宅ローンの審査で有利とされる理由は、何といっても安定した収入です。民間企業と比べて、経済状況や会社の業績による影響を受けにくいというのが、最大の強みと言えるでしょう。

加えて、給与の大幅なカットやリストラのリスクも低く、勤続年数が長くなる傾向があることから、金融機関にとっては「返済能力が高い人」と評価されやすくなります。

突然会社が倒産するようなリスクがほぼないため、一般的な会社員と比べて、公務員は貸し倒れの可能性が低く、安心できる顧客とみなされているのです。

公務員でも審査落ちする可能性はある

公務員は住宅ローン審査で有利とされる職業ですが、それでも審査に落ちてしまうケースはあります。

その多くは、職業や収入以外の審査項目でマイナスの評価を受けていることが原因です。

例えば、クレジットカードや自動車ローンなど、他の借入が多い場合は返済能力が低いと判断される可能性があります。

また、過去に延滞や債務整理などの履歴が信用情報に残っていると、いくら安定した�職業であっても審査は厳しくなります。

さらに、借入希望額が年収に対して高すぎる場合も注意が必要です。年収の30〜35%を超える返済負担率になると、審査に通らないケースが多いです。

このように、公務員だから審査に通るだろうと安易に考えるのはNG。他の要素で審査に落とされないように、十分気を配る必要があります。

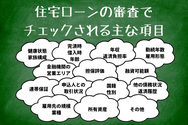

住宅ローン審査でチェックされるポイント

住宅ローンの審査は、各金融機関や保証会社が行います。審査を行う項目は非公開にされているうえに、各金融機関や保証会社ごとに異なるため「この条件さえ満たせば審査には必ず通る」と言い切ることはできません。

しかし、国土交通省が行った調査によると、民間の金融機関が行っている住宅ローン審査では、以下の項目を評価していることが分かっています。

- 完済時年齢

- 健康状態

- 借入時年齢

- 年収

- 勤続年数

- 返済負担率

- 担保評価

- 金融機関の営業エリア

- 連帯保証

- 国籍

- 雇用形態

- 融資可能額(融資率)①購入の場合

- 融資可能額(融資率)②借換えの場合

- カードローン等の他の債務の状況や返済履歴

- 申込人との取引状況

- 業種

- 家族構成

- 雇用先の規模

- 所有資産

- 性別

- その他

参考:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

これらの項目は、住宅ローンを契約した人が将来的に「きちんと返済してくれるかどうか」を総合的に判断するための材料です。

たとえ年収が高かったとしても、他に多額の借金があれば返済能力に疑問が残りますし、団体信用生命保険(団信)への加入が難しいほど健康状態に不安があれば、審査に落ちてしまう確率が高まります。

民間の金融機関の住宅ローンでは、多くが団信への加入を求められる。

つまり、住宅ローンの審査では現在の状況はもちろん、長期的に安定して返済が続けられるかどうかが審査されるのです。

住宅ローン審査で特に重視される項目

住宅ローンの審査では、多くのチェック項目が設けられています。その中でも金融機関は、次の項目を特に重視する傾向があります。

- 年収

- 勤続年数

- 返済負担率

- 健康状態

- カードローン等の他の債務の状況や返済履歴

これらを満たしているかどうかで「この人にお金を貸して、きちんと返してもらえるか?」の判断材料としています。

以下では、金融機関がなぜこれらの項目を重視するのかを詳しく解説します。

年収

住宅ローンの審査で特に重視されるのが「年収」です。年収が高ければ高いほど、返済能力があると判断されて、希望する金額を借りられる可能性も高くなります。

ただし、年収が高いというだけで審査に通れるとは限りません。金融機関や保証会社は、申込者の収入が安定していて、長期間の返済が可能かもチェックしています。

例えば、収入が高くても転職を頻繁に繰り返していたり、歩合制で収入の波が大きい職種の場合は収入が安定していないとみなされる傾向にあります。

一方で、公務員のように毎月決まった給与が支給される職業は、収入が安定しているため評価が高く、住宅ローン審査でも有利に働くことが多いのです。

勤続年数

勤続年数も、住宅ローンの審査で非常に重視さ��れるポイントのひとつです。長く同じ勤務先で働いている人ほど「仕事が安定していて、今後も継続して収入が得られる」と金融機関に判断されやすくなります。

一般的に、審査の目安としては「同じ職場で3年以上の勤続」が望ましいとされています。もちろん3年未満でも審査に通るケースはありますが、勤務年数が短いと「職を変える可能性がある」と見なされ、評価が下がることもあります。

また、たとえ転職して間もない場合でも、業種や職種が同じで技術や知識を活用できると判断されるケースでは、マイナス評価にならないこともあります。

公務員の場合は基本的に雇用状況が安定しているので、異動があったとしても悪い評価に繋がる可能性はほぼありません。

返済負担率

返済負担率とは、「年収に対して住宅ローンの年間返済額がどれくらいの割合を占めているか」を示す指標をいいます。住宅ローンの申込者が無理なく返済できるかを、金融機関はこの割合を見て判断しているのです。

返済負担率の上限は年収400万円未満であれば30%、年収400万円以上は35%以内が目安になりますが、無理なく返済していくためには25%程度に留めるのが望ましいとされています。

返済負担率が低いと、家計に負担をかけずに返済が続けられます。それに対して割合が高すぎると、家計に負担がかかるため返済が滞る恐れがあると見られます。

返済負担率は以下の計算式で求めることができます。

例えば、年収500万円の人が年間150万円を返済する場合、返済負担率は「150万円 ÷ 500万円 × 100=30%」となります。

この年間返済額には住宅ローンだけでなく、車のローンやクレジットカードのキャッシングなど、他の借入の返済額も含めて計算されるのが一般的です。

健康状態

住宅ローンは返済期間が20年〜35年と長期にわたります。申込者がその期間中ずっと返済を続けられるかを判断するために、金融機関や保証会社では健康状態もチェックしています。

特に、ほとんどの住宅ローンでは「団体信用生命保険(団信)」への加入が必須となっています。住宅ローンの審査を通過できるかは、この保険に加入できるかが大きなポイントになります。

団信とは、ローンの契約者が死亡または高度障害になった場合に、残りの住宅ローンを保険金で完済してくれる制度です。家族にローンの負担を残さずに済むため、多くの金融機関が団信への加入を条件としています。

カードローン等の他の債務の状況や返済履歴

各金融機関は、信用情報機関(CICやJICCなど)を通じて、クレジットカードのキャッシングやリボ払い、自動車ローン、カードローンなど、申込者の過去の返済履歴や現在の債務状況を確認しています。

他にローンやキャッシングなどの借入が少なく、きちんと返済ができていれば審査に通りやすくなるでしょう。

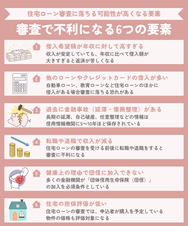

住宅ローン審査で不利になる6つの要素

住宅ローンの審査が通りやすいと言われる公務員は、収入が安定しており勤続年数も長くなる傾向にあるため、一般的な企業と比べると住宅ローンを組みやすいのも事実です。

しかし、次のような要素があると、公務員であっても住宅ローンに落ちる可能性が高くなります。

- 借入希望額が年収に対して高すぎる

- 他のローンやクレジットカードの借入が多い

- 過去に金融事故(延滞・債務整理)がある

- 転職や退職で収入が減る

- 健康上の理由で団信に加入できない

- 住宅の担保評価が低い

以下では、公務員でも住宅ローンの審査で不利になる6つの要素について解説します。

① 借入希望額が年収に対して高すぎる

いくら公務員の収入が安定していても、年収に比べて借入額が大きすぎると返済が苦しくなるものです。

そうすると、金融機関や保証会社は「途中で支払いが滞る恐れがある」と判断するため、審査に落とされる可能性が高くなります。

基本的に、住宅ローンの借入額は年収の5〜7倍程度が目安とされています。例えば、年収400万円の人であれば、2,000万〜2,800万円程度。

ただし、借入限度額までお金を借りた結果、返済が難しくなっては本末転倒です。借入希望額を設定する際は「借りられる金額」ではなく「無理なく返せる金額」を意識するようにしましょう。

② 他のローンやクレジットカードの借入が多い

住宅ローンのほかに借入がある場合、公務員でも審査に落ちる恐れがあります。例えば、自動車ローン、教育ローン、カードローン、リボ払いなどがあると、返済が難しいと判��断されて審査に不利になります。

また、クレジットカードを複数枚持っているだけでなく、利用限度額が高い場合も「いつでも多額の借金ができる状態」とみなされ、悪い印象を与える可能性があります。

「それならバレなければいい」と考える人もいるでしょう。しかし、金融機関は信用情報機関を通じて、申込者の借入状況や返済履歴を確認することができます。

住宅ローンを申し込む前に他の借入を整理して、信用情報に傷をつけないようにしましょう。

▼関連記事:リボ払いの残高や利用履歴は住宅ローンの審査にどのように影響するのか

③ 過去に金融事故(延滞・債務整理)がある

過去にクレジットカードの支払いを延滞したり、債務整理を行ったことがある場合、金融事故として信用情報に記録されます。

いわゆる「信用情報に傷がつく」「ブラックリスト入りする」と言われる状態で、住宅ローンの審査で大きなマイナス要素となります。

金融事故として扱われるケースとして、長期の延滞、自己破産、任意整理などがあります。これらの情報は、信用情報機関に5〜10年ほど保存されており、その間はほとんどのローン審査に通るのが難しくなります。

現在の収入が安定していても、過去に金融事故を起こしていると返済能力が不足していると判断されて、公務員でも審査に落とされてしまいます。

④ 転職や退職で収入が減る

住宅ローンの審査を受ける前後に転職や退職をすると、審査に不利になる可能性があります。なぜなら、転職してすぐのタイミングでは、この先も��安定した収入が見込めるかの判断ができないためです。

また、退職して無職になった場合や、再就職先の給与が大きく下がった場合なども、収入が減少したとして審査の通過が難しくなります。

転職や退職を検討している場合は、住宅ローンの審査が終わるまで時期をずらすことをお勧めします。

⑤ 健康上の理由で団信に加入できない

住宅ローンの審査では、多くの金融機関が「団体信用生命保険(団信)」の加入を必須条件としています。

団信とは、契約者が死亡または高度障害になった場合に、保険会社が住宅ローンの残りを肩代わりしてくれる保険をいいます。

住宅ローンの審査を受ける段階で、持病などがなければ問題なく団信に加入できるでしょう。

しかし、持病がある場合や過去に重い病気で入院・治療歴がある人は、団信の審査で加入を断られることがあります。

団信に加入できないと、住宅ローンを組めない場合がほとんどです。収入が安定している公務員であっても、健康状態によっては融資を断られる可能性も否定できません。

もし健康に不安がある場合は「ワイド団信」や、団信なしでも借りられる住宅ローンを検討しましょう。

ワイド団信の他には、民間の生命保険を利用して万が一の際に保険金が下りるように対策する方法も有効です。

⑥ 住宅の担保評価が低い

住宅ローンの審査では、申込者が購入を予定している物件の価格も評価対象になります。なぜなら、住宅ローンの返済が不可能になったときに、物件を担保にして借りたお金を返すことになるからです。

住宅ローンを利用する家には金融機関が抵当権を設定し、返済が滞った際に競売等で売却して融資したお金の回収を試みる。

担保評価が低いと、万が一の時に売却しても十分な金額を回収することができないため、希望通りの融資が受けられない、もしくは審査に落ちることがあります。

例えば、築年数が古すぎる物件や駅から遠く利便性が低いエリアの住宅などは、評価が下がりやすくなります。

物件を選ぶ際は、購入価格だけでなく担保評価も意識して検討するのが、住宅ローンの審査に通過するポイントです。

公務員が利用できる「共済貸付制度」とは?

住宅ローンというと、銀行や信用金庫といった民間の金融機関を思い浮かべる人が多いのではないでしょうか?

実は公務員には、一般の金融機関で利用できる住宅ローンの他に「共済貸付制度」という選択肢も用意されています。

以下では、共済貸付制度の基本的な仕組みや特徴、さらにメリット・デメリットについて詳しく解説していきます。

共済貸付制度の特徴

共済貸付制度とは、公務員が所属する共済組合が提供する融資制度のことをいいます。民間の金融機関で利用できる住宅ローンと同様に、住宅の新築・購入・増改築・リフォームなど、住居に関することで必要となる資金の貸し付けを行っています。

貸付の種類は、住宅貸付以外にも次のように多岐にわたります。

| 貸付の種類 | 主な用途 |

| 住宅貸付 | 自宅の購入、新築、増改築、リフォームなど |

| 一般貸付 | 家具・家電の購入、冠婚葬祭費、医療費など |

| 修学貸付 | 子どもの入学金・授業料、下宿費用など |

| 災害貸付 | 自然災害で被災した場合の修理・再建費用など |

| 医療貸付 | 入院・手術・療養にかかる費用 |

| 結婚貸付 | 結婚式、新生活の準備など |

| 葬祭貸付 | 家族の葬儀費用 |

共済貸付制度のメリット

共済貸付制度は、公務員だけが利用できる特別な融資制度で、次のようなメリットがあります。

金利が民間の金融機関よりも低い

共済貸付制度を利用する最大のメリットは、金利の低さが挙げられます。多くの共済組合では、住宅貸付の固定金利が1.0%未満に設定されているため、民間の住宅ローンよりも有利な条件で借りることができます。

例えば、返済期間30年、借入額3,000万円のローンを組んだとします。

民間の金融機関で全期間固定金利2.0%、共済貸付制度で1.0%の場合、総返済額には500万円以上の差が生まれます。

保証料や担保が不要

保証料が不要である点もメリットと言えます。民間の金融機関を利用して住宅ローンを組む場合、保証会社を利用する必要があります。その際、数十万円単位の保証料がかかりますが、共済貸付では不要です。

また、民間の金融機関では、ローンの返済ができなくなった場合に備えて物件を担保にします。しかし、共済貸付制度では担保も必要ありません。

信用情報をチェックされない

申込者の信用情報を照会されない点もメリットです。民間の金融機関で住宅ローンの審査を受けると、信用情報を調べられるのが一般的です。もし信用情報に傷がついていると、融資を受けることは難しくなります。

ところが共済貸付では、原則として信用情報の照会が行われません。過去にちょっとした遅延やカードローンの利用歴がある人でも、審査に通る可能性があるのです。

共済貸付制度のデメリット

共済貸付制度は、一般の住宅ローンと比べると低金利なうえに、信用情報もチェックされないなど審査に通りやすいのが特徴です。しかし、次のようなデメリットもあるため注意が必要です。

借入限度額が低めに設定されている

共済貸付制度は借入がしやすい反面、借入限度額は比較的低めに設定されています。例えば住宅貸付だと、およそ1,800万円を上限としている場合がほとんどです。

希望する物件の金額が共済貸付だけで賄いきれないと、民間の住宅ローンと併用しなければいけません。

審査や手続きに時間がかかる

共済貸付は、カードローンなどと違って審査や手続きに時間がかかる傾向があります。共済貸付は福利厚生の一環として提供されているため、即日審査や短期間で融資を受けたい人には不向きです。

希望する物件がある場合は、早い段階でスケジュールを組んで計画的に進める必要があります。

資金の用途が限られている

共済貸付は、資金の用途が制限されている点もデメリットです。

例えば、民間の住宅ローンであれば、家具や家電の購入費用、諸費用をローンに組み込める場合があります。一方、共済貸付は、住宅の購入・新築・増改築といった用途にしか使えません。

審査に通るために虚偽の申告をしたり、用途以外の使い方をすると全額返還を求められることもあるため注意しましょう。

まとめ

最後までお読みいただきありがとうございます。今回は、公務員は住宅ローンを組む際に有利なのかについて解説しました。

公務員は、次のような理由で住宅ロ�ーンの審査に通りやすいのは事実です。

- 安定した収入がある

- 雇用が安定している

- 勤続年数が長くなりやすい

しかし、それでも絶対に審査に通れるとは限りません。例えば他に自動車ローンなどの借入があったり、健康状態が悪く団信に加入できないなどの理由があると、審査に落とされる可能性が高くなります。

また、民間の金融機関が提供する住宅ローンの他に、公務員が利用できる「共済貸付制度」があります。

共済貸付制度には、低金利、保証料不要、信用情報を見られないといったメリットがあります。一般的な住宅ローンと比べて借入がしやすい半面、借入限度額が低い、資金の用途が制限される、審査や手続きに時間がかかるといったデメリットもあります。

民間の金融機関が提供する住宅ローンと共済貸付制度の特徴を理解して、自分に合った借入方法を選択しましょう。