住宅を購入する際に、多くの人達が住宅ローンの返済を検討しています。しかし、月々の返済額や、返済プランの立て方などまでしっかりと考えている人は意外と少ないかもしれません。

そこで当記事では、一般的な住宅ローンの平均返済額や、世帯別の無理のない返済プラン、返済計画を立てる方法など、住宅ローンを借入れる前に知っておきたい基礎知識を解説します。

住宅ローンの平均返済額を把握しよう

住宅ローンの返済は、多くの家庭にとって長期的に家計を圧迫し、経済的に負担となってしまいます。だからこそ、適切な返済計画を立てることがなにより重要です。

以下では、一般的な家庭で住宅ローンを借入れた場合、毎月の返済額がいくらになるかをご紹介します。

また、地域や年収で返済額は変わるのかについても併せて解説します。

一般的な毎月の返済額はいくら?

住宅ローンを利用する際、多くの人が気になるのが「毎月の返済額」ではないでしょうか。

国土交通省の『令和4年度 住宅市場動向調査報告書』によると、一般的な住宅ローンの毎月の返済額の目安は以下の通りです。

| 住宅のタイプ | 年間返済額 | 月平均返済額 |

| 注文住宅 | 174.0万円 | 14.5万円 |

| 分譲戸建て住宅 | 126.6万円 | 10.55万円 |

| 分譲集合住宅 | 148.1万円 | 12.34万円 |

| 既存(中古) 戸建住宅 | 106.7万円 | 8.89万円 |

| 既存(中古) 集合住宅 | 101.3万円 | 8.44万円 |

| リフォーム住宅 | 75.6万円 | 6.3万円 |

報告書によると、全国平均では、月10万円~14万円程度が返済額の目安となっています。

月々の平均的な住宅ローンの返済額は、注文住宅が最も高く、中古住宅やリフォーム住宅が低い傾向にあります。

地域や年収で返済額は変わる?

地域や年収によっても住宅ローンの返済額に大きな差が生まれています。例えば、同じような条件の物件だったとしても、都心部と地方では住宅価格に大きな違いがあります。

都市部では、住宅ローンの平均的な借入額が3000万〜4000万円になることも珍しくありません。その分、返済額も高くなります。

一方、地方は都市部に比べると住宅価格が安いため、借入額も低めで済ませることが可能です。

また、年収の高さも借入額に影響を与えます。都市部のように年収が高い場合、借入額も多く借りることが可能です。

ただし、限界まで借り入れてしまうと、後々の返済が困難になる可能性があるため、借入額や返済期間は十分検討する必要があります。

無理のない返済計画を立てる方法

住宅ローンの返済計画を立てる際は、無理のない返済額で設定するべきです。借入額が多額になると、月々の返済額も増えてしまい、家計の負担も大きくなります。

以下では、収入に対して返済額をどのように設定すればよいか、生活費や将来の支出を考慮した計画の立て方、頭金について詳しく解説します。

収入に対してどれくらい返済すれば安心?

住宅ローンを検討する場合、世帯年収に応じて無理のない範囲で返済計画を立てることが肝心です。

どうしても住宅ローンの返済は長期にわたるため、日々の生活に負担をかけてしまいがち。

そこで、無理なく返済するためにも、「返済負担率」について理解しておきましょう。

返済負担率とは、年収に対する住宅ローンの年間返済額の割合を指しています。一般的に、住宅ローンの返済額は返済負担率の20〜25%以内に収めることが理想とされています。

また、住宅ローンの借入額は、年収の5~6倍を目安にすると良いでしょう。

これらを考慮して、以下では年収別の借入額や月々の返済額を解説します。

年収300万円台の返済プラン

年収300万円台の場合、適切な借入額は年収の5~6倍の1500万〜2000万円程度が目安になります。返済負担率を20~25%で設定すると、月々の返済額は約5万円前後が理想です。

例えば、借入金額1800万円、金利1.5%、返済期間35年であれば、毎月の返済額は約5.3万円となります。

年収500万円台の返済プラン

年収500万円台であれば、年収の5~6倍で2500万〜3500万円程度が適正な借入額になります。返済負担率を20~25%で設定すると�、月々の返済額は約7〜10万円以内に抑えることが理想です。

例えば、借入額3000万円、金利1%、返済期間35年だとすると、毎月の返済額は約8.5万円となります。

年収700万円以上の返済プラン

年収700万円以上の世帯では、毎月の返済額を10〜13万円程度に抑えると、無理なく返済がしやすくなります。この場合、借入可能額は3500万〜4500万円が目安となります。

例えば、借入額4000万円、金利1.2%、返済期間35年であれば、毎月の返済額は約11.6万円となります。

生活費や将来の支出を考慮するポイント

住宅ローンを組んだあとは、完済をめざして毎月支払いをしていくことになります。しかし、住宅ローンだけを考えればいいという訳ではありません。

現在の生活費や将来必要となる老後の生活資金。子供がいる家庭なら、高校や大学進学のために教育費も用意しなければいけません。

突発的な支払いを考慮する

生活ローンの支払は、20~30年続けることになります。その間に、予想外の怪我や病気に見舞われる可能性も十分にありえます。

こうした予期せぬ出費にも対応できるように、貯蓄もしていかなければいけません。

生活費のチェック

そこで、住宅ローンを借入れる前に、まずは現在の生活費の洗い出しから始めましょう。食費や光熱費などの固定費と変動費はいくらかかっているかを把握しておきます。

次に、家族の状況から将来的に必要となる支出の目安を設定し、数年後に必要になるかもしれない支出を見積もります。

例えば、子供がいるなら何年後に学費がどれだけかかるか、退職した後に必要となる生活費はいくらかなど。

これらを想定して、月々お金を積み立てることで、将来の負担を軽減できます。

また、ボーナスがあるのであれば、それを利用して繰り上げ返済も考慮にいれると良いでしょう。ただし、将来の収入や出費のことも考えて、慎重に計画する必要があります。

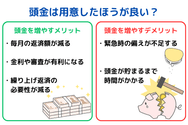

頭金は用意したほうが良い?

住宅ローンを検討している時、頭金を用意すべきかを悩む人も多いのではないでしょうか。頭金は、住宅を購入する際に最初に支払う自己資金のことを言います。

結論からお伝えすると、可能であれば頭金は用意したほうが、後々の返済が楽になります。

なぜなら、頭金を用意することで、住宅ローンで借り入れる金額が減るためです。借りるお金が少なければ、毎月の返済額もその分軽減できます。

頭金の相場は、物件価格の10~20%程度が一般的ですが、実際には購入者の状況や住宅ローンのプランに応じて額を調整することになります。

例えば、物件価格が3,000万円の場合、頭金として物件価格の10~20%の300万円~600万円を用意すると良いでしょう。

ただし、頭金を5%未満で住宅を購入する人も少なくありません。

住宅ローンは他のローンに比べて非常に金利が安いため、頭金を用意せず、突発的な支出に備えた貯蓄は維持しつつ借入額には余裕を持って利用するのも戦略として有効です。

頭金を増やすメリット

簡単に用意できる額ではない頭金。しかし、住宅ローンを組む際に頭金を用意することで、以下のような大きなメリットがあります。

1.毎月の返済額が減る

頭金を用意する最大のメリットは、「住宅ローンの返済額が減る」ことです。

頭金を支払えば、住宅ローンで借り入れる金額が少なくなります。借りる額が少なければ、毎月の返済額も減るため無理のない返済計画を立てやすくなります。

例えば、本来の借入額が3,000万円のところ、事前に300万円の頭金を用意して2,700万円にしたとしましょう��。

借入額が3,000万円、金利1%、返済期間35年の場合、月々の返済額はおおよそ8.5万円となります。

一方、借入額が2,700万円、金利1%、返済期間35年の場合、月々の返済額はおおよそ7.6万円と、約1万円ほど少なくなります。

毎月の返済額が減れば、それだけ生活にも余裕が生まれます。

2.金利や審査が有利になる

頭金を用意することで、金融機関での審査が通りやすくなります。

住宅ローンを金融機関に申請すると、主に次のような項目がチェックされます。

- 年収

- 勤続年数

- 雇用形態

- 現在の負債状況

- 信用情報

これらに加えて頭金の有無と金額も審査に影響を与えます。頭金を持っていると「計画的に貯蓄ができる」と資産管理能力が認められるからです。

その結果、住宅ローンの審査が通りやすくなるだけでなく、金利優遇を受けられる可能性も高まります。

3. 繰り上げ返済の必要性が減る

繰り上げ返済とは、定期的に返済している住宅ローンに加えて、追加で一部、もしくは全額を返済する方法です。

繰り上げ返済をすれば、総返済額を減らし、返済期間を短縮することができます。資金に十分な余裕があるのであれば、繰り上げ返済を行うことをおすすめします。

しかし、繰り上げ返済をすると手元の資金が減ってしまいます。また、手数料がかかる場合もあるため注意が必要です。

頭金を用意することで、これら繰り上げ返済のデメリットを避けることができます。なぜなら、住宅ローンの借入額が少なくなり、月々の返済額や総返済額が抑えられるからです。

その結果、繰り上げ返済の必要性が減るた��め、手元の資金に余裕を持ちながら返済計画を進めることが可能です。

頭金を増やすデメリット

頭金を増やすと多くの恩恵が得られます。しかし、状況次第ではデメリットが生じてしまうため注意が必要です。

頭金を増やすデメリットには、次のようなものがあります。

緊急時の備えが不足する

頭金を多く用意しすぎると、手元資金が減ってしまいます。例えば、急な医療費や車の修理費、家電の買い替えなど、想定外の出費が発生する可能性は少なくありません。

頭金のために生活資金が不足してしまい、万が一の際に対応しきれないといった状況が生まれる恐れがあるため注意が必要です。

頭金が貯まるまで時間がかかる

住宅購入のためにまとまった資金を準備するまでに、相当の時間が必要になります。多くのの家庭では、頭金を用意するために数年間を要するでしょう。

そうなると、マイホームの購入が遅れる可能性もあります。

また、月々の家計から貯金する額を増やす場合、食費などの生活費を抑えながら貯蓄を続ける必要があります。

貯蓄のために生活水準を下げることに不満を感じる人は少なくありません。旅行や趣味、教育費など、他の支出を我慢することが続くと、家族からも不満が出てしまう可能性があります。

さらに、頭金を貯める期間が長引くと、理想の物件が売れてしまうかもしれません。他にも不動産相場の変動により、物件の価格が上昇しないとも限りません。

このように、頭金を十分に準備するには時間がかかるため、普段の生活や購入の計画に大きな支障をきたす恐れがあります。

頭金ゼロでも住宅ローンは組める?

頭金が用意できない場合でも、住宅ローンを組むことは可能です。「フルローン」と呼ばれる、物件価格の全額を住宅ローンで借り入れる方法もあります。

住宅ローンは、物件価格の8割から9割を借り入れ、残りを頭金として用意するケースが一般的。ですが、フルローンでは頭金が不要なため、資金を手元に残しながら物件を購入することが可能です。

フルローンは、若い世代や初めて住宅を購入する人に人気のある方法で、早い段階でマイホームを手に入れるための手段として利用されています。

一見するとメリットばかりに思えるフルローンですが、決して利点ばかりではありません。

フルローンのメリット

フルローンで住宅ローンを借入れると、次のようなメリットがあります。

- 頭金がなくても住宅購入ができ、早い段階でマイホームを手に入れられる

- 手元の資金をリフォームや家具購入など、他の用途に活用できる

- 家計の状況に応じて返済計画を柔軟に組める

フルローンのデメリット

一方、フルローンには以下のようなデメリットもあります。

- 借入額が大きくなるため、支払う利息が増えて総返済額が多くなる

- 金融機関では返済能力が重視されるため、審査が通りにくくなる可能性がある

- 借入額が多い分、毎月の返済額が高くなり、家計に余裕が少なくなる可能性がある

フルローンは希望している物件を早い段階で購入できるなど、多くのメリットがあります。

その反面、そもそも審査が通らずローンが組めない恐れもあります。

頭金を用意するのか、フルローン��にするのかは、自分の状況に合わせて慎重に検討する必要があります。

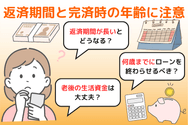

返済期間と完済時の年齢に注意

住宅ローンを組む際には、返済期間や完済時の年齢を慎重に見極めることが大切です。

多くの人は20年〜35年といった長期ローンを選択しがち。ですが、返済期間が長くなると総支払額が増えるだけでなく、完済時の年齢も上がります。

そこまでしっかりと準備をしておかないと、老後の生活資金に影響が出ることもあります。

また、多くの金融機関は完済時の年齢を70~80歳付近に設定している点にも注意しましょう。

以下では、返済期間が長期化するリスクや、無理なくローンを完済するための目安について詳しく解説します。

返済期間が長いとどうなる?

住宅ローンの返済期間が長いと、毎月の返済額は抑えられます。しかし、総返済額は金利分も含めて大きく増加します。

例えば、3000万円の借入を1%の金利で35年間返済する場合、総返済額は約3700万円となり、利息だけで約700万円が追加されます。

一方、返済期間が短いほど総返済額は減少します。ですが、月々の返済額が上がるため、日々の生活に大きな影響を与えかねません。

返済期間が長いことで他にも様々な営業があります。

例えば、病気や怪我による収入の減少や、収入源を失うといったリスクです。高齢になるほど病気にかかる可能性が高くなります。このタイミングでローンの返済が重なると、家計に大きな負担がかかるかもしれません。

返済期間を設定する際には、将来のことも見据えて慎重に判断することが求められます。

何歳までにローンを終わらせるべき?

住宅ローンを無理なく完済するためには、完済時の年齢や退職金を考慮に入れて返��済計画を立てる必要があります。

一般的に、ローン完済の目安は80歳未満とされていますが、定年退職後には収入が減る点に注意しなければなりません。

退職前に完済すれば、収入の減少を心配することなく、生活費や老後の資金に余裕を持つことができます。

例えば、40歳で住宅ローンを組んだ場合、20年の返済期間であれば定年を迎える60歳までに完済できます。

仮に35年ローンを選択すると、完済が75歳となり老後の資金に負担が生じる恐れがあるため注意が必要です。

50歳以降でローンを契約する場合は、できるだけ返済期間を短く設定し、老後までに完済を目指すことが大切です。その際は、ボーナスを活用して繰上げ返済をするなど、計画的に進めていきましょう。

老後の生活資金は大丈夫?

長期の住宅ローンを組むと、ついつい返済ばかりに目が向きがち。ですが、老後の資金を十分に蓄えておかないと、生活資金が不足する恐れがあります。

住宅ローン返済が続くと、年金収入や退職金だけでは生活費が足りなくなる可能性があります。住宅ローンの返済に追われて、日々の生活が困窮しては本末転倒です。

老後に向けた準備としては、繰上げ返済を活用してローン期間を短縮する方法があります。

繰上げ返済を行うことで元金を減らし、早い段階で老後の資金を貯蓄できる状況を作りましょう。

また、老後資金は年金以外に積立をする方法も適切です。退職後も無理なく生活できるように、住宅ローン返済と並行して準備を進めましょう。

金利の選び方で変わる家計の負担

住宅ローンを組む際、特に気をつけたいのが金利の選び方です。金利タイプによって、返済の総額が増えてしまうからです。以下では固定金利と変動金利の特徴とそれぞれのメリット・デメリットについて詳しく解説します。

固定金利と変動金利の違いとは

金利タイプごとのメリット・デメリットを確認しておきましょう。

住宅ローンの金利には、「固定金利」と「変動金利」の2つのタイプがあります。

固定金利

固定金利には、「全期間固定金利型」と「固定金利期間選択型」の2種類があります。

全期間固定金利型は、住宅ローンを契約してから完済するまで、ずっと同じ金利が適用されるタイプです。金利の変動に左右されないため、安定した返済が可能です。

しかし、初期の金利が高めに設定されている点や、金利が下がった時に恩恵を感じにくいといったデメリットもあります。

一方の固定金利期間選択型は、5年、10年、15年といった一定期間の金利を固定するタイプです。固定期間終了後は、固定金利を選ぶか変動金利に変更するかを選択できます。

固定金利期間選択型のメリットは、固定期間が終了後、金利状況に合わせて柔軟に変更できる点です。

デメリットは、固定期間が終了する際に、その時点の金利に応じて返済額が上がる可能性がある点です。

いずれの固定金利タイプも、金利上昇リスクを抑えつつ、家計の安定性を確保しやすい点が特徴です。

一方で、変動金利に比べて初期金利は高めに設定されているため、繰り上げ返済等を利用して短期間で完済を考えている人には向きません。

変動金利

変動金利は、経済状況や市場の変動に応じて金利が変わるタイプです。一般的には半年ごとに金利が見直され、返済額が変更される可能性があります。

変動金利は固定金利に比べて初期の金利が低く設定され�ています。短期間でローンを完済する予定であれば、総返済額を抑えることが可能です。

また、低金利が続く期間は返済額が抑えられ、月々の負担も軽くなります。

ただし、金利が上昇すると返済額が増える恐れがあります。返済が長期間になる場合は特に注意が必要です。

変動金利は、低金利であるメリットを得られる一方で、長期の返済を見据えて計画を立てなければいけません。

まとめ

最後までお読み頂きありがとうございました。

今回は、住宅ローンの平均返済額と、世帯別の返済プランの立て方について解説しました。

年収300万円台の世帯では、借入額は1500万〜2000万円程度を目安にしましょう。返済負担率を20~25%で設定すると、月々の返済額は約5万円前後になります。

年収500万円台であれば、借入額は2500万〜3500万円。返済負担率を20~25%で、月々の返済額は約7〜10万円になります。

年収700万円以上の世帯であれば、借入可能額は3500万〜4500万円。毎月の返済額を10〜13万円程度に抑えることで、無理なく完済が目指せます。

住宅ローンの返済プランを立てることは重要ですが、将来を見越して教育費や医療費、老後の資金の積み立ても忘れずに行いましょう。