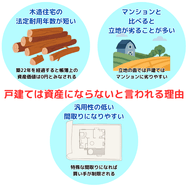

「戸建ては資産にならない」と言われる理由は、木造住宅の耐用年数が22年と短いことが関係しています。

しかし、家の資産価値にはさまざまな要素があり、資産性の高い家を選ぶことも可能です。

反対に、資産性が低く負債になる可能性もあるため、家を購入する際には資産価値について理解しておくことが重要です。

この記事では、戸建ては資産にならないと言われる理由と、資産性の高い家の選び方をわかりやすく解説します。

マイホーム購入を検討している方や、自宅の資産価値が気になる方はぜひ参考にしてください。

戸建ては資産にならないと言われる理由

戸建ては資産にならないと言われる理由として、以下のようなものが挙げられます。

- 木造住宅の法定耐用年数が短い

- マンションと比べると立地が劣ることが多い

- 汎用性の低い間取りになりやすい

それぞれ詳しく見ていきましょう。

木造住宅の法定耐用年数が短い

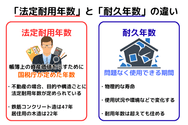

日本の戸建てに多い木造住宅は、法定耐用年数の22年が経過すると、以降、帳簿上の資産価値が0円になります。

法定耐用年数とは、その資産が本来の用途・用法で使用できる期間として、国税庁が定めた年数です。

不動産の場合、目的や構造ごとに法定耐用年数が定められており、居住用の木造は22年となっています。

つまり、築22年を経過すると帳簿上の資産価値は0円とみなされるのです。

ちなみに、一般的なマンションの構造である鉄筋コンクリート造(RC造)の法定耐用年数は47年と、木造よりも長くなります。

住宅ローンの返済期間は30~35年が多いことから 、木造戸建てではローンを払い終わる頃には帳簿上の資産価値が0円になるため、資産にならないと言われることがあります。

ただし、法定耐用年数はあくまで帳簿上の資産価値を示したものです。

物理的な寿命を示す「耐久年数」とは意味が異なるため、耐用年数を超えたら住めないというわけではありません。

下記の記事では建物の価値を計算する際に、法定耐用年数がどう影響するのかを詳しく解説しています。

▼関連記事:建物の査定額に耐用年数はどう影響する?寿命との違いや耐用年数超過で評価がどうなるかを解説

マンションと比べると立地が劣ることが多い

戸建ては、郊外や閑静な住宅街、駅から離れたエリアなどに建てられるのが一般的です。

一方、マンションは駅近や商業施設近隣など利便性の高いエリアに建てられるケースが多いため、立地の面では戸建てはマンションに劣りやすくなります。

不動産の立地は、資産価値に大きく左右する要素です。

生活利便性が劣りやすい戸建ては、マンションに比較し資産価値が下がりやすくなります。

汎用性の低い間取りになりやすい

戸建ては汎用性の低い間取りになりやすいことも、資産にならないと言われる理由の一つです。

マンションの場合、分譲会社などが周囲のニーズを調査したうえで間取りを決めるため、エリアのニーズに合った汎用性の高い間取りになりやすくなります。

一方、戸建ては、とくに注文住宅の場合、建てる人のライフスタイルや趣味、こだわりなどを反映できる反面、施主のニーズにフォーカスした間取りになりがちです。

その結果、特殊な間取りになれば、買い手が制限されるため売れにくくなり、資産性が低くなる恐れがあります。

例えば、以下のような間取りや特徴の家は、買い手が狭まりやすくなります。

- 広いガレージや特定の趣味部屋がある

- 3階建てで建物が縦細くエレベーター付き

- 階段が多い

- 極端に壁が少なく窓の面積が大きい

- 二世帯住宅

- 見た目が個性的

もちろん、特徴的な間取りや見た目でも気にならない、購入したいというニーズはあります。

しかし、将来の売却を検討するなら、汎用的な造りのほうが売りやすい傾向にあります。

戸建ての資産としての考え方

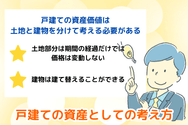

戸建ての資産価値は、土地と建物を分けて考える必要があります。

ここでは、戸建の資産価値を考えるうえで押さえておきたい以下の2つのポイントを解説します。

- 土地部分は期間の経過だけでは価格は変動しない

- 建物は建て替えることができる

それぞれ見ていきましょう。

土地部分は期間の経過だけでは価格は変動しない

建物部分は経年劣化により老朽化が進むため、築年数の経過によって資産価値が下がります。

一方、土地の資産価値は期間経過の影響はほとんど受けません。

土地の資産価値が下がるのは、以下のようなケースです。

- 隣にマンションが建ち日当たりが悪くなった

- 周辺の治安が悪化した

- 土地一帯が洪水で浸水した

- 地盤沈下が起きた

このような理由により、以前と比べて住みにくくなったり需要が下がったりすると、資産価値が下がる恐れがあります。

反対に、土地の需要が高まれば地価の上昇が期待できます。

土地の資産価値を考えるうえでは、長期的な視点で人口が集まる土地、安心安全に住み続けられる土地を選ぶとよいでしょう。

建物は建て替えることができる

建物部分は経年により資産価値が減少しますが、リフォームやリノベーション・建て替えなどで資産価値を上げることも可能です。

RC造マンションの法定耐用年数は47年と、木造戸建てに比べて長いですが、老朽化による建て替えやリフォームの際は、区分所有法による建て替え決議が必要です。

居住者ひとりの意思だけでは建て替えや大規模なリフォームができないた��め、管理組合などによっては適切に維持管理できない場合もあるでしょう。

その点、戸建ては、所有者の意思で柔軟に建て替えやリフォームできるため、資産価値の維持向上がしやすくなります。

▼関連記事:マンションの建て替えで費用負担は必要?時期や金額の目安、かかる期間を解説

【土地】資産性の高い家を選ぶポイント

土地の面で資産性の高い家を選ぶポイントは、長期的に見て人口が集まりそうな魅力的な土地を選ぶことです。

また、災害や治安の面で安心安全に暮らせて、法的リスクの心配がない土地を選ぶこともポイントです。

以下で解説していきます。

人口が増加する見込みがある

人口が増えると住宅や店舗などの需要が増えるため、土地の資産価値も上がりやすくなります。

土地周辺の開発計画や、新しい駅、病院、商業施設などの建設計画、人口推移などから将来性の高い土地を選ぶとよいでしょう。

災害リスクが低い

災害リスクとは、地震や台風、洪水、土砂災害、津波などの被害に遭うリスクのことです。

日本は台風や水害・地震などの災害が多いことから、近年、不動産を購入する際に災害リスクに関心を持つ人が増えています。

とくに水害リスクについては、2020年7月から不動産会社に説明義務が課されていることからも、購入時に確認すべき重要なポイントといえるでしょう。

災害リスクが低い土地であれば、安心して住みやすいだけでなく将来的な売却のしやすさから資産性の高さも期待できます。

土地を選ぶ際には、ハザードマップや過去の災害発生地域を確認し、長期的に安全に暮らせそうな土地を選びましょう。

治安が良い

自分や家族の安全性を考慮して治安の良い土地を選ぶケースは珍しくないため、治安のよい土地は需要が高くなる傾向があります。

治安が良い土地とは、一般的に犯罪発生率が低く、安全に暮らせる土地のことです。

具体的には、近くに学校や公園があり事件や事故が少ないこと、住民のモラルやマナーが高く安全に暮らすための配慮がある(夜道の電灯設置、子供の登下校見守り)ことなどが挙げられます。

治安については、警視庁や自治体の発行する犯罪情報マップや、インターネットで「地名+治安」などで調べられます。

また、不動産会社に聞く、実際に周辺を歩いてみるといった方法もおすすめです。

法的リスクが低い

法的リスクのある土地とは、現行の建築基準法に違反している建築物がある土地、または土地そのもののことです。

法的リスクがあると、建築や活用などに制限が生じやすくなるため、資産価値が下がりやすくなります。

築年数の古い建物の場合、当時の建築基準法は満たしていても現行の建築基準法をクリアできていないケースがあります(既存不適格)。

たとえば、法的リスクのある土地には以下のようなものがあります。

接道義務を満たしていない

接道義務とは、建物を建てる際に、その土地が幅4m以上の建築基準法上の道路に2m以上接していなければならないという義務です。

接道義務を満たさない土地では建物は建築できず、仮にすでに建物が建っている場合はその建物を解体すると再建築できません。

用途地域の制限に合わない

用途地域は全部で13種類あり、それぞれの地域で建築できる建物の高さや用途が定められている。

用途地域とは、都市計画法に基づいて用途別に定められた13種類のエリアのことを言います。

大きく分けると、土地は「住居系」「商業系」「工業系」に分類され、それぞれの用途地域で建てられる建物などに制限が設定されています。

用途地域の変更などで現行の建物が制限に合わない場合、増改築などで制限が生じる可能性があります。

建ぺい率や容積率を超えている

建ぺい率と容積率とは、土地に対して建てられる建物の大きさを制限するルールです。

建物は建ぺい率・容積率を超えて建築できず、増改築や用途地域の変更などで超えてしまった場合、制限が生じる恐れがあります。

このような法的リスクのある土地は活用に制限が生じることから、売却が難しくなりやすく資産価値は低くなりがちです。資産性の高さを重視するなら避けた方がよいでしょう。

▼関連記事:【建築士が解説】違反建築・既存不適格とは?売却する際の注意点は?

【建物】資産性の高い家を選ぶポイント

建物の面で資産性の高い家を選ぶポイントは、間取り、省エネ、耐震性の面でニーズの高い家を選ぶことです。

以下で解説していきます。

需要のある間取りにする

ファミリー層が多いエリアに戸建てを建てる場合は、3LDKや4LDKなどファミリー向けの間取りが望ましいです。

一方、広いガレージや用途が限定される趣味部屋など、特殊性の高い間取りは、買い手が購入を躊躇する要因となり得ます。

今は人気のある間取りでも、将来もニーズがあるとは限らない点にも注意が必要です。

近年人気のある間取りとしては以下のようなものがあります。

- 吹き抜け

- 2階リビング

- スキップフロア

- ファミリークローゼット

- ランドリールーム

- 浴槽なし浴室(シャワールームのみ)

これらの間取りが必ずしも将来ニーズが低下し資産性が低くなるというわけではありませんが、将来家を売却したいとなった場合に需要があるかを慎重に検討しましょう。

また、リフォームしやすい造りであることも家の資産性を高めるポイントです。

たとえば、2~3DKの間取りをエリアの需要に合わせて1~2LDKにリフォームすることで、スムーズな売却が期待できます。

時代のニーズに合わせられる造りの家は、資産性を上げられる可能性があるでしょう。

省エネ性能が高い

省エネ性能が高い家とは、冷暖房に必要なエネルギー消費量を抑えるように設計、建築された家のことです。

2025年4月以降に新築される住宅は省エネ基準適合が義務付けられており、さらに2030年度以降には、ZEH水準」の基準へ引き上げられます。

そのため、省エネ性の高さは今後の日本の住宅で重要なポイントとなってきます。

なお、ZEHとはネット・ゼロ・エネルギー・ハウスの略で、断熱性や気密性が高く、太陽光発電などを利用して光熱費の収支が実質ゼロになることを目指した住宅のことです。

また、省エネ性能の高さは、長期優良住宅の条件の一つでもあります。

長期優良住宅とは、以下のような措置が取られている住宅のことです。

- 長期に使用するための構造及び設備

- 居住環境等への配慮

- 一定面積以上の住戸面積

- 維持保全の期間、方法

- 自然災害への配慮

長期優良住宅に認定されると、住宅ローン控除が大きくなる、固定資産税などの軽減を図れるなどのメリットがあります。

耐震性が高い

耐震性が高い家は、住む人の命を守り、長く住み続けられる可能性が上がるため、需要が高くなります。

日本の住宅は建築時に耐震基準をクリアする必要がありますが、建築年によって耐震基準が以下のように旧耐震基準と新耐震基準に分かれる点に注意が必要です。

- 旧耐震基準(~1981年5月31日):震度5程度の地震で倒壊しないことが基準

- 新耐震基準(1981年6月1日~):震度6強から7の大きな地震でも倒壊しないことが基準

旧耐震基準でも地震で即座に倒壊するわけではありませんが、新耐震基準に比べると倒壊のリスクは高くなります。

また、旧耐震基準の物件は地震への不安だけでなく、住宅ローンが組みにくいなどのデメリットからも資産価値が下がりやすい点に�注意しましょう。

また、耐震性の高さを判断する際には、耐震等級を確認するのも1つの方法です。

耐震等級とは地震の揺れに対する強さの指標で、等級1で現行の耐震基準と同等、もっとも高い等級3で耐震等級1に比べて1.5倍の地震に耐えられるように定めています。

適切に管理されている

住宅の資産価値は管理の状況にも左右されます。

適切に管理された住宅は、劣化を抑えやすく資産価値も減少しにくくなります。

中古物件を購入する際には、修繕履歴などそれまでの管理の状況を確認することが重要です。

また、購入後には日常的な掃除や定期的な点検、必要な時期のメンテナンスなど、適切な管理を行って建物を良好な状態に保つようにしましょう。

▼関連記事:資産価値の高い土地の特徴とは?価値を左右するポイントを徹底解説

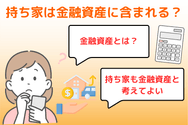

持ち家は金融資産に含まれる?

ここでは、持ち家が金融資産に含まれるのかをみていきましょう。

金融資産とは

金融資産とは、それ自体に価値はないものの経済的な価値があり、現金化できる資産です。

具体的には、現預金や有価証券、生命保険などが挙げられます。それに対して、不動産や貴金属などの実体があり、それ自体に価値のある資産は実物資産と言います。

金融資産は流動性が高い反面、価値がなくなるリスクも高くなります。

たとえば、有価証券であれば発行した会社が倒産すれば、価値がゼロになる恐れがあります。

その点、現物が存在する実物資産は、価値が下がったとしても物がある以上、価値がゼロになるリスクは少なくなります。

また、価格の変動も金融資産に対して比較的緩やかなのが特徴です。

しかし、実物資産は現金化する際に金融資産に比べて手間や時間がかかりやすく、流動性は低くなります。

持ち家も金融資産と考えてよい

持ち家は、土地・建物ともに実物資産になります。

しかし、資産価値の高い持ち家であれば、売却して現金化しやすいことから金融資産と考えてもよいでしょう。

ただし、土地や建物などの不動産の価格は、その時の不動産市場や経済動向などによって変化します。

金融資産となるかは売却状況にも左右されるため、売却する時期を慎重に見極めることが大切です。

住宅ローンの残債がある場合は負債になる可能性がある

住宅ローンの残債がある場合、資産ではなく負債になる可能性があります。

仮に、家を売った金額よりも住宅ローンの残債が大きいと、住宅ローンだけが残ります。

つまり、売却しても残りの住宅ローンを払い続けていかなければならず、負債となるのです。

住宅ローンの残債があり負債になる例としては、以下のようなケースが挙げられます。

- 家を買ってすぐに売却した

- 住宅ローンを払えなくなり売却した

- 地震で家が倒壊し売却した

上記のように、住宅ローンの返済が進むより先に家の資産価値が下がるといったケースで、負債になるリスクが高くなります。

ただし、住宅ローンの残債があっても、それ以上の価格で売却できれば、売却金が手元に残るため資産となる可能性があります。

まとめ

戸建ては資産にならないという言葉もありますが、資産になる家と負債になる家があります。

資産性の高い家を考える際には、立地と建物それぞれで資産性を考えることが大切です。

立地は、利便性や治安法的リスク、災害リスク、建物は、間取りや住宅性能を考慮することで資産性の高い家を選びやすくなります。

購入する際には、信頼できる不動産会社に資産性の面でもアドバイスをもらうことで、満足いく住宅を手に入れやすくなるでしょう。