「住宅ローンは低金利で利用でき、住宅ローン控除などの減税制度もあるのだから資産として家を買うべき」という意見もあれば「家は絶対に買うな」と言われることもあります。

そこで本記事では、「家は絶対に買うな」と言われている理由や家を買った後のトラブル事例を詳しく解説します。

家を買うかどうか悩んでいる方は、ぜひこの記事を参考に判断してみてください。

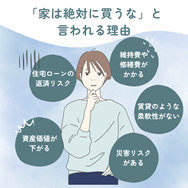

「家は絶対に買うな」と言われる理由

「家は絶対に買うな」と言われるのには以下の理由が挙げられます。

- 住宅ローンの返済リスクがあるから

- 将来的に資産価値が下がる可能性があるから

- 維持費や修繕費がかかるから

- ライフスタイルの変化に対応しにくいから

- 賃貸のような柔軟性がないから

- 売却時の手続きが面倒だから

- 災害リスクがあるから

それぞれ解説していきましょう。

住宅ローンの返済リスクがあるから

住宅ローンは金融機関から数十年単位の期間で融資を受けるため、長期間に渡って返済し続けなければなりません。

また、常に安定して払い続けられる保証はなく、怪我や病気、リストラなどにより収入が減少すれば途端に返済難に陥る恐れもあります。

さらに、変動金利型のローンを選択した場合、金利の上昇に伴い返済額が増加するリスクも考えられます。

住宅ローンを利用する際は、上記の点を十分に理解したうえで家を買うほうが良いでしょう。

将来的に資産価値が下がる可能性があるから

家は時間の経過とともに価値が低下していきます。

特に新築住宅は、購入直後に価値が下がり始める傾向があります。

これは「新築プレミアム」と呼ばれ、新築であること自体に付加価値がついているため、一度でも誰かが住むと新築としての価値はなくなると判断されてしまうからです。

新築住宅には販売する業者の利益も上乗せされているため、建物自体の価値と差が生じる要因のひとつになっている。

さらに、日本では人口減少が進行しており、不動産の需要が減少することで物件の価値が下がるリスクが高まっています。

特に地方や郊外の物件では、資産価値の下落が顕著になる可能性があります。

維持費や修繕費がかかるから

家を買った場合、固定資産税や都市計画税、建物維持費や修理費などがかかります。これらは年間で数十万円かかるとされており、住んでいるだけでも費用がかかります。

特に修繕費は、外壁や屋根の塗装、給湯器の交換など定期的なメンテナンスが必要で、築年数が経過するごとに費用が増加します。

これらの費用を計画的に積み立てておかないと、予想外の出費に悩まされる場合もあるでしょう。

ライフスタイルの変化に対応しにくいから

家を買った後に転勤や家族構成の変化などで住み替えが必要になった場合、持ち家では簡単に引っ越すことが難しくなります。また、近隣とのトラブルや地域の環境変化があった際も、すぐに引っ越せないため、ストレスを抱えるケースも少なくありません。

持ち家は一度購入すると、その場所に長期間住むことが前提となるため、購入する際はライフスタイルの変化に対応しづらい点を理解しておきましょう。

賃貸のような柔軟性がないから

前述のとおり、家を購入すると簡単には引っ越せなくなります。

一方、賃貸であれば、さまざまなトラブルにも対応しやすく、状況に応じて�柔軟に動くことができます。

持ち家は賃貸のような柔軟性がないため、転勤や転職の可能性がある人や、子どもの成長に合わせて引っ越す可能性のある人は、家を買うかどうか慎重に考えるべきでしょう。

売却時の手続きが面倒だから

家の売却手続きは非常に煩雑で、多くの労力と時間を要します。

- 不動産会社選び

- 不動産査定

- 内覧対応

- 売買契約

- 決済・引き渡し

- 確定申告

これらの手続きが伴うため、売却するだけでも精一杯になる人も少なくありません。

特に、購入希望者に家を見てもらう「内覧」対応は、住みながら売却を進める場合、頻繁に行う必要があり精神的な負担も大きくなります。

これらの手続きをスムーズに進めるためには専門的な知識や経験が求められ、初めての方には大変な作業となるでしょう。

家の購入を検討する際には、将来的な売却時の手続きの煩雑さも考慮することが重要です。

災害リスクがあるから

日本は地震や台風などの自然災害が頻発するため、家が損壊する危険性があります。

もし家が住めない状態になっても住宅ローンは返済し続けなければなりません。

さらに、修繕費用や固定資産税などの負担も残ります。特に地方や郊外では災害後に復旧が遅れるといった傾向があるため、購入するかどうか慎重に判断しましょう。

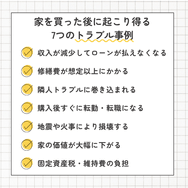

家を買った後に起こり得る7つのトラブル事例

家を買った後の主なトラブル例をご紹介します。どのようなトラブルが起こるのか参考にしてみてください。

- 収入が減少してローンが払えなくなる

- 修繕費が想定以上にかかる

- 隣人トラブルに巻き込まれる

- 購入後すぐに転勤・転職になる

- 地震や火事により損壊する

- 家の価値が大幅に下がる

- 固定資産税・維持費の負担

収入が減少してローンが払えなくなる

転職や失業、病気やケガなどで収入が減少し、住宅ローンが払えなくなるのは代表的なトラブル事例です。

特に30年や35年などの長期ローンでは、安定して払い続けられる保証はありません。年齢を重ねると病気やケガのリスクが高まり、収入が減る可能性もあります。

住宅ローンの滞納が続くと、金融機関から督促状が届き、返済の督促が厳しくなります。3~6ヶ月の滞納で保証会社が代位弁済を行い、ローン残債が保証会社に移ります。その後、保証会社は一括返済を求めたり分割での返済交渉を進めたりします。

支払いができなければ最終的に競売となって家を手放さざるを得なくなる可能性もあり、場合によっては住む場所を失うケースも考えられるでしょう。

住宅ローンを利用する際は、収入の変化を想定し、無理のない返済計画を立てることが大切です。

修繕費が想定以上にかかる

建物の修繕費は状況次第で非常に高額になるため、想定外の出費になる可能性があります。

特に中古住宅では、見えない部分の劣化や設備の老朽化が進行している場合が多いです。例えば、シロアリ被害や雨漏り、電気・水道設備の故障などが挙げ�られます。

これらの問題は内覧時には気づきにくく、購入後に多額の修繕費用が発生する原因となります。一戸建て住宅で外壁や屋根、水回り、壁紙などを一通り修繕する場合、合計で600万〜800万円程度の費用がかかることもあります。

このような事態を避けるためには、購入前に専門家による既存住宅状況調査(インスペクション)を依頼し、建物の状態を詳しく確認することが重要です。

また、将来的な修繕費用を見越して、毎年20〜30万円程度を積み立てる計画を立てておくと安心です。

隣人トラブルに巻き込まれる

騒音やペット、ゴミ出し、境界線に関して隣人トラブルになるケースも多くあります。

例えば、隣家の騒音やペットの鳴き声、ゴミ出しのルール違反などが挙げられます。また、土地と土地との境目の境界線が曖昧な場合、敷地の侵入や越境といった問題も発生しやすいです。

これらのトラブルを未然に防ぐためには、購入前に近隣の環境をしっかりと確認することが重要です。具体的には、現地を訪れて周囲の状況を観察し、騒音や臭い、駐車状況などをチェックしましょう。

また、隣人とのコミュニケーションを大切にし、良好な関係を築くことも効果的です。

購入後すぐに転勤・転職になる

家を購入した後、突然の転勤や転職が発生することは珍しくありません。このような状況では以下の方法で持ち家を扱いましょう。

- 家族を置いて単身赴任する

- 空き家として維持する

- 賃貸に出す

- 売却する

単身赴任であれば家族が残るため、家を売ったり貸したりする必要がありません。短期の転勤であれば良い選択となるでしょう。

一人暮らしの場合は空き家として維持するのも可能です。空き家であればいつでも戻ってこれるため、特別な手続きもいりません。

ただし、空き家として所有していても、固定資産税や都市計画税などは毎月かかるため、金銭的負担が大きくなるデメリットがあります。また、市区町村から特定空き家(周囲に悪影響を及ぼす空き家)に指定されると、固定資産税の優遇措置が受けられなくなる可能性もあるため、事前に確認しておきましょう。

長期的な転勤であれば賃貸に出すのも一つの選択肢です。居住者が見つかれば家賃収入も得られるため、金銭面で見てもメリットは大きいです。

これらの方法が難しい場合や売却益に期待できる場合などは、思い切って売却するのも選択肢の一つです。家族の状況や転勤・転職の期間、経済的な負担などを総合的に考慮し、最適な判断をしましょう。

地震や火事により損壊する

築年数の経過した古い家の場合、大地震の際に倒壊や大きな損傷を受けるリスクが高いとされています。1981年6月以前の基準では、震度5程度の地震に耐えることが求められていましたが、震度6以上の大地震に対する備えは十分ではありませんでした。

実際、1995年の阪神・淡路大震災では、旧耐震基準の建物の約64%が大きな被害を受け、2016年の熊本地震でも旧耐震基準の木造住宅の約28.2%が倒壊・崩壊し、新耐震基準の建物と比較して被害が大きかったことが明らかになっています1。

このような背景から、旧耐震基準の住宅にお住まいの方や購入を検討されている方は、専門家による耐震診断を受�け、必要に応じて耐震補強工事を行うことが重要です。

家の価値が大幅に下がる

家を購入する際には、将来的な資産価値の下落リスクを考慮しましょう。建物は時間とともに老朽化し、価格が下がる傾向があります。ただし、築20~30年のマンションでも、立地や管理状態が良ければ価値を維持しやすいため、すべての物件が大幅に値下がりするわけではありません。

また、周辺環境の変化も影響します。商業施設の閉鎖があると不便になることもありますが、再開発や公共施設の整備によって逆に地価が上がるケースもあります。そのため、エリアの将来性を確認することが重要です。

さらに、少子高齢化や人口減少によって不動産需要が落ちるリスクもありますが、都心や人気エリアでは今後も需要が高い可能性があります。一律に価値が下がるとは限らないため、購入前にその地域の人口動向や開発計画を確認しましょう。

物件を選ぶ際は、立地・管理状態・周辺環境の将来性をしっかり見極めることが重要です。

固定資産税・維持費の負担

固定資産税は、毎年1月1日時点で土地や建物を所有している人に課される税金です。税額は、市町村が評価した「固定資産税評価額」を基に、以下の計算式で決まります。

評価額は市場価格とは異なり、一般的に市場価格の70~80%程度とされています。また、建物と土地それぞれに対して評価額の1.4%が課税されます(地方により税率が異なる場合がある)。

例えば、固定資産税評価額が2,000万円の場合、「2,000万円×1.4%=28万円」が税額です。

なお、固定資産税評価額は、市町村が作成する「固定資産課税台帳」に記載されています。不動産所有者であれば、市役所や区役所の資産税課で閲覧可能です。

固定資産税の他に、都市計画税も発生します。都市計画税とは、道路や公園などの都市インフラを整備するために課される税金です。固定資産税と同じ納付書に記載されることが多いですが、別の税目として扱われます。

税額は、固定資産税評価額を基に以下の計算式で求めます。

例えば、評価額が2,000万円の場合、「2,000万円 × 0.3% = 6万円」となります。(税率は自治体によって異なります。)

さらに、修繕費用や保険料などの維持費も考慮しなければなりません。定期的なメンテナンスを怠ると、後々大きな修繕費が必要になることもあります。予算を組む際には、税金や維持費を含めて検討し、無理のない資金計画を立てましょう。

家を買うメリット5選

家を買うリスクについてお伝えしてきましたが、家を買うメリットもあります。買うかどうか悩んでいる方は参考にしてみてください。

- 資産として残る

- 老後の住居不安がなくなる

- 住宅ローン控除など税制優遇が受けられる

- 自由にリフォーム・カスタマイズできる

- 安定した生活基盤を築ける

資産として残る

購入した家は自分の所有物となり、将来的に売却や賃貸に出すことで現金化が可能です。

賃貸住宅は、長期間家賃を支払い続けても自分のものにはなりませんが、持ち家であれば月々の支払いが家賃より安くなる場合も多く、さらに自身の資産として手元に残ります。

また、住宅ローンを完済すれば毎月の住居費が大幅に減少し、老後の生活費の負担を軽減できます。

さらに、家を所有していることで社会的な信用度が高まり、他のローンを組む際にも有利になることがあります。

老後の住居不安がなくなる

持ち家であれば、賃貸のように家賃を払い続ける必要がなく、住み慣れた環境で安心して暮らせます。

特に老後を考えた場合、将来的にバリアフリー化などのリフォームも自由に行えます。

さらに、持ち家は資産として子どもに引き継ぐことも可能です。一方、賃貸では高齢になると契約が難しくなる場合もあり、住まいの確保に不安が残ります。

老後を考えると、賃貸よりも持ち家の方が住むことに関する不安やリスクが低いといえるでしょう。

▼関連記事:資産価値の高い家・土地とは

住宅ローン控除など税制優�遇が受けられる

住宅ローン控除とは、住宅ローンを利用して家を新築・購入・増改築した場合に、年末のローン残高の0.7%が所得税から控除される制度です。控除期間は最大13年間で、所得税から引ききれない場合は、翌年の住民税からも一部控除されます。

例えば、年末のローン残高が3,000万円の場合、その0.7%にあたる21万円がその年の所得税から差し引かれます。

自由にリフォーム・カスタマイズできる

持ち家であれば、家族構成やライフスタイルの変化に応じて内装や設備を自在に変更できます。

例えば、子どもの成長に合わせて部屋を増やしたり、将来のためにバリアフリー化を進めたりできます。

賃貸住宅では、このような自由なリフォームやカスタマイズはできないケースがほとんどです。

「自分だけの家」を作りたい人は家を買った方がよいでしょう。

安定した生活基盤を築ける

賃貸住宅では、契約更新や家賃の変動、退去のリスクなど不確定要素が多く存在します。

一方、持ち家であれば、そうした心配から解放され、長期的な視点で生活設計を立てやすくなります。

また、住宅ローンを完済すれば毎月の住居費を大幅に抑えることが可能です。さらに、家を資産として所有することで社会的な信用度が高まり、将来的に売却や賃貸といった選択肢も広がります。

将来的な生活基盤を安定させたい方にとって、家の購入は大きなメリットを感じられるでしょう。

「家は絶対に買うな」という著名人の意見

家の購入に否定的な著名人の意見をご紹介します。ここでは、堀江氏とひろゆき氏のYouTubeを取り上げ、家の購入に対しての意見を解説します。

堀江氏の意見

YouTubeチャンネル「ホリエモンマネーリテラシー」のなかで堀江氏は、家を買うデメリットやリスクとして以下を挙げていました。

- ライフスタイルの変化に対応できるのか?(00:59〜01:46)

- 老後の生活を考えると一軒家は不便で危ない(01:47~02:26)

- 過ごす場所が変わらないから段々と余計な物が増えていく(02:27~03:08)

ライフスタイルの変化について強調しており、35年で住宅ローンを組んだ場合、ライフスタイルの変化に対応できなくなると言及しています。特に、子どもが成長して独立するまでは約20年であり、その後は夫婦だけで暮らすことになるから広すぎるのでは?とも指摘しています。

さらに、一軒家で2階建て3階建ての場合、老後になると生活の利便性が悪くなり、エレベーターが必要になったりバリアフリー化が必要になったりするとのことでした。

ほかにも、家を買うと数十年暮らすことになり、余計な物が増えていくこともデメリットとして挙げています。

実際、堀江氏はホテル暮らしをしており、最小限の荷物しか所持していないようです。一つの意見として参考にしてみてください。

ひろゆき氏の意見

自身のライブ配信でひろゆき氏は、家を買うデメリットやリスクとして以下��を挙げていました。

- 人口が減り続ける場所は地価が下がり買う価値がない(00:03~00:31)

- 地震が起きた時に資産価値が下がる。地震大国の日本では不安(01:08~02:00)

- 戸建て買わない方がいい。その地域の地価が今後上がるのか下がるのか調べたうえで買うべき(02:01~03:24)

- 家を残すにしても子どものことを考えるべき。現金を残してくれた方が嬉しい(04:49:~05:48)

全体的に「日本で家を買う理由がないのでは?」と強調していました。日本の人口が減少傾向にあり、地価も低下する可能性が高いから自分なら買わないとの発言が見られます。

また、日本は地震が多いため、災害による地価の下落にも言及しています。ほかにも、もし買うのであればそのエリアの地価が今後10年間で上がるのか下がるのかしっかり調べた方がリスクを抑えられるとも話しています。

さらに、子どものために家を残すのであれば子どもの意見を聞くべきであり、自分なら現金を残してくれた方が嬉しいと感じているようです。

ひろゆき氏は持ち家より賃貸派だと公言しているため、家購入を検討している方は参考にしてみてください。

家の購入に関するよくある質問

家の購入に関するよくある質問をご紹介します。

家購入を検討している方は参考にしてみてください。

- 家を買うべき人の特徴は?

- 購入すべき家の特徴は?

- 2025年は買い時ですか?

家を買うべき人の特徴は?

以下に該当する人は家を買うべきといえます。

- 収入が安定している人

- 定住を考えている人

- 自分の好みに合わせた住まいを望む人

- 将来的な資産形成を考える人

安定した収入がある人は、長期間にわたるローンの返済計画を立てやすく、家の購入に適しています。また、転勤が少なく、特定の地域に長く住む予定の人にもおすすめです。

さらに、家のデザインや間取りにこだわりたい人は、持ち家であれば自由にカスタマイズできるため、願望を叶えられるでしょう。ほかにも、家を資産として所有し、将来的に売却や賃貸で活用したいと考える人にも持ち家は適しています。

購入すべき家の特徴は?

以下の特徴のある家は購入に適しています。

- 交通・生活の利便性がよい

- 家族構成やライフスタイルに合った間取り

- 将来性のあるエリアに建てられている

通勤や通学の利便性、周辺の生活環境の良し悪しは生活の快適さに直結します。また、不動産としての価値も維持しやすいため、売却や賃貸に出す際にも有利です。

さらに、家族構成に見合った間取りであれば長期に渡って快適に暮らせるでしょう。ほかにも、人気エリアや商業施設が立てられるエリアは将来的な価値も高くなりやすいのでおすすめです。

家を買う際は、価格だけでなく利便性や将来性も��考慮したうえで慎重に判断しましょう。

▼関連記事:家選びを「幸福度」の観点から考察

2025年は買い時ですか?

2025年に家を購入することは良い選択となる可能性があります。

特に、住宅ローンの金利が低水準なため、借入れの負担を軽減できる点は大きな魅力です。また、若いうちに購入を検討すれば長期間のローンを組め、毎月の返済額を抑えることが可能です。さらに、住宅ローン減税などの支援制度を活用することで経済的なメリットも得られます。

ただし、2025年以降は高齢化や相続物件の増加により、不動産価格が下がる可能性も指摘されています。また、2024年にはマイナス金利政策が解除され、今後は金利上昇が予想されています。

そのため、購入のタイミングや地域の市場動向をしっかりと見極めることが重要です。

まとめ

「家は絶対に買うな」と言われている理由や買った後のトラブル事例などを解説しました。

家を購入すると、住宅ローン返済に追われたりライフスタイルの変化に対応できなくなったりするリスクがあります。また、病気や怪我により収入が減少すれば、住宅ローン返済が厳しくなり、最終的に競売にかけられる可能性もゼロではありません。

それでも、家を購入すれば、資産として残せたり自分の好きなようにリフォームやカスタマイズできたりします。

家を買うことは大きなリスクが伴いますが、その一方で将来の住居を持てるため、安心した生活を送れるようになる可能性もあります。

家を買うかどうか悩んでいる方は��、ぜひこの記事を参考にして慎重に判断してみましょう。