相続した土地は相続税の対象です。

相続税は基礎控除を超えた分にかかってきますが、相続財産の中でも土地は高額になりやすく、相続税の額に大きく影響することが多いです。

そのため、土地を相続する場合は土地の価格を把握することが大切です。

この記事では、相続する土地の価格の調べ方や計算方法、相続税の算出方法などを分かりやすく解説します。

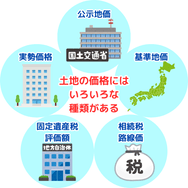

土地の価格にはいろいろな種類がある

土地は「一物五価」と呼ばれるなど、1つの土地に対して複数の価格がつけられます。

具体的には以下の5つです。

| 公表機関 | 公表時期 | 評価時期 | 実勢価格・公示地価に対する割合 | |

| 公示地価 | 国土交通省 | 3月頃 | 1月1日時点 | 公示地価の 1.1~1.2倍が実勢価格 |

| 基準地価 | 都道府県 | 9月頃 | 7月1日時点 | 基準地価の 1.1~1.2倍が実勢価格 |

| 相続税路線価 | 国税庁 | 7月頃 | 1月1日時点 | 公示地価の8割 |

| 固定遺産税評価額 | 市区町村 | 3年毎の4月 | 1月1日時点 | 公示地価の7割 |

| 実勢価格 | 不動産会社など | 決まりはなし | 決まりはなし | 公示地価の 1.1~1.2倍が実勢価格 |

上記に鑑定評価額を加えて「一物六価」と呼ぶこともありますが、ここでは取り上げません。

実勢価格は実際に取引が行われなければ算出できませんが、「公示地価」を100%としたとき、おおむね110~120%の価格になります。

公示地価・基準地価は、国や自治体が発表する土地1㎡当たりの価格で、法律に基づいて土地の価格を評価し、土地取引や公共事業の目安となる指標として利用されます。

なお、公示地価と基準地価は評価時期や基準値が異なるため、基準地価は公示地価の補完として活用されるのが一般的です。

また、相続税路線価・固定資産税路線価は、それぞれ税金を計算するうえでの指標となる価格を指します。

一方、実勢価格は、実際に取引が行わる価格であり、市場価格や時価とも呼ばれます。

これは公的な機関が評価・公表するのではなく、不動産会社などがそれぞれのデータをもとに算出する価格です。

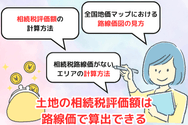

土地の相続税評価額は路線価で算出できる

一物五価で示される価格はそれぞれ指標や額が異なるため、目的に応じた価格を利用する必要があります。

相続税を計算する際に使用するのは、相続税路線価です。

相続税路線価とは

相続税路線価とは、相続税や贈与税を算出するために用いられる価格です。

主要な道路に面した1㎡当たりの土地の価格を、国税庁が毎年1月1日時点で評価し、7月頃に公表します。

なお、道路に面した土地の評価額である「路線価」には、「相続税路線価」と「固定資産税路線価」の2種類がありますが、路線価といえば相続税路線価を示すのが一般的です。

全国地価マップにおける路線価図の見方

相続税路線価は、国税庁の「路線価図・評価倍率表1」や「全国地価マップ2」で調べられます。

全国地価マップでの調べ方は、以下のとおりです。

- 全国地価マップにアクセスし「相続税路線価等」を選択

- 表示される地図や郵便番号・住所などから地域を特定

- 表示された地図で路線価を調べる

調べたい土地に面した道路に「65F」のように記載されているのが路線価です。

相続税路線価は「千円/㎡」で示されるので、この場合は6.5万円/㎡が路線価となります。

�ちなみに、Fなどのアルファベットは借地権割合を示したものです。

土地を貸し出している際の評価額の計算で使用しますが、自分が利用する土地の場合は使用しないので気にしなくても問題ありません。

相続税評価額の計算方法

相続税路線価を用いた土地の相続税評価額の計算方法は以下のとおりです。

路線価に土地の面積を乗じて土地の評価額を算出します。

例えば、路線価が15万円で土地の面積が120㎡の場合の相続税評価額は「15万円×120㎡×=1,800万円」となります。

また、路線価は標準的な宅地を想定して価格が決められており、個々の土地の形状などは考慮されていません。

補正率について

土地ごとの状況に合わせて価格を調整する必要があり、そのために「補正率」をさらに乗じて算出するのです。

仮に、上記の土地で補正率が0.8なら「1,800万円×0.8=1,440万円」が相続税評価額になります。

補正率で調整が必要な代表的な土地は、「奥行きが長い・短い」「不整形地」「間口が狭い」「警戒区域にある土地」などが挙げられます。

補正率は国税庁のホームページで調べられるので、自分の土地の形状に合わせてチェックするとよいでしょう。

ただし、補正が必要な土地の計算は複雑になるため、正しい土地の価格を調べたい場合は税理士・不動産鑑定士などに相談することをおすすめします。

参考:国税庁|奥行価格補正率表

相続税路線価がないエリアの計算方法

相続税路線価はすべての土地で評価されるわけではありません。

相続税路線価が設定されるのは基本的に市街地となり、郊外や市街化調整区域などでは路線価が設定されていないケースも珍しくありません。

路線価が設定されていない地域では、「倍率方式」で評価額を算出します。

倍率方式とは、国税庁の定める倍率を固定資産税評価額に乗じて相続税評価額を算出する方法です。

倍率方式は固定資産税評価額と倍率のみでシンプルに計算できるので複雑ではありません。

例えば、土地の固定資産税評価額が1,000万円で倍率が1.5なら「1,000万円×1.5=1,500万円」が相続税評価額となります。

倍率は国税庁のホームページや全国地価マップで調べられるので、チェックするとよいでしょう。

土地の相続税評価額から相続税を計算する流れ

相続税がかかるかどうかは、土地の評価額だけで決まるものではありません。

土地を含めたすべての相続財産の総額から基礎控除を差し引いて、プラスになった場合に相続税が課税されます。

土地を相続しても基礎控除以内に相続財産が収まれば相続税は課税されません。

反対に、土地の評価額が低くても他の相続財産が高額になると相続税が課せられる可能性があるのです。

そのため、相続が発生する場合は相続税を計算する流れを理解しておくようにしましょう。

相続税を計算する大まかなステップは以下のとおりです。

- 遺産総額を計算する

- 基礎控除額を計算する

- 相続税額を計算する

それぞれ見ていきましょう。

遺産総額を計算する

まずは、相続する遺産の総額を計算する必要があります。

相続財産としては以下のようなものが挙げられます。

- 現預金

- 有価証券

- 不動産

- 貴金属や骨董など

また、上記のようなプラスの財産だけでなく、借金や未払い金といったマイナスの財産も相続財産です。

プラスの財産からマイナスの財産を差し引いたものを「正味の遺産額」といい、正味の遺産額が相続税の対象となります。

基礎控除額を計算する

相続税の基礎控除は以下のとおりです。

例えば、法定相続人が配偶者と子ども2人の合計3人の場合、基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

正味の遺産額が基礎控除額を超えた場合、その部分に相続税が課税されます。

上記の場合、正味の遺産額が6,000万円なら「6,000万円-4,800万円=1,200万円」が相続税の対象です。

なお、法定相続人とは民法で相続権を認められている人を指します。

基礎控除を計算する際の法定相続人には相続放棄した人を含められるので、仮に上記で子どものうち1人が相続放棄しても法定相続人の人数は3人で計算できるのです。

相続税額を計算する

正味の遺産額が基礎控除を超えると相続税が発生します。

- 相続税の計算はやや複雑で、以下の手順で計算します。

- 課税遺産総額を法定相続分で分けた場合の遺産額を算出

- それぞれの相続分に相続税の税率を乗じて相続税額を算出

- 算出した相続税額を合算

- 実際の相続割合に応じて相続税を按分

法定相続分とは、民法で規定されている相続割合です。

たとえば、相続人が配偶者と子どもなら配偶者が2分の1・子どもが2分の1の割合で相続します。

法定相続分は相続人が誰かによって異なるので、注意しましょう。

相続税を計算する際は、まず、基礎控除を超えた課税対象となる遺産額(課税遺産総額)をいったん法定相続分で分配したとして相続税を計算します。

計算後それぞれの相続人の相続税を合算し、さらに実際の相続割合で按分した額がそれぞれの相続人の相続税となるのです。

相続税の計算は法定相続人の人数や適用する控除などによって異なり、複雑になるケースも少なくありません。

とくに、相続財産が高額になるケースや不動産が含まれるケースは難しくなりがちなので、専門家にアドバイスをもらうとよいでしょう。

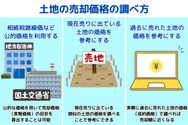

土地の売却価格の調べ方

相続した土地を売却するとなると、いくらで売却できるかが気になるものです。

ここでは、売却価格の調べ方についてみていきましょう。

相続税評価額と土地の売却価格は異なる

前述までの相続税を算出する際の土地の相続税評価額は、売却価格とは異なります。

相続税評価額はあくまで相続税を計算するための価格です。

土地の面積や形状によって計算する公的な価格ではありますが、実際に売れる価格ではありません。

実際の土地売却では、近隣の相場や過去の取引・周辺環境・売主・買主の事情などさまざまな要因で左右されるため、相続税路線価とは異なってくるのです。

土地の売却価格を調べる場合、以下の3つの方法があります。

- 相続税路線価など公的価格を利用する

- 現在売りに出ている土地の価格を参考にする

- 過去に売れた土地の価格を参考にする

以下でそれぞれ詳しくみていきましょう。

土地の売却価格を調べる方法1:相続税路線価など公的価格を利用する

相続税路線価・公示地価・基準地価・固定資産税評価額は売却価格とは異なります。

しかし、これらの価格には以下のようなつながりがあるため、公的な価格を用いて売却価格(実勢価格)の目安を算出することは可能です。

- 実勢価格は公示地価・基準地価の1.1~1.2倍

- 相続税路線価は公示地価の8割

- 固定資産税評価額は公示地価の7割

それぞれを用いた実勢価格の算出方法は以下のようになります。

| 実勢価格の算出方法 | |

| 公示地価 | 公示地価×土地の面積×1.1~1.2 |

| 基準地価 | 基準地価×土地の面積×1.1~1.2 |

| 相続税路線価 | (相続税路線価×土地の面積÷0.8)×1.1~1.2 |

| 固定資産税評価額 | (固定資産税評価額÷0.7)×1.1~1.2 |

ただし、都市部などエリアによっては実勢価格が公示地価の1.5倍以上になるケースも少なくありません。

公的価格から算出する価格は、あくまで目安として参考にしてください。

土地の売却価格を調べる方法2:現在売りに出ている土地の価格を参考にする

不動産会社のポータルサイトやチラシなどから、現在売りに出ている類似の土地の価格を調べることでも参考にできます。

類似する複数の土地の売り出し価格から土地の単価を算出して、自分の土地の面積で計算すれば目安となる価格が算出できるでしょう。

ただし、売り出し価格は成約価格とは異なる点に注意が必要です。

不動産の売却では、以下の3つの価格が関わってきます。

- 査定額:不動産会社が査定する「売れるであろう価格」

- 売り出し価格:売却をスタートする時の価格

- 成約価格:実際に売却した価格

売り出し価格は、売主が自由に決められます。

基本的には相場や不動産会社のアドバイスをもとに決めますが、高く売りたいなら相場よりも高値、早く売りたいなら相場よりも安値というように設定することが可能です。

一方、最終的に売れた価格である成約価格は、売主と買主の合意で決まります。

売り出し価格ではなかなか売れずに途中で値下げした、買主から値下げ交渉を受けたなどの理由で売り出し価格とイコールにならないことは珍しくありません。

不動産会社のチラシなどに掲載されている価格は「売り出し価格」であり、成約価格とは異なります。

売り出し価格を参考に売却額を調べても、実際の売却額とは異なる可能性がある点には、注意しましょう。

土地の売却価格を調べる方法3:過去に売れた土地の価格を参考にする

実際に過去に売れた土地の価格(成約価格)で調べれば、売り出し価格よりも売却額に近くなります。

成約価格を調べる方法としては、以下の2つがあります。

- 国土交通省の不動産情報ライブラリで調べる

- 不動産流通機構のレインズマーケットインフォメーションで調べる

どちらも過去の取引情報を掲載しているので、近隣の類似地の取引情報を検索して、自分の土地にあてはめてみるとよいでしょう。

ただし、どちらも大まかの地域での検索はできますが、ピンポイントでの住所の検索はできません。

さらに、レインズマーケットインフォメーションでは「マンション」「戸建て」が対象となり、土地面積も表示されますが売却額は建物込の価格という点には注意しましょう。

また、土地は同じものが2つとなく、過去の成約価格には売主・買主の事情なども反映されます。

ど�んなに類似した物件であっても実際に自分の土地の売却額とは異なる可能性がある点は覚えておきましょう。

より自分の土地にあった売却額を調べたいなら、不動産会社の査定を受けることをおすすめします。

査定を受ける際には、できるだけ複数社の査定額を比較することが大切です。

複数社を比較することでおおよその相場が把握できるだけでなく、自分に合った不動産会社を選びやすくなるでしょう。

相続における土地の価格の調べ方に関するよくある質問

最後に、相続した土地の価格の調べ方に関するよくある質問をみていきましょう。

相続税路線価と固定資産税路線価の違いは?

相続税路線価は、主に相続税・贈与税を計算する際の基準となる土地の価格を算出するための価格です。

一方、固定資産税路線価は、主に固定資産税を計算する際に用いられる固定資産税評価額を算出するための価格であり、それぞれ使用する目的の税金が異なります。

固定資産税評価額については、毎年送付される固定資産税納税通知書を確認すれば分かるので、あえて固定資産税路線価を利用するケースは少ないでしょう。

相続税路線価と公示地価の違いは?

相続税路線価と公示地価は、発表する機関や目的・価格などが異なります。

公示地価とは、土地取引の適正な価格の目安となるように国土交通省が毎年3月頃に公表する土地1㎡あたりの価格です。

相続税路線価は、国税庁が公表する主要な道路1㎡あたりの土地の価格であり、相続税の算出で使用します。

また、相続税路線価は公示地価の8割を目安に決定されます。

まとめ

相続した土地の価格は、相続税路線価を調べることでおおよその目安となる額を算出できます。

相続税の計算を行う際には、相続税路線価を用いて土地の価格を調べ、他の遺産とあわせて相続税を計算することになります。

ただし、相続した土地を売却する場合の売却額は、相続税路線価で算出した価格とは異なります。

相続税路線価でも目安の売却額を計算できますが、より自分の土地にあった売却額を調べ�たい場合は、不動産会社の査定を受けるとよいでしょう。

査定を受ける際には、できるだけ多くの不動産会社を比較することが大切です。

より多くの選択肢の中から、高値で売却でき、かつ信頼できる不動産会社を選ぶことで満足いく売却を目指せるでしょう。