マイホームを購入するために住宅ローンを申し込んだものの、審査に通らず落胆する人は少なくありません。

入念な準備をしたうえで申し込んだのに通過できないと「なにが悪かったんだろう…?」と、困惑するはずです。

次の申し込みに備えようにも、自分の何が問題だったのか分からないと対策を立てることもできませんよね。

住宅ローンの審査が否認となる理由は、基本的に金融機関からは教えてもらえません。

ただし、住宅ローン審査の基本的な流れや信用情報の開示方法を確認することで、自分でもある程度の原因を把握することが可能です。

また、ローン比較サービスの「モゲチェック(PR)」を利用すれば、事前審査の申込前に、自分の収入状況や属性に合わせて「ローンが通りやすい金融機関」を確認できます。

金融機関は審査に通らない理由を教えてくれない

多くの金融機関では審査に通らなかった理由を教えてくれません。

具体的にどこが悪かったのか、なにが足りなかったのかを教えてくれず「審査に通りませんでした」とだけ伝えられます。

審査に通らなかった理由が分からないと、改善策を講じることができません。改善できないまま改めて審査に申し込んだとしても、再度落とされる可能性が高いでしょう。

何度も審査に落とされると「もう住宅ローンは組めないかも…」と八方塞がりの状況に陥り、大きな不安を抱えてしまいます。

しかし、銀行が理由を開示しないのには、いくつかの重要な理由があるのです。

通らない理由を教えないのはなぜ?

実は、金融機関が住宅ローン審査に落ちた理由を教えてくれないのは、教えたくても教えることができないからです。

なぜ金融機関は理由を教えてくれないのか? それは次のような理由があるからです。

- 審査基準が非公開だから

- 個人情報を開示できないから

- 審査をしている部門や会社が違うから

これらの理由について、以下で詳しく解説していきます。

審査基準が非公開だから

住宅ローンの審査基準は、各金融機関によって異なります。加えて基準は非公開になっていて、外部に知らされることはありません。

例えば、多くの金融機関では、住宅ローンの審査に「スコアリングシステム」を採用しています。

スコアリングシステムでは、申込者の次のような情報をもとに点数をつけて審査を行っています。

- 過去のローンやクレジットカードの返済履歴

- 安定した収入があるか

- 会社の規模や雇用形態

- 自動車ローンなど他のローンを組んでいるか

- 購入を予定している物件の価値

これらの審査基準は公表されていないため、申込者は「なぜ落ちたのか?」を正確に知ることができません。

個人情報を開示できないから

住宅ローン審査では、申込者の信用情報や収入・勤務状況といった個人情報が審査の対象になります。

個人情報の取り扱いには厳しいルールがあり、銀行は審査の詳細を外部に伝えることができません。

例えば銀行が「あなたの信用情報に問題がありました」と伝えてしまうと、個人情報の保護ルールに違反する可能性があります。

特に、金融機関が信用情報機関から得た情報を外部に漏らすと、個人信用情報の提供義務違反となり、刑事罰の対象となります。

これはペアローンのように夫婦や親子でローンを組む場合も同様です。

例えば夫婦で住宅ローンを申し込み、パートナーが原因で審査に落ちたとしても「配偶者の信用情報に問題があるため審査に落ちました」と銀行が直接伝えることは固く禁じられています。

審査をしている部門や会社が違うから

住宅ローンの審査に通らなかった時、金融機関の窓口で「なぜ住宅ローンの審査に落ちたのか?」と質問する人もいるでしょう。

しかし、窓口の担当者から明確な回答を得られることはほぼありません。なぜなら、実際に審査をしているのは窓口の担当者ではなく、別の部門や会社だからです。

住宅ローンの審査では「仮審査(事前審査)」と「本審査」の2種類を行うのが一般的です。

このように、住宅ローンの審査を行うのは銀行の窓口担当者ではありません。窓口担当者が知っているのは「審査結果が出た」という事実だけです。

「だったら窓口の担当者が保証会社から落ちた理由を聞けばいい」と考える人もいるでしょう。

しかし、金融機関と保証会社も審査基準を非公開にしていたり、個人情報を漏らすと刑事罰の対象になるといった理由から情報を開示することができません。

つまり、金融機関は審査の内容を開示したくないのではなく、開示することができないのです。

モゲチェックなら、銀行ごとの審査通過率をAI判定できる

住宅ローンの審査申し込み後に融資が否認となった場合、その理由を金融機関に教えてもらうことはできません。

しかし、金融機関ごとに審査の条件は違うため「〇〇銀行の審査には落ちてしまったけど、✕✕銀行の審査には通った」という方も少なくありません。

住宅ローン比較サービスの「モゲチェック(PR)」では、金融機関ごとの金利や保障を比較できるだけでなく、自分がその銀行の審査に通りやすいかのAI判定を確認した上で申し込むことが可能です。

自分に合った住宅ローンを探したい方は、ぜひ利用してみましょう。

住宅ローン審査の基本的な流れと必要書類

住宅ローンの審査では、仮審査(事前審査)を通過しなければいけません。その際に、チェックされるポイントや必要になる書類も異なります。

以下では、住宅ローンの審査から融資実行までの流れから、必要となる書類について詳しく解説します。

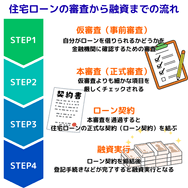

住宅ローンの審査から融資までの流れ

住宅ローンの審査から融資実行までの大まかな流れは、以下のようになります。

①仮審査(事前審査)

仮審査は、住宅ローンの申し込みをする前に、自分がローンを借りられるかどうかを金融機関に確認するための審査です。

仮審査では、次のポイントがチェックされます。

- 借入希望額が適正かどうか

- 過去のローン履歴や滞納の有無

- 勤務先の年収や収入が安定しているか

通常、仮審査は数日〜1週間程度で結果が出ます。

②本審査(正式審査)

仮審査を通過したら、次は本審査です。本審査では、仮審査よりも細かな項目を厳しくチェックされます。

本審査では、次のポイントがチェックされます。

- 収入証明書などの書類審査

- 融資額に見合うか物件の担保価値を評価

- 団体信用生命保険に加入できるか健康状態を確認

本審査は仮審査よりも時間がかかり、通常1〜2週間程度で結果が出ます。

③ローン契約

本審査を通過すると、住宅ローンの正式な契約(ローン契約)を結びます。ここで、融資の条件や金利、返済期間などが確定します。

④融資実行

ローン契約を締結後、登記手続きなどが完了すると融資実行となります。金融機関で借りたお金が売主の銀行口座に振り込まれます。これで正式に住宅の購入が完了します。

仮審査と本審査で必要な書類

住宅ローン審査では、仮審査と本審査で以下の書類が必要になります。

仮審査で必要な書類

仮審査では、基本的に身分証や勤務先、収入を証明する書類などが必要になります。

- 本人確認書類(運転免許証・マイナンバーカード・パスポートなど)

- 収入証明書類(源泉徴収票・確定申告書など)

- 勤務先情報(会社名・勤続年数など)

- 借入状況の申告(現在のローンやクレジットカードの利用状況)

この段階では購入する物件が決まっていない場合もあるため、物件に関する書類を求められることは稀です。

本審査で必要な書類

本審査では、以下の書類をもとにして仮審査よりも厳密なチェックが行われます。

- 仮審査で提出した書類一式

- 住民票・印鑑証明書(最新のものを提出)

- 納税証明書(会社員の場合は源泉徴収票、個人事業主は確定申告書)

- 売買契約書(購入する物件が確定している場合)

- 物件の登記事項証明書(不動産の権利関係を証明する書類)

- 団体信用生命保険の申込書(住宅ローン契約に必須)

本審査に通るには、必要書類を不備なく揃えることが重要です。書類の内容に記入漏れや誤りがあると、審査に落ちる可能性があるため注意しましょう。

また、虚偽の情報を記入すると、審査に落ちるリスクが高くなるだけではありません。金融機関からの信用を失ったり、最悪の場合、詐欺罪で逮捕される恐れがあるため絶対にやめましょう。

住宅ローン審査に通らない主な理由

住宅ローンの審査に通らない理由は様々あります。その中でも、次の5つが大きな原因として挙げられます。

- 信用情報

- 年収や勤務先

- 他の借入

- 物件の価値

- 申込内容の不備

審査に落ちる原因を金融機関に聞いても、基本的に教えてもらえません。しかし、主な原因を把握して自身の状況と照らし合わせることで、ある程度の予測をすることは可能です。

以下では、住宅ローン審査に落ちる代表的な理由について詳しく解説します。

信用情報に問題がある

金融機関は住宅ローンの審査をする際、申込者の信用情報に次のような問題がないか、信用情報機関に確認しています。

- クレジットカードや携帯料金の未払い

- 消費者金融やカードローンの返済が遅れている

- 3ヶ月以上の延滞や自己破産・任意整理の履歴がある

- 短期間に複数のローン申し込みをしている

- クレジットカードのキャッシング枠が多い

- ブラックリストに載っている

これらの問題が見つかると、審査に落ちる原因となります。

勤務先や収入が不安定

住宅ローンの返済は、長ければ35年にわたって続けなければいけません。もし、収入が不安定だったり、途中で収入源が途絶えるようなことになれば支払いが滞る可能性があります。

こうしたリスクを避けるために、金融機関では申込者の収入が安定しているか、継続して返済を続けられるかを厳しく審査します。

例えば、転職して間もない場合、仕事が安定していないと判断されがちです。特に勤続年数が1年未満だと多くの金融機関で審査に落とされるでしょう(同業他社への転職など、条件を考慮してくれる金融機関もある)。

また、契約社員や派遣社員、パート・アルバイトなどの非正規雇用の人も、収入が途切れる恐れがあるとして審査に落ちやすい傾向にあります。

さらに、個人事業主やフリーランスの場合も注意が必要です。現在は収入が十分だとしても、今後も安定して返済が続けられるかは確証がないとみなされて、審査に通りづらくなります。

なお、返済負担率(年収に占める年間の住宅ローン返済額の割合)は、一般的に30〜35��%以下に収めるのが目安とされています。

金融機関の多くは、この基準を超えると返済が困難になるリスクが高いと判断し、審査に通りにくくなるのです。

購入を予定している物件の担保価値が低い

金融機関は住宅ローンを貸し付ける際に、申込者が購入する予定の物件に担保価値があるかを確認します。

なぜなら物件価値が十分でないと、万が一返済が滞った際に物件を競売や売却しても貸し付けたお金を回収できない可能性があるからです。

例えば、築年数が古く市場価値が下がっている物件や、立地条件が悪く借り手がつきにくい物件は担保価値が低いとみなされがちです。

申込者が購入を予定している物件に担保価値がないと判断されると、本審査に通ることが難しくなります。

申込内容に不備がある

住宅ローンの審査では、免許証などの身分証や団体信用生命保険に加入する際に必要になる団体信用生命保険制度申込書兼告知書など、様々な書類の提出を求められます。

これらの書類を提出し忘れたり記入漏れがあると、書類の再提出を求められます。ちょっとしたミスであれば、審査に通常よりも多くの時間がかかってしまいますが、落とされることはありません。

しかし、故意に虚偽の内容を記入すると、ほぼ確実に審査に落とされるでしょう。例えば、年収を過大に申告したり、勤続年数を実際よりも長く記入するなどです。

審査時の書類確認で不一致があると、虚偽申告とみなされて審査に通れないだけでなく。場合によっては詐欺罪で逮捕される可能性もあります。

審査に通らない原因を確認する方法

住宅ローンの審査に落ちると「何が原因だったの?」と、誰しも気になるはずです。しかし、金融機関から具体的な理由を教えてもらうことはできません。

審査に落ちた理由を改善できなければ、再度申し込んだとしても同じ結果になるだけでしょう。

そこで以下では、住宅ローン審査に落ちた原因を確認するための具体的な方法について解説します。

信用情報を確認する

住宅ローン審査に落ちる理由の一つに「信用情報の問題」があります。例えば、過去に延滞や滞納をしたことがある場合「信用情報に傷がつく」「ブラックリスト入り」と呼ばれる状態になります。

信用情報に傷がついていると、金融機関や保証会社からの信用度が低いため、住宅ローンの審査に通ることはほぼありません。

住宅ローンの審査に落ちたことがあるなら、まずは自身の信用情報を確認してみましょう。信用情報は、以下の信用情報機関で開示請求が可能です。

CIC(指定信用情報機関)

参考:CICの情報開示の手続き

JICC(日本信用情報機構)

参考:JICCの情報開示の手続き

KSC(全国銀行個人信用情報センター)

参考:KSCの情報開示の手続き

各信用情報機関の公式サイトから、オンラインまたは郵送で信用情報の開示請求を行います。過去に銀行系のローンを利用したことが無い方はCIC、JICCのみの開示だけで十分なケースが多いですが、念のため3つすべての機関の信用情報を確認することを推奨します。

自身の情報が届いたら、過去の延滞やブラックリスト入りの有無、現在の借入状況をチェックしましょう。

過去に長期間の延滞がある場合は、一定期間(一般的に5〜10年)が経過するまで信用情報が回復しないため、その間は住宅ローンの申し込みを控える必要があります。

支払いの遅延によって「異動」の情報が記録された場合、信用情報機関に記録が残るのは、一般的に「弁済が完了してから」5年間です。

金融機関に相談する

金融機関では、審査に落ちた理由を教えてはくれません。ですが、担当者によっては審査に落ちた原因を推測して、ヒントをくれる場合があります。

さらに、借入希望額を下げる、頭金を増やす、他の借入を整理するなど、具体的な対策を提案してもらえることもあるので、まずは相談してみることをお勧めします。

ただし、審査に落ちた明確な理由は知らない、もしくは開示できないことになっています。あくまでヒントだということを忘れないようにしましょう。

他の金融機関に申し込んでみる

住宅ローンの審査は、各金融機関ごとに基準が異なります。銀行Aでは審査に落ちても、銀行Bで通る可能性もあるのです。

そこで、大手銀行の住宅ローン審査が厳しいのであれば、地方銀行や信用金庫、ネット銀行の住宅ローンを試してみるといいでしょう。

また、フラット35のような公的ローンは、一般の銀行ローンと審査基準が異なるため、そちらを利用することで融資を受けられる可能性もあります。

住宅ローン専門のFPに相談する

今回ご紹介した以外にも、審査に落とされる原因はたくさんあります。住宅ローンの知識が少ない人が、なぜ審査に落ちたのかを正確に判断することはほぼできません。

審査に落ちた原因が曖昧で、改善もできていない状態で再度審査を受けても、同じように落とされるだけです。

住宅ローンの審査に通過する可能性を高めたいのであれば、FP(ファイナンシャルプランナー)など、住宅ローンの知識が豊富な専門家を頼りましょう。

FPは住宅ローンの仕組みや金融機関ごとの審査基準を熟知しています。申込者の収入や借入状況から、最適な住宅ローンの選び方をアドバイスしてくれるでしょう。

審査に落ちた原因が分からず悩んでいるなら、専門のFPに相談して適切な対策を立てることをお勧めします。

▼関連記事:住宅ローンの審査が通らない場合に通す方法はある?

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローン審査で落ちた理由を、金融機関では教えてくれるのかについて解説しました。

住宅ローンの審査に落ちた時、残念ながら金融機関��では次のような理由で教えてくれません。

- 審査基準が非公開だから

- 個人情報の漏洩に繋がるから

- 審査を担当する部門が異なるから

審査に落ちた理由を知るには、自分で状況を分析して対策を講じる必要があります。

住宅ローンの審査に通らない理由としては、以下のようなものがあります。

- 信用情報の問題

- 年収や勤務先が不安定

- 他にも借入をしている

- 物件の担保価値が低い

- 申込内容に不備がある

審査に落ちた場合、以下のような方法で対処しましょう。

- 自身の借り入れ状況を確認する

- 金融機関に相談してみる

- 他の金融機関に申し込んでみる

- FPなど住宅ローンの専門家に相談する

住宅ローン審査に落ちても、適切な対策を取れば審査に通る可能性は十分にあります。万全の準備を整えて、住宅ローンの審査に臨みましょう。