中古住宅の売却を考えるとき避けて通れないのが「耐用年数」です。

「築25年の木造住宅はもう評価ゼロなの?」と考える人は少なくありません。

このような疑問の背後には、「耐用年数」と「建物の寿命」の混同が潜んでいます。実は、建物の価値は一律に築年数で決まるものではありません。

税務、融資、不動産査定、それぞれの文脈で「耐用年数」の意味は異なり、建物の評価に与える影響も大きく変わってくるのです。また、築年数が古くても、実態に応じて高く評価されるケースも少なくありません。

この記事では、耐用年数が建物査定に及ぼす影響を整理しながら、寿命との違いや、耐用年数超過物件の評価の実際について解説します。

耐用年数とは何か――4つの概念を整理する

「建物の耐用年数は何年ですか?」という問いに、明確に一つの答えを返すことはできません。なぜなら「耐用年数」という言葉は、使う場面によって意味が異なるからです。

不動産の査定や売買、税務申告、融資審査など、どの文脈で語られているかを理解することが、建物の価値を正しく評価するうえで非常に重要です。

ここでは、混同されやすい4つの「耐用年数」の違いを整理します。

① 法定耐用年数(税務上の基準)

法定耐用年数は、所得税法施行令に基づき、減価償却の計算に用いられる耐用年数です。税務上の償却費(経費)を計算するための目安として用います。

主な例は次のとおりです。:

- 木造住宅:22年

- 鉄筋コンクリート造:47年

帳簿上、建物の価値が年々減っていくとみなす仕組みです。たとえば木造住宅であれば22年をかけて取得費を全額償却し、23年目以降は「価値ゼロ」として扱います。

これは税金の計算上のルールであり、実際の寿命や市場価値とは別物です。

② 経済的耐用年数(市場価値ベース)

経済的耐用年数は、金融機関や不動産業者が、資産価値や融資の担保評価の基準として用いる年数です。市場での再販可能性や担保価値を判断するために用います。

主な傾向は次のとおりです。:

- 木造住宅:20〜25年程度

- 鉄筋コンクリート造マンション:50〜60年程度(再評価含む)

この年数は、物件の「再流通可能性」や「収益性」を判断するうえで用いられます。特に銀行はこの基準を重視し、残りの経済的耐用年数が少ない物件に対しては融資期間を短く設定したり、貸し渋りを行う傾向があります。

仲介業者による査定も、この経済的耐用年数をベースにしていることが多く、実際の売却価格に大きな影響を与えます。

③物理的耐用年数(構造上の寿命)

物理的耐用年数は、構造材が物理的に耐えうる期間。いわば建物の「寿命」そのものだといえます。建築・工学的観点から、安全に使用できる期間を判断する際に用います。

建物の設計・構造・施工品質や、維持管理の程度によって大きく差が出ます。たとえば、同じ築30年の木造住宅でも、定期的な外壁塗装・シロアリ対策・屋根補修が行われていれば、さらに20年、30年と使い続けることも可能です。

したがって、物理的耐用年数は点検結果や実際の使用状況に基づいて判断される可変的な概念です。

物理的耐用年数の目安は、次の章で示します。

④ 期待耐用年数(政策的・将来展望的な年�数)

期待耐用年数は、将来的にその建物がどれだけ使い続けられると「期待されるか」という目安です。ストック型社会の実現に向けた長寿命化政策の指針として用います。

長期優良住宅など

主な例は次のとおりです。:

- 長期優良住宅:75年〜100年

- 既存住宅の性能評価を踏まえた再算定:50年超

国交省や住宅性能評価機関が提唱する「期待耐用年数」は、築古物件でも性能向上リフォーム等により長く使い続ける前提で設定されます。特に「長期優良住宅」の認定を受けた物件は、税制優遇や融資条件の改善も見込まれます。

▼関連記事:住宅ローン控除の利用条件になる高性能住宅とは?基準を解説します(長期優良住宅・ZEH水準省エネ住宅・省エネ基準適合住宅)

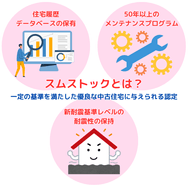

スムストック

税制優遇や補助金の対象となる制度にとどまらず、建物の性能やメンテナンス履歴を適切に評価することで売買価格の算定にも反映される例として、大手ハウスメーカー住宅を対象に、長期メンテナンスや履歴管理を前提に価値を評価する「スムストック」があります。

適切な維持管理を行った住宅は、期待耐用年数を前提とした再評価が進みつつあるのです。

今後の中古住宅市場では、こうした期待耐用年数に基づいた再評価が重要になってくると考えられています。

▼関連記事:スムストックとはどんな家?購入・売却のメリットとデメリットを解説

寿命(物理的耐用年数)との違い

「耐用年数=寿命」と誤解されることは非常に多くあります。しかし実際には、税務上や経済的評価で使われる「耐用年数」と、建物が実際に使用に耐えうる「寿命」とは、まったく別のものです。

この章では、耐用年数と建物の寿命(=物理的耐用年数)の違いを整理しながら、査定や売却時に注意すべきポイントを解説します。

法定耐用年数が終わると建物の寿命は?

法定耐用年数が終わっても、建物の寿命が終わるわけではありません。

たとえば木造住宅の法定耐用年数は22年ですが、23年目に入ったからといって、その家に住めなくなるわけではありません。実際、多くの日本の住宅は築30年、40年を超えても人が住み続けています。重要なのは、構造的に使用可能か、安全性が確保されているかどうかということです。

これを判断するのが「物理的耐用年数」です。

物理的耐用年数の目安

物理的耐用年数とは、建物の構造体そのものが、適切な修繕を前提として物理的・工学的に使用に耐えうる期間のことです。

目安は次のとおりです。

- 木造(在来工法)……40〜50年程度(法定耐用年数22年)

- 軽量鉄骨造……50〜60年程度(法定耐用年数27年)

- 鉄筋コンクリート造……60〜100年以上(法定耐用年数47年)

いずれも法定耐用年数よりも長い期間で設定されています。

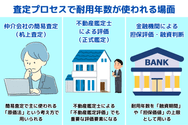

査定プロセスで耐用年数が使われる場面

建物の価格査定では、「耐用年数」がさまざまな局面で用いられています。ただし、ここで使われる耐用年数は、前章で述べたように「物理的な寿命」ではなく、税務・金融・業界の慣習的な「経済的耐用年数」です。

この章では、不動産の売却査定・評価・融資判断において、耐用年数がどのように活用されているのかを、具体的な3つの場面に分けて解説します。

仲介会社の簡易査定(机上査定)

一般の売主が最初に接するのが、不動産会社による「簡易査定」です。この査定では、主に「原価法」という考え方が使われます。原価法とは、以下のような計算式で建物価値を算出する方法です。

たとえば、再調達価格(同等の建物を新築した場合の想定価格)が2,000万円、法定耐用年数が22年、築年数が15年であれば、残存耐用年数は7年とみなされ、建物評価額は約636万円になります。

実務上のポイントとしてつぎのような事項が挙げられます。

- 多くの仲介会社は、木造住宅で築20年を超えると建物価値をゼロとみなすケースが多い。

- 法定耐用年数をそのまま使う場合、築22年以上の建物は「建物0円・土地のみ評価」とされやすい。

- ただし、リフォーム履歴やインスペクション結果を提示すれば、「再評価」される余地もある。

▼関連記事:戸建ての査定額は「原価法」と「取引事例比較法」で算出される!理解すべきポイントを解説します

不動産鑑定士による評価(正式鑑定)

より高度な価格判定が求められる場合は、不動産鑑定士による「不動産鑑定評価」が行われます。この場合でも耐用年数は重要な評価要素となりますが、仲介会社の査定と異なり、より柔軟かつ実態に即した判断がされるのが特徴です。

鑑定評価における耐用年数の使われ方は次のとおりです。

- 原価法において、構造ごとに異なる部材耐用年数を個別に加味して減価修正を行う。

- 実際の使用状況、保守履歴、修繕歴などを考慮し、耐用年数の延長(残存年数の再評価)を行う。

- 一部の部材や設備のみ交換されていれば、部分的な耐用年数更新(修復的延命)が認められる。

このように、正式な鑑定では、耐用年数=固定的な数値ではなく、客観的な根拠をもとに柔軟に調整される変動的な要素として扱われています。

金融機関による担保評価・融資判断

建物の耐用年数は、住宅ローンや不動産担保ローンの可否判断にも直結します。金融機関は融資の安全性を評価するために、耐用年数を「融資期間」や「担保価値」の上限として用いるからです。

金融機関の実務の主なポイントは次のとおりです。

- 耐用年数の残存期間=融資可能な最大期間とするのが一般的。

- たとえば築30年の木造住宅(耐用年数22年)では、建物部分の評価が事実上ゼロとされ、土地のみを担保として評価することになる。

- 鉄筋コンクリート造など法定耐用年数が長い構造は、融資条件が有利になりやすい。

購入希望者が築古物件をローンで買おうとしても、耐用年数超過により融資期間が短縮され、毎月返済額が増え、資金計画が成立しないという事例が多く発生します。その結果、売却が難航し、査定価格にも影響が出ます。

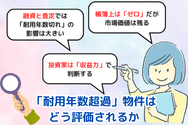

「耐用年数超過」物件はどう評価されるか

建物の「法定耐用年数」や「経済的耐用年数」を超過した物件は、しばしば「もう価値がない」「建物はゼロ評価」と見なされがちです。特に木造住宅では、築20~30年を超えたあたりから、こうした扱いが顕著になります。

しかし、実際の市場では「耐用年数超過」=「無価値」とは限りません。ここでは、超過物件の実際の評価のされ方や、評価が残る理由、売却時の対応策について整理します。

帳簿上は「ゼロ」だが市場価値は残る

法定耐用年数を過ぎた建物は、税務上の帳簿価額では減価償却が終了=価値ゼロとみなされます。たとえば木造住宅で築23年目に入ると、固定資産税評価額上では建物の償却は終わっており、簿価は「0円」になるケースが多いのです。

しかしながら、これはあくまで税務会計上の数値です。実際には、次のような理由で「ゼロ円以上」の実勢価値がつくことが珍しくありません。

- 使用可能である(物理的寿命がまだある)

- 内装や設備に一定のリフォームがされている

- 建物付きで売却するほうが土地単独より需要がある(建替え費用不要)

- 賃貸可能である=収益を生む

たとえば築30年の木造住宅でも、インスペクション(建物診断)により安全性が確認され、室内が丁寧に使われていれば、数百万円の建物価値が認められる場合があります。

融資と査定では「耐用年数切れ」の影響は大きい

一方で、金融機関の融資評価では「耐用年数超過」は厳しい評価がされるのが実情です。銀行などは法定耐用年数または経済的耐用年数をベースに担保評価・融資期間を判断するため�、次のような問題が起こります。

- 融資期間が短くなり、月々の返済額が上がる

- 自己資金が多く必要となり、資金計画が厳しくなる

- 最悪、ローン審査が通らず購入を断念

これらにより、「耐用年数超過物件」は実需層の買い手がつきにくくなり、結果として価格交渉を受けやすい=査定が下がりやすい傾向があります。

投資家は「収益力」で判断する

一方、購入者が投資目的である場合、「建物の価値」よりも「家賃収入=収益性」を重視するため、評価の軸が異なります。

たとえば次のような判断をします。

- 築35年のアパートでも月額家賃が安定していれば、「利回り」で買われる

- 建物価値ゼロ査定でも、「土地値+収益性」で価格が形成される

- 管理状況が良ければ、リフォーム再活用を前提に購入されることもある

このように、収益物件では耐用年数超過自体が必ずしもマイナス要因にならないという点に留意してください。

具体事例:築30年超木造戸建の査定

ここで、実務上よくあるパターンを紹介します。

- 構造……木造(在来工法)

- 築年数……31年(法定耐用年数22年を超過)

- 外観・構造……雨漏りなし/基礎健全/一部外壁再塗装済

- 室内状況……10年前に水回り・内装リフォーム済み

査定は、原価法では建物ゼロ査定でした。しかし、内覧時の印象良好で、建物に200万円程度の評価が加算されました。

買主は、自らが居住する目的の若い夫婦です。銀行は土地評価+150万円のみ融資対象としたため、残りは現金調達により購入しました。

▼関連記事:築20年超えの一戸建ても高値売却のチャンスあり!中古住宅売買の最新事情を解説

まとめ

建物の価値は、単に「築年数が何年か」だけでは決まりません。法定耐用年数や経済的耐用年数はあくまで税務や融資のための基準であり、建物が実際に使用できる「寿命(物理的耐用年数)」とは異なるものです。

実務では、耐用年数が査定や融資判断の基礎として使われるため、築古物件はしばしばゼロ評価されがちです。しかし、定期的なメンテナンスやリフォーム履歴がある場合、建物の実勢価値が認められることも少なくありません。また、投資家は建物の収益性や土地の価値に着目するため、耐用年数超過物件でも十分に取引される可能性があります。

築年数だけにとらわれず、建物の状態を��可視化し、的確に情報提供することで、評価を引き上げることは可能です。耐用年数を正しく理解し、有効に活用することが、不動産資産の真の価値を引き出す第一歩となります。