住宅ローンを組む際、多くの人が保証料を支払っています。

しかし、何のために保証料を支払うのか、途中で返金される可能性はあるのかなど、詳しいことを知らない人もいるのではないでしょうか。

そこで当記事では、住宅ローンを借りる際に支払う保証料の基本から返金されるケース、事務手数料とのちがいまで、初めての人でも分かりやすく解説します。

住宅ローンの保証料とは?

住宅ローンを利用する際、契約内容によっては「保証料」という費用を支払う必要があります。これは、借りる人ではなく、貸す側である金融機関を守るための費用です。

具体的には、住宅ローンの利用者が将来、病気や失業などでローンの返済ができなくなった場合に備えて、保証会社が金融機関に代わって残りの返済額を立て替える仕組みになっています。このとき、金融機関が損をしないようにするために、保証会社に支払われるのが「保証料」です。

金融機関は、住宅ローンの申し込みに対して収入や信用情報などをしっかり審査しますが、それでも返済不能になる可能性はゼロではありません。そこで、こうしたリスクに備えるため、保証会社という第三者を間に挟んで安全性を高めているのです。

保証料は保証会社に支払われる費用

借主が毎月安定して住宅ローンを返済し続けられるとは限りません。長期にわたる返済の途中で、事故や病気による入院、あるいは失業といった理由で、返済が難しくなる可能性もあります。

このような事態が起きた時、保証会社が借主に代わって金融機関へローンの残額を支払う「代位弁済」が行われます。

ただし、代位弁済が行われたからといって借主の返済義務がなくなるわけではないという点に注意しましょう。

代位弁済後は債権者が保証会社に変更され、借主は保証会社に対して返済を続ける必要があります。

つまり保証料とは、住宅ローンの借主が返済できなくなった場合に、保証会社が代わりに金融機関へ返済(代位弁済)を行うための仕組みに対して支払う費用のことです。

保証料の一般的な相場

保証料には外枠方式と内枠方式があり、本記事のテーマである「返金が発生」するケースは外枠方式の場合。

住宅ローンの保証料は、借入金額、借入期間、支払う方式で異なりますが借入金額の0.2~2%ほどが相場です。

例えば、借入金額が3,000万円で借入期間が35年、外枠方式で料率が2%の場合、一括前払いする保証料は50万~60万円程度が目安とされます。

ただし、具体的な金額は金融機関や保証会社によって異なるため、見積もりの段階で必ず確認しましょう。

保証料を支払うメリット

借入金額の2%前後の保証料は、決して低い金額ではありません。しかも、保証料を支払っても自分に得がないように思えるため、できれば払いたくないという人も多いはずです。

しかし、保証料を払うことで、借主には次のようなメリットがあります。

- 連帯保証人を立てる必要がない

- 銀行からの融資を受けやすくなる

一昔前は、住宅ローンを組むには親や親族に連帯保証人になってもらうのが一般的でした。

しかし、保証会社が間に入ることで、連帯保証人を立てなくても住宅ローンを組みやすくなったのが大きなメリットといえるでしょう。

保証料の支払い方法には2つのタイプがある

住宅ローンの保証料は、支払い方法によって2つのタイプに分かれています。それぞれ支払うタイミングや総額、そして返金の有無に違いがあるため、内容をしっかり理解しておきましょう。

以下では、「外枠方式(前払い)」と「内枠方式(分割払い)」の特徴について詳しく解説します。

外枠方式(前払い)の特徴と仕組み

外枠方式は、住宅ローンの契約時に保証料を一括で前払いする方法で、融資額の2.0%程度が保証料の目安です。

例えば、3,000万円の借入を35年で契約する場合、契約時に50万円~60万円程度の保証料をまとめて支払います。

外枠方式は、金利が低めに設定されることや、繰り上げ返済や借り換えをした場合に保証料の一部が返金される可能性がある点がメリットです。

一方、契約時にまとまった初期費用が必要になる点はデメリットといえます。

内枠方式(分割払い)の特徴と仕組み

内枠方式は、保証料を毎月の返済に分割して支払う方法をいいます。外枠方式と異なり、保証料を一括で支払う必要がないため、初期費用を抑えられるのが大きな特徴です。

一方、保証料として0.2%ほどが毎月返済する金利に上乗せされるため、外枠方式より総返済額が高めになる点や、途中で解約しても返金が発生しない点がデメリットといえるでしょう。

外枠方式と内枠方式はどちらを選ぶべき?

外枠方式と内枠方式のどちらが有利かは、どれだけ初期費用を用意できるかで判断するといいでしょう。

資金に余裕があり、一括で保証料を支払えるのであれば外枠方式がベスト。初期費用は多めにかかりますが、総返済額を抑えることができます。

さらに、住み替えや借り換えをする予定があるなら、繰り上げ返済時に一部が返金されるのもメリットです。

一方の内枠方式は、まとまった初期費用を準備する必要がありません。初期負担を減らして資金に余裕を持たせたい人にピッタ�リです。

ただし、繰り上げ返済や借り換えをしても返金はされない点に注意しましょう。

保証料に関するよくある誤解

ここまで、保証料の基本的な役割や支払い方法について解説してきました。

しかし、実際には「保証料を払えば借金が帳消しになるの?」「保証料ゼロのローンのほうが絶対お得なのでは?」といった誤解をしている人も少なくありません。

この誤解をそのままにしておくと、後々後悔する可能性があります。

そこで以下では、住宅ローンの保証料に関するよくある誤解について解説します。

保証料を払えば借金の返済義務がなくなる?

「保証料を払っていれば、万が一のことが起きた時に借主は全額返済しなくてもいいし、返済義務もなくなるんだよね?」と勘違いしている人は少なくありません。

しかし、これは大きな誤解です。

保証会社が代位弁済を行うと、確かに金融機関への返済は不要になります。しかし、借主の返済義務そのものが消えるわけではありません。

今度は、金融機関に代わって支払いを肩代わりした保証会社に対して、返済を続ける必要があるのです。

保証会社の役割は、あくまで貸し倒れのリスクから金融機関を守ること。保証料を支払っていたとしても、借主自身の返済義務がなくなるわけではないという点をしっかり理解しておきましょう。

保証料ゼロの住宅ローンならお金の節約になる?

最近では「保証料ゼロ!」を謳う住宅ローン商品を目にすることが増えています。

これを見て「保証料がかからないなら、その分お金を節約できる!」と思う人も多いでしょう。

しかし、これには注意が必要です。

保証料ゼロの住宅ローンは、正確には「融資手数料型」と呼ばれる方式をいい��ます。融資手数料型は、保証料を支払わない代わりに借入額の2%程度の融資手数料が発生するケースがほとんどです。

また、金利条件も保証料型と異なる場合があり、総返済額で見ると必ずしも「保証料ゼロ=安い」とは限りません。

つまり、保証料がゼロだからといって単純に得をするとは言い切れないのです。

保証料の返戻金の計算方法

住宅ローンの保証料を外枠方式(前払い)で支払っていた場合に限り、ローンを途中で完済すると支払った保証料の一部が返金されることがあります。

保証料の返金は、次の項目を参考にして算出されます。

- 借入額

- 借入期間

- 支払い方式

- 未経過期間

- 返戻率

例えば、35年で3,000万円の借入をして、外枠方式で約60万円の保証料を支払ったとします。

保証会社の返戻率が80%で、10年後に全額繰り上げ返済をすると、手数料を差し引かれて約33万円が返金される可能性があります1。

ただし、実際の計算方法は保証会社によって異なるため、あくまで目安として覚えておいてください。

正確な返戻金額を知りたい場合は、金融機関や保証会社に確認することをお勧めします。

保証料が返金されるケース

保証料の返金が発生するのは、基本的に外枠方式(前払い)で支払っている場合のみです。

また、次のケースでも返金の対象になる可能性があります。

- 繰り上げ返済で完済する

- 住宅ローンに借り換えを行う

- 住宅を売却した代金で返済する

ただし、返金が発生するかどうかは保証会社や金融機関の条件によって異なります。外枠方式で保証料を前払いしているからといって、必ず返金されるわけではありません。

繰り上げ返済や借り換え、売却を検討する段階で、必ず金融機関に確認をとるようにしましょう。

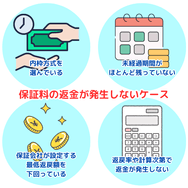

保証料の返金が発生しないケース

住宅ローンの保証料は、支払い方法や完済のタイミングによっては、途中でローンを完済しても返金されないことがあります。

次のようなケースでは、返金されない可能性があります。

- 内枠方式を選んでいる

- 未経過期間がほとんど残っていない

- 保証会社が設定する最低返戻額を下回っている

- 返戻率や計算次第で返金が発生しない

以下では、保証料が返金されない具体的なケースと、その理由を詳しく解説します。

1.内枠方式を選んでいる

保証料の支払い方式には、内枠方式と外枠方式の2種類があります。この中で返金が発生するのは外枠方式のみです。

外枠方式は、契約した期間分の保証料を前払いする方法です。その期間よりも早く完済すれば未経過分の保証料が返金されます。

一方で内枠方式は、保証料が毎月の返済に分割で含まれています。返済を続けていれば自動で支払ってくれるのが特徴といえます。

しかし、すでに払い込まれた分は支払いを終えたものと見なされるため、ローンを途中で完済しても返金されることはありません。

未経過期間がほとんど残っていない

保証料の返金がされるのは、あくまで未経過期間が残っている場合のみです。

例えば、35年ローンで住宅ローンを組んだとします。繰り上げ返済などを利用して25年で完済すると、残り10年分の保証料は返金される可能性があります。

それに対して、住宅ローンを34年で完済した場合、残りは1年で未経過期間が僅かなので、返金額はほとんど残っていません。

こういったケースでは、返金されるほどの保証料が残って�いないという理由で、返金ゼロになることがあります。

保証会社が設定する最低返戻額を下回っている

保証会社ごとに「返戻金額が〇〇円未満なら返金しない」という最低ラインを設けている場合がほとんどです。

契約よりも早い段階で住宅ローンを完済し、保証会社が設定する返戻金のラインを超えていれば返金される可能性は高くなります。

しかし、いくら早めに完済できたとしても、最低額を下回っていたら返金されないことがあります。

保証料の返金額が最低ラインを下回る理由として、事務手数料が引かれたり、返戻率などを使って計算しているからといった理由が挙げられます。

保証会社は未経過分の保証料を100%返すわけではなく、通常は「返戻率」と呼ばれる独自の基準や計算方法を用いて算出されます。

これらの計算や事務手数料を差し引いた結果、返戻金が最低ラインを下回った場合は返金が行われないことがあります。

まとめ

最後までお読みいただきありがとうございます。今回は、住宅ローンを契約する際に支払う保証料と返金される条件について解説しました。

住宅ローンは20~30年と長い期間にわたって返済を続ける必要があります。どんなに気をつけていたとしても、病気やケガで収入が途絶える可能性もゼロではありません。

そのような万が一の事態が起きて借主が住宅ローンを返済できなくなった時に、金融機関を貸し倒れから守るために保証会社に支払われるのが保証料です。

保証料の支払い方法には、主に外枠方式と内枠方式の2種類があります。外枠方式は一括で支払うのに対して、内枠方式�は毎月の返済に分割して支払うのが特徴です。

また、次のようなケースでは、保証料が返金される可能性があります。

- 外枠方式で契約している

- 繰り上げ返済で完済する

- 住宅ローンに借り換えを行う

- 住宅を売却した代金で返済する

一方、以下のケースでは保証料の返金はされないので注意して下さい。

- 内枠方式を選んでいる

- 未経過期間がほとんど残っていない

- 保証会社が設定する最低返戻額を下回っている

- 返戻率や計算次第で返金が発生しない

不明な点があれば遠慮せず金融機関の担当者に質問して、納得したうえで契約しましょう。